一般来说刷卡金额超出发卡机构给与的信用额度之外10%,就可以认为卡被刷爆了。例如说你的信用卡授信额度是5万,你在一个还款周期内刷掉了5.5万,或者单次就刷出去这一数额,那么就是“刷爆了”。

刷卡一时爽,一直刷卡一直爽?一直爽的前提是要按时还款,一旦只顾着爽,就会开启信用卡的“隐藏效果”:

例如“超限费”

指持卡人在一个账单周期内,累积使用的信用额度在账单日当天超过该卡实际核准的信用额度时,持卡人须对超额部分按一定比例缴纳超限费。

习惯性“刷卡”还可能触发机构的风控。

如果你习惯性的刷爆信用卡,银行会对你进行甄别与判定,如果能按时还款倒也还好,一旦出现逾期就有可能触发银行风控,降低持卡人的授信额度,严重的可能会导致封卡。

刷爆了卡应该怎么弥补呢?

1.还款

信用卡被刷爆之后要及时还款,这是当务之急,也是不用考虑的最佳方案。千万不要逾期,否则除去上述的“隐藏效果”,上征信是妥妥的了。

2.选择最低还款额选项

刷爆卡之后很多人都会选择最低还款额,但是需要提醒的是最低还款额大致是持卡人账单金额的10%,还有额外的0.05%利息。所以选择较短的还款时间,同时尽量提高单次还款额度才是最优方案。

3.修改还款日

大部分的发卡机构允许持卡人更改还款日,如果你短时间内(小于一个还款周期)有一笔收益进账可以对被刷爆卡进行还款的情况下,可以谨慎选择这个方案,这样可以减少利息和手续费的给付,同时也可以缓解短时间的资金紧张,并且对征信无损。

需要注意的是,修改还款日不是随时可以的,要在刷爆卡账单日之前申请更改;同时还款日的修改是有次数限制的,在选择这种方案之前要先询问发卡机构,以免“计划落空”。

4.临时额度

刷爆了信用卡的固定额度,赶紧搬救兵--临时额度。

信用卡都有固定额度和临时额度,日常的刷卡消费都计算在固定额度内,而临时额度则需要通过发卡机构的客服电话以及其他官方形式另行申请。

同样需要提醒的是:临时额度有时效,到期以后会自动恢复为原有的固定额度;更重要的是,避免再次刷爆卡。临时额度是不支持账单分期,对应的还款是要及时全额还款。

5.诚恳协商,申请分期

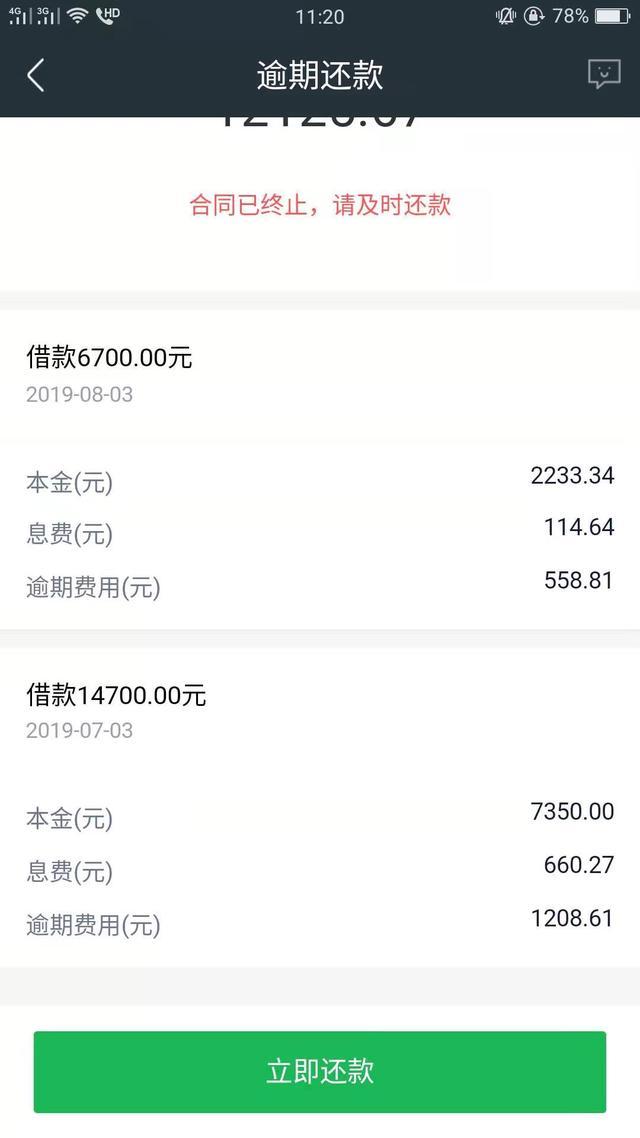

如果,一旦出现了没有还款,也不要选择一走了之,因为,跑不掉…即使如果你没钱还款的话,也不要不接银行电话。因为,根据我国法律,银行两次催收3月未还即可定性为恶意透支,后果是非常严重的,触犯法律不是闹着玩的。

此时参考以下二篇文章:

【信用卡逾期被起诉,90%的人不出庭,他们亏大了】

【信用卡逾期还不起被银行起诉,别慌!】

主动联系银行,告知银行实际情况,表达还款意愿,申请对账单分期还款,虽然产生手续费,也比影响个人征信要强很多。

6.停息挂账

《商业银行信用卡业务监督管理办法》第70条规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。

最长可达5年60期。在停息挂账期间,你的欠款余额不会产生新的循环复利,但是以前产生的利息并不会消除,还是要进行还款的。一旦成功签订协议,银行不会再对持卡人进行催收,不过要是未能按照还款承诺每月定期还款,那么所签个性化还款协议将会失效,银行会直接起诉持卡人。

需要提醒注意的是,银行并不是慈善机构不会轻易开启停息挂账,所以在申请之前应该做好大概率失败的心理准备。不到万不得已,建议您还是不要尝试停息挂账,虽然你能及时按照个性化分期还款,机构还是会认为你是失信客户,判定为不符合信用卡当前额度与标准,影响你未来的信用生活。所以及时偿还账单,维护个人信用才是王道。

可能还会有其他的方法让你暂时摆脱刷爆卡的窘境【详情可与新支付说私聊】,但无论如何不要因为刷爆卡就让自己陷入另一个困境。

最后,新支付说还是劝各位,花钱一定要有计划,不要等到刷爆卡之后,才想到补救。

往期精彩请点击下面链接:

一、信用卡的奥妙

1、【前言】信用卡的奥妙

2、征信报告一公民的经济身份证

3、个人信用报告介绍

4、个人信用报告解读

5、个人信用报告(个人版)样本

6、信用比生命更重要

7、必备的财商觉醒

8、什么是财务自由?

9、获得财富自由的三大秘密

10、世界500强的现金流秘密解密

11、一篇秒懂标准普尔家庭理财定律

12、树立正确的家庭理财观念

13、家庭理财案例分析

14、先理债再理财的赚钱秘籍

15、勇于负债善用负债

16、一篇秒懂办理信用卡条件,通过率提升50%

17、看懂信用卡系统综合评分标准,远离低额度

二、用卡须知

1、支付行业最全术语,看完秒懂

2、兴业发风控短信,如何避免降额封卡

3、商户编码MCC科普知识

4、盘点信用卡最低还款有多大的坑

5、盘点信用卡取现有多大的坑

6、信用卡的好处,银行永远不会跟你说

7、信用卡逾期被起诉,90%的人不出庭,他们亏大了

8、信用卡逾期还不起被银行起诉,别慌

三、征信

1、一篇让你读懂个人征信

2、征信的原则和基本流程

3、五个技巧帮你消除征信不良记录

四、其他

1、信用卡的前世今生

2、一篇读懂96费改

3、法律新规:这些贷款可以不用还

4、多银行发布2019年业绩报告

5、秒懂法拍房

6、秒懂房子网签流程

7、全民信用危机!负债人高达7亿,超3亿人征信受影响

8、怎样解决信用卡负债率过高问题

更多精彩内容请持续关注:【新支付说】后续更新。