我们首先来说信用卡。各大发卡行及其金融产品的逾期率在2020年2月份开始攀升。多家媒体已经报道过了。对于疫情期间银行方面的信用卡、房贷等等产品,人民银行已经发出了文件指导和规范银行业。但是随着时间的推移,特别是全国各个省市公共卫生事件应急响应级别均由一级响应调整为二级响应之后。银行的“疫情政策”似乎已经终结。疫情导致的经济下滑,收入下降已经引发了还款人的还款意愿和能力的降低。而另一方面则是出资人的刚需兑现。当然其中不乏对市场信心走低的因素。再来看看网贷。据相关数据,截至2019年12月底,网贷行业累计成交量为8.99万亿元。这真的是一个大问题。逾期率高起导致的种种问题下在显现。目前正常展业的平台,基本上都已经对接了央行征信。逾期超过宽限期肯定要上报央行数据库。不论是信用卡还是网贷逾期,对于逾期者的信用记录肯定会造成很大的影响。

银行方面会根据国家的政策适时调整,首先是加大催收力度,寻求更为有效的手段——诉讼,来处理逾期账款。二是,科学调整额度,对于有还款意愿,信用卡良好的持卡人适度的调高额度。同时回收高风险用户的额度。三是,在政策允许的范围内与持卡人达成分期、贷款重组的协议,降低呆坏账。

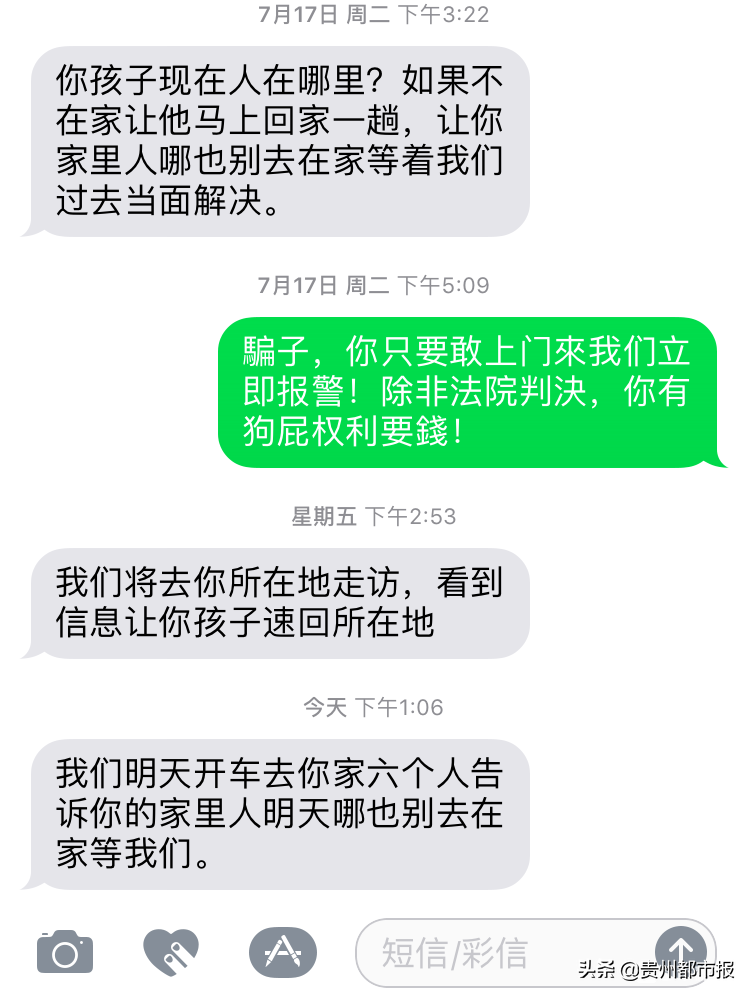

网贷方面就显得更加吃力一些。首先对高风险用户停止放款。特别是针对多头借贷、循环借贷、有逾期记录的用户。第二,重点就是加大催收力度,在内催、外催的同时,寻求仲裁甚至是诉讼。但问题来了,有些平台的业务并不规范,砍头息,阴阳合同还是存在的。这类平台诉讼的可能性不大。只能是加大对外包催收的激励措施,这可能会导致一些违规催收行为的加剧。面临监管力度不断加强的大环境,违规、暴力催收只能是更趋于隐蔽。

信用记录是跟随我们一生的。希望朋友们珍视。远离网贷、规范用卡。理性消费