我是银行工作人员,我来回答。

征信报告上的贷款记录(无逾期)是不会影响贷款的,很多人认为征信报告上什么贷款记录都没有才是最好的,这是一种认知误区。对于银行来说,对于征信报告上什么贷款记录都没有的人,银行是无法根据其判断信用状况的,而真正信用状况良好的人,是那些贷款很多,都及时偿还的人,好借好还、再借不难。

但有一种情况例外,那就是你还有很多贷款没有还清,银行可能会认为你的负债过多,还款能力不足,但如果你的贷款都还清了,或者银行认为你的收入支出比例在合理范围内,就没有关系。

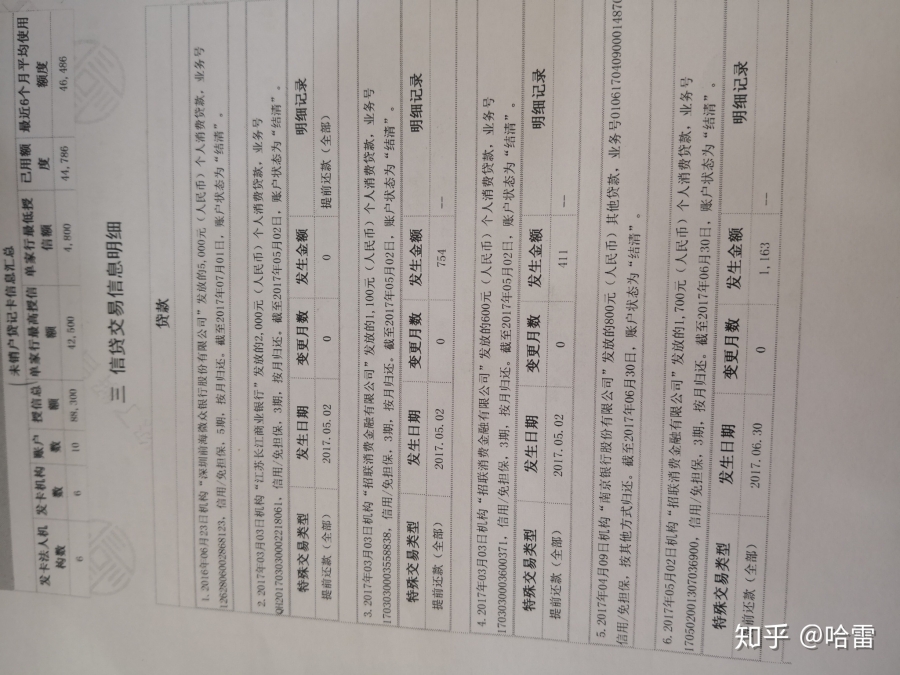

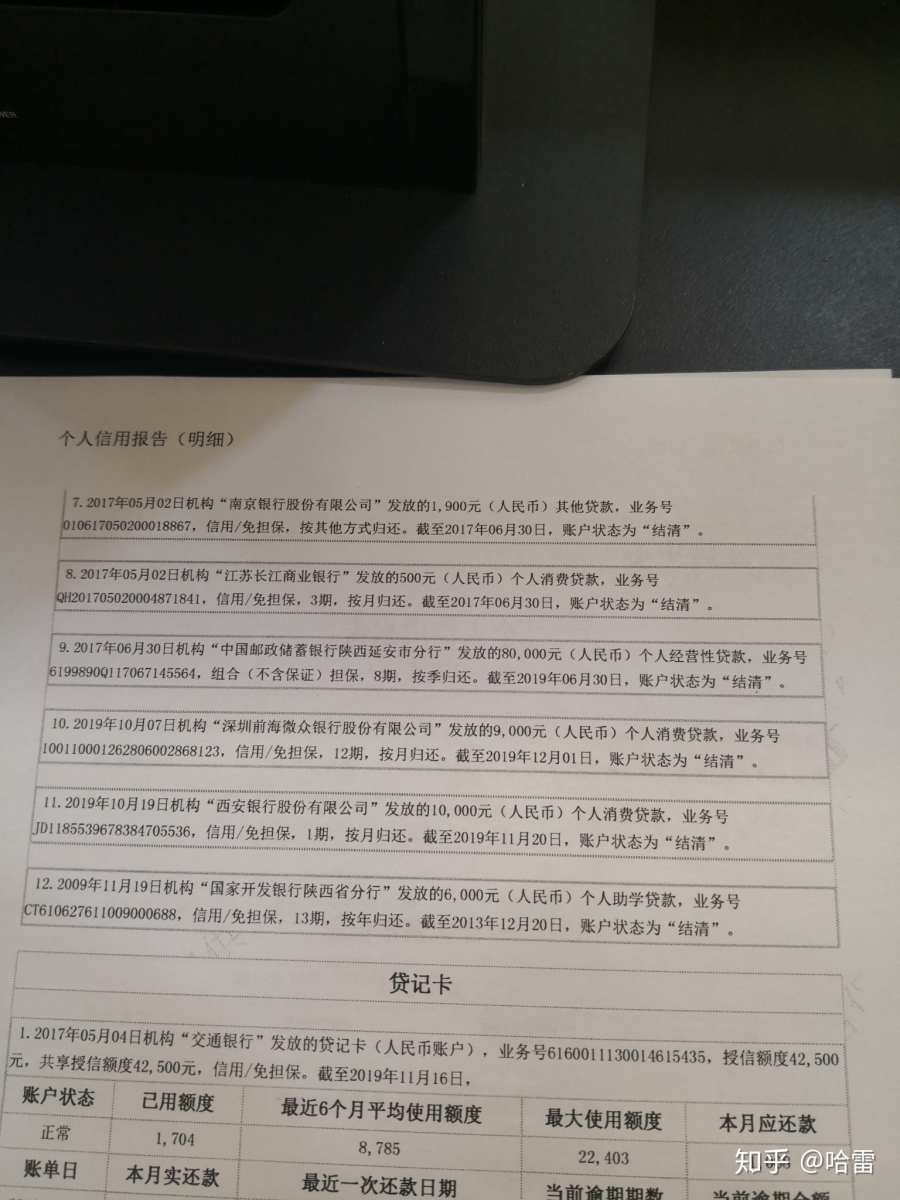

19年12月初在建行办的按揭,12笔代款记录,10笔网贷,微粒贷招联金融京东白条,都上了征信,借呗网商贷用了很多次征信中一笔都没有显示,感谢马爸爸啊。还有一笔助学贷款记录,一笔邮政个人经营贷款。全部都结清了,现在贷款还在审批,过几天来说结果

请专业人员帮忙看一下,这个征信怎么样?申请银行贷款买房子可以吗?申请公积金贷款买房可以吗?谢谢啦。

坐标济南贷款行业多年工作经验,@知贷先生有问必答

征信网贷记录多未逾期,会不会影响购房贷款?

具体看征信花的严不严重,如果是历史查询多,近期申请贷款较少,负债少,大部分已经结清,工作稳定,收入流水高,申请房贷,通过的几率还是非常高的。

房贷因为有房产做为抵押物来约束借款人,只要借款人在申请房贷前两年内没有特别严重的逾期,流水够,房贷还是很好通过的。

如果在申请房贷前频繁申请网贷,银行在审核时会考虑借款人的经济情况是否出现问题,借款人是否存在通过借贷获取资金来付首付的情况。特别是负债较高的借款人,银行会要求结清贷款或者提高首付比例

有资金需要一定要合理规划,选择银行等正规金融机构的贷款产品办理,不要盲目申请网贷。

合理规划,理性借贷

@知贷先生融资贷款问题有问必答

欢迎关注不定期分享贷款知识

1.征信网贷比较多的情况,你结清就可以了,可以提供个给你参考哈

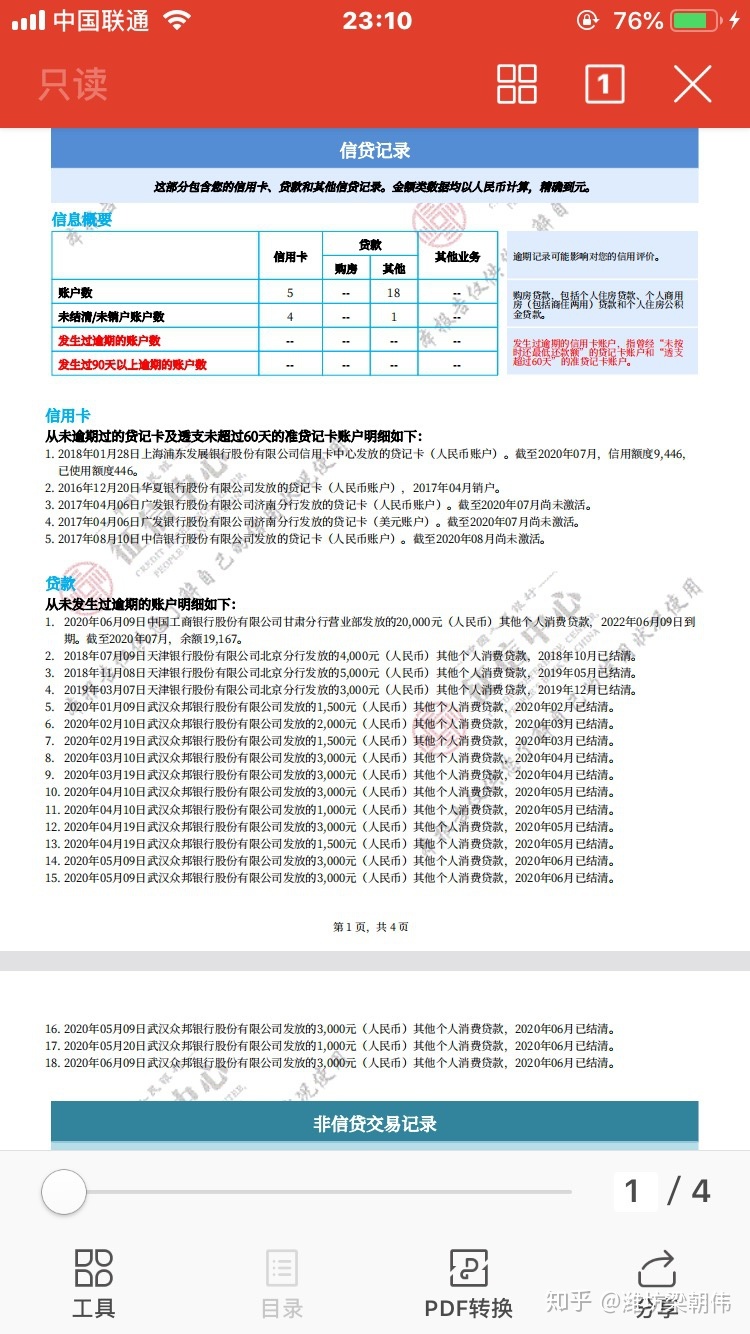

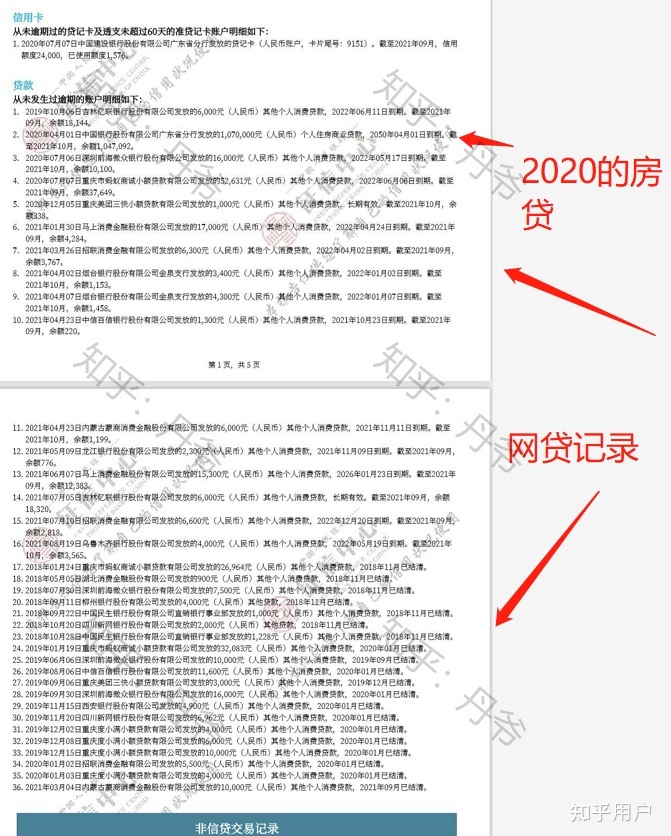

以上就可以很明显说明你的问题,房贷是在2020年4月1号下款的,在之前,有很多小贷记录,但是都结清了,但是记录还是在,很多2019年的。可以看下。

有很多网贷记录,只要结清了,还有当前征信查询不要太差,大数据参考1年内的。结清后1年基本没什么问题

买房要提前做准备哈

对于那些回答无依据,就讲方法论的,你看看就行了,以上是有图有真相了,拒绝被认知PUA。

希望各位回答的朋友能拿出证据来,认真回答。

不说了,点赞