去年因为失业导致信用卡逾期,连最低还款都还不上,一直跟银行和第三方催收“斗争”了几个月。后来好不容易清静了一段时间,年后一个自称是银行法务部的人联系他,让他尽快处理欠款。否则银行将启动法院诉讼流程,他以为是催收吓唬他,就没有当回事,结果没过多久就收到了法院的传票!

据了解,从今年3月中旬到4月,银行起诉信用卡逾期客户的案件在急剧增加,某法院一周内,信用卡纠纷起诉案件共223条:

其中兴业银行31条;

工商银行52条;

广发银行52条;

中信银行88条;

近期信用卡逾期起诉率突然增加的原因无外乎这几点:

首先,疫情导致信用卡大面积逾期,银行一般是采取集体起诉或者区域性起诉,所以在数量上看增加特别明显。

第二,自从3月1日暴力催收纳入刑法后,催收回款效率下降,银行为了尽快收回欠款,只能采用诉讼途径追回欠款。

第三,越来越多的逾期持卡人通过网络媒体学习“反催收”,更是加大了催收回款难度。

尽量在3个月内处理好,一是信用卡逾期后的违约金和利息特别高,只会雪上加霜;

二是如果逾期超过3个月就有被起诉的可能,同时第三方催收也会严重影响到正常的工作和生活;

三是如果征信出现“连三累六”:连续逾期超过3个月,一年内累计逾期超过6个月,那么银行的信贷业务将与你无缘。

如果是长时间无力偿还,近几年没有银行贷款需求的话,那就及时止损,和银行协商个性化分期还款,来减轻还款压力。

但前提是持卡人要有稳定的分期还款能力才行,分期上限是5年也就是60期,实际上不同银行的分期政策都有区别,同样的金额有的银行月还款只需要几百元,有的银行可能会要一千多。

如果是长时间无力偿还,近几年没有银行贷款需求的话,那就及时止损,和银行协商个性化分期还款,来减轻还款压力。

但前提是持卡人要有稳定的分期还款能力才行,分期上限是5年也就是60期,实际上不同银行的分期政策都有区别,同样的金额有的银行月还款只需要几百元,有的银行可能会要一千多。

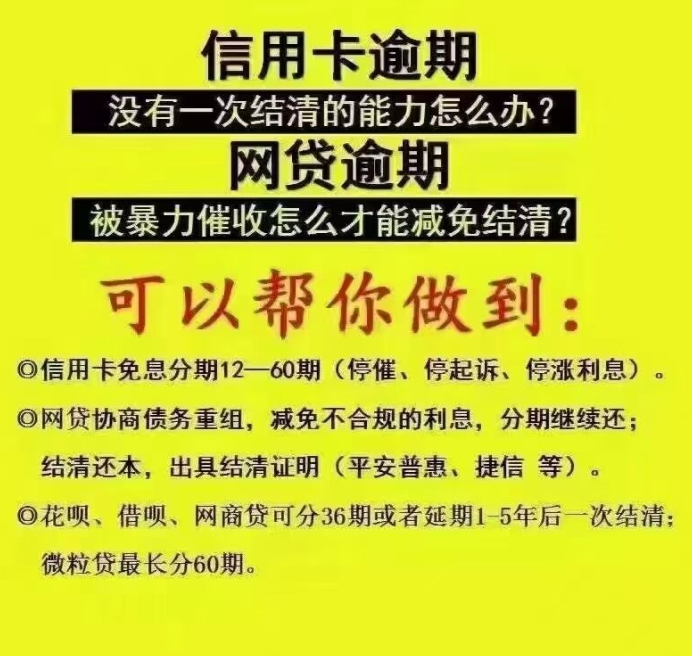

信用卡逾期后停息分期处理可以做到:

一、避免银行起诉;

二、停掉催收行为;

三、停掉逾期后高额的罚息和违约金;

四、最高可分5年60期,月还款低至几百块,大大缓解负债人的还款压力;

五、有部分银行可以减免已经产生的罚息和违约金。

2022年信用卡逾期各大银行最新个性化分期还款政策汇总:

交通:停息分期12-60期,一般都有减免,月还款几百很常见。

招商:停息分期12-60期,分期政策总体来说较好,就是没有减免。

广发:停息分期12-60期,分期政策中规中矩。

兴业:停息分期12-60期,政策总体还不错,减免力度每个人情况不同。

中信:停息分期6-60期,需百分之10首付,剩下的停息分期。

民生:停息分期6-60期,需百分之10首付,剩下的停息分期。

浦发:停息分期6-60期,政策好,有减免,基本上可以本金分期。

花呗,借呗,网商贷等可以协商1---2或3年还,还款日前归还即可,可以一次结清,利息在还款前协商减免。另外一些不合规的网贷,利息超过36%红线的,可以将这些不合规的费用去掉。

在你犹豫不决的时候其他人选择了债务重组跟银行协商个性化分期还款,在你还在纠结的时候选择的人已经按照协商的方案还款,而你又多了几期利息和违约金,仍然还是面对每天催收的骚扰和恐吓,同时也多了银行对你的起诉风险。