一直以来,我国都是全球第一的储蓄大国,以2020年为例,根据央行的数据显示,截至2020年12月,我国的住户存款总额累计为93.44万亿元,以93.44万亿元计算,2020年人均存款约为6.7万元。按照一家三口都有劳动能力和稳定收入举例,三个成年人的年均存款应该在20.1万左右。同时,我国存款总额依然在稳定的连年递增,2020年底,我国国民的储蓄总额新增11.3万亿元,位居全球第一!相当于按照我国现有的14亿人口来计算,在2020年这一年内,我国的每个人都存下了8071元。

以人均及新增存款额进行对比的话,你有没有拉人均的后腿呢?

根据央行在2020年发布的数据,我国的总负债超过200万亿。以90后为例,每个人平均欠债12.79万元,按照1.7亿的90后数量计算,总负债高达22万亿元。

2020年新冠疫情影响全球经济发展,但网络游戏、移动支付、信贷业务趁机发展壮大。

1、支付方式的改变

勤俭节约可以说是中华民族的传统美德,而现代支付方式逐渐从实物纸币变成了移动数字,在大大提高了交易便利的同时,对金钱的传统概念也被弱化,壹佰元纸币从钱包里消失,你会思考他去哪里了,而900变成了800,这一思感就会大大地弱化,尤其再加入花呗、白条等一类信用支付的APP,无感支付逐渐成为了主流。

2、车、房消费

2000年,我国车辆保有量为1600万辆,2020年我国车辆保有量为万辆,十倍以上的增值。

2000年,我国平均房价每平方不足千元,2020年,我国平均房价每平方9825元。

2000年,我国人均收入约7500元,2020年,我国人均收入约元。

不成比例的重资产大幅度价格提升,导致的就是连年递增的高负债,现如今的年轻人没有车贷、房贷的还有几个?

3、网贷软件渗透

对比传统信贷业务的信息填写、审批复杂,如今的网贷软件通过人们常用的APP将渗透率做到了50%以上,可能有人会说,我顶多下载一下而已,但下载后测试额度的人有多少?额度提升后开通业务的有多少?

于是本身就处于劣势的用户被资本当成新一轮的韭菜给割掉了,这就是有钱的越有钱,没钱的越没钱。

高存款与高负债不矛盾,即:九个人的钱被一个人赚了存起来,新增存款高额存款,九个人花掉的不是自己的存款,而且借他的钱,于是负债提升。

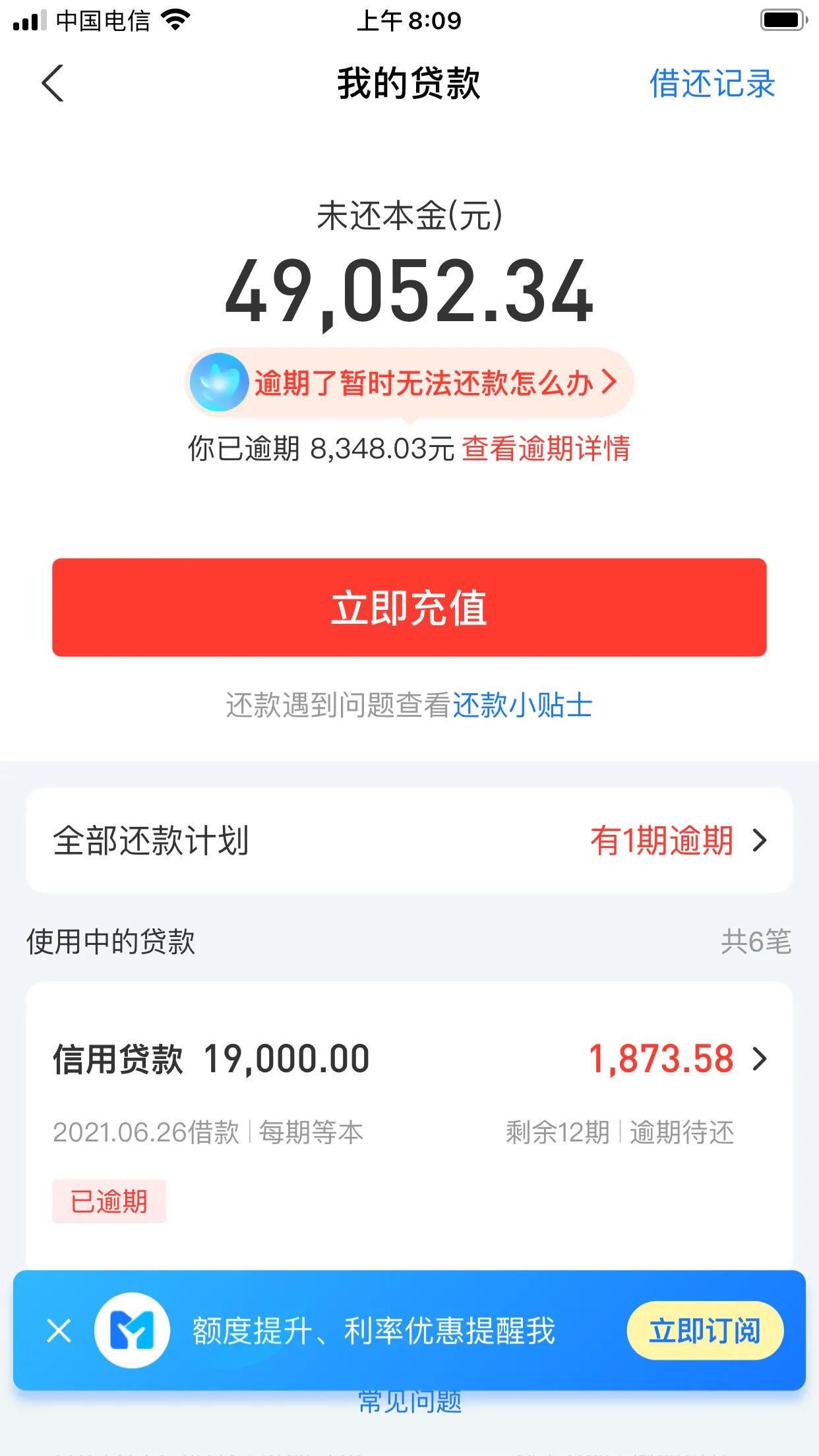

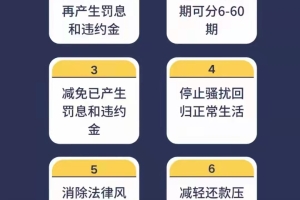

高负债再遇见疫情、灾害这些不可抗拒因素,逾期就难免的了,目前我国已经发布的失信被执行人早已到了570万。换句话说,每247个我们中国人里,就有一个失信人员。

那么问题来了,绝大多数人贷款逾期以后,有关机构和本人应当怎样看待这种难题呢?

逾期分如下几种情况:

1、不是逾期立即就上征信黑名单

绝大部分的信用卡都有宽限天数,如果资金紧张恰巧在还款日无法还上,可以向客服电话申请2-7天的宽限期,在期限内还上依然不上征信。

2、信用卡逾期

信用卡一般情况下只要还上最低还款额也是不计算逾期的,而最低还款额为总还款额的10%,相对比较低,但是会产生利息。

如果资金彻底断裂无法还上,可以提前进行沟通协商还款办法,如分期、利息减免等。

3、信用卡诈骗罪名

很多人应该在网上简单了解过,信用卡诈骗已入刑法,如以非法占有为目的进行的信用卡消费且金额达到5000元以上即有可能被处有期徒刑、拘役或罚金。

但是请小伙伴们注意非法占有为目的,恶意透支型信用卡诈骗罪,属于法定目的犯,非法占有目的的有无,是判断罪与非罪的关键。

一是申领信用卡时是否有欺诈行为。

二是重点审查行为人透支款项时的经济状况以及还款数额。

三是行为人是否具有还款意愿。

所以,只要以上三点小伙伴们没有问题,基本都不会被抓,因为抓了一样收不回欠款,双方协商沟通解决为目前主要方式。

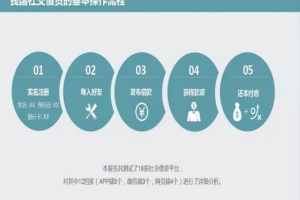

4、网贷

部分持有国家牌照的正规网贷,大家还是需要正确对待的,跟信用卡的处理办法基本一致,在资金和能力允许或努力奋斗的情况下,尽量还是离开征信黑名单为好。

非法贷款的话,大家就见仁见智了,以下仅供参考:

砍头息。其实这种非常的好理解,举一个简单的例子,比方说出借人向借款人借了2万元,双方约定了利息。但是实际上到借款人手上只有1.8万元,还有2千表示利息。那么这个2千就是砍头息,这是不被保护的。

高利贷。对于这种贷款人们非常的熟悉,正常民间贷款只有一分、两分的利息,然而有些高利贷达到了大几分甚至是角。年利息超过24%,都不会被法律所支持。

无民事行为人借款。也就是指那些未成年人和一些无分辨意识的精神病人,这类的借款行为不属于法律保护行为。

非法贷款。对于借款法院审查也非常的认真,如果是一些非法的贷款,比方赌博、吸毒、诈骗等等,本身违法的,自然也不受法律保护。

不明贷款。对于那种来历不明的贷款,没有转账记录,没有说明利息、用途等等信息,那么这种贷款也可以拒绝还款。

婚前债务。如今婚前财产,以及婚前债务都属于个人的,因此如果是双方其中一方有婚前债务的话,另一方可以拒绝归还。

非法网贷。一些借贷平台的套路也是非常的深,并且利息各种手续费是非常高的,对于这些非法网贷平台,可以拒绝还款。