网贷行业迎来最严信披指引。近日银监会发布了《网络借贷信息中介机构业务活动信息披露指引》(以下简称《信披指引》),对于业内关注的逾期等数据,进行了清晰地界定和标准,且信批具有强制性,不再实施“自愿”原则。在分析人士看来,网贷信批以往存在统计口径不一、数据造假等问题,伴随着《信披指引》的下发,平台选择性披露、美化数据、捂盖子等现象将彻底成为历史。

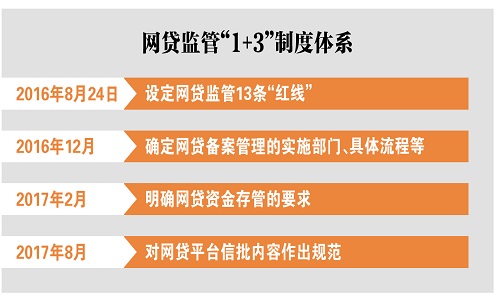

网贷监管“1+3”体系形成

8月25日,银监会官网发布《信披指引》,至此,网贷行业银行存管、备案、信息披露三大主要合规政策悉数落地。

银监会方面表示,该《信披指引》与《网络借贷信息中介机构业务活动管理暂行办法》、《网络借贷信息中介机构备案登记管理指引》、《网络借贷资金存管业务指引》共同组成网贷行业“1+3”制度体系。

此次《信披指引》重点在于防范风险,对于业内关注的逾期等数据,进行了清晰地界定和标准,且信批具有强制性,不再“自愿”。

根据《信披指引》,网贷平台应该披露的内容包括基本信息、运营信息、项目信息、重大风险信息、消费者投诉渠道信息等网贷业务活动的全过程应当披露的信息。具体来看,备案信息包括备案登记、电信业务经营许可、资金存管、公安机关核发的网站备案图标及编号、风险管理等信息;组织信息包括工商信息、股东信息、组织架构及从业人员概况、分支机构工商信息、官方网站、官方手机应用及其他官方互联网渠道信息;审核信息包括上一年度的财务审计报告、经营合规重点环节的审计结果、上一年度的合规性审查报告。

民投金服CEO陈明表示,稳踩互金整治一周年鼓点出台的《信披指引》贯彻“穿透式”监管原则,使信披终于有了“标准正式版”,将一改平台信披指标定义各执己言、信批信息数据冰山一角、信批真实性云雾缭绕难以验证的诸多现状。

美化数据将成历史

事实上,互联网金融行业的信息披露问题一直是行业关注的焦点。各平台统计口径不一、数据造假等问题严重,甚至常出现零逾期零坏账的情况。

开鑫贷总经理周治翰指出,在网贷行业发展初期,困扰行业的问题之一就是由于信息披露不透明,导致平台自融、假标、跑路等行业乱象,银监会这次文件的发布,也是网贷行业信息披露的一次升级,将最大程度提高网贷行业的透明度。

果树财富CEO吴复申表示,过去网贷平台在逾期和坏账的披露上,都是在“自律”前提下的自发披露,每个平台对逾期、坏账的定义都不尽相同,计算方式也五花八门,就是为了让“数据好看一点”,数据的真实性、准确性无从考据。《信披指引》发布意味着,只要是归银监会管辖的网络借贷信息中介机构,都得按官方标准来披露逾期数据,不可选择性披露、不可美化数据、不可捂盖子,今后网贷行业在逾期率、坏账率两大关键数据的披露上将再无文章可做,所谓“零逾期、零坏账”的风光也将彻底成为历史。

不过,北京商报记者关注到,监管对于逾期数据的披露要求中去掉了逾期率披露。事实上,近期中国互金协会大量平台披露的逾期率为零,这导致市场质疑网贷平台数据造假。此次《信披指引》明确规定网贷平台需要披露逾期金额、代偿金额及笔数。对此,麻袋理财研究院总监路南认为,通过代偿金额、逾期金额数据,结合借贷余额,可以更好地让投资人判断平台的坏账情况、风险情况。

此外,《信披指引》增加了平台收费标准的披露要求。北京商报记者近日调查发现,P2P网贷投资费用名目繁多,部分平台管理费甚至高达10%。不过,网贷平台对这些费用的披露明显不足。有部分平台公布的预期年化收益率并不包含网贷投资成本,投资人可能并不清楚实际到手的收益率,此外,平台并未在首页披露这些收取的费用标准。

路南认为,要求平台披露收费标准的规定,对于年费率超过36%的现金贷平台影响较大。一方面,投资人会认为借款人承受这么高的借款利息,项目逾期风险较大。另一方面,对于网贷平台来说,借款费率超过36%,超过国家法定利率,可能引起监管关注。

部分要求仍待监管明示

在分析人士看来,《信披指引》重点对披露的口径、披露标准予以规范,但也存在需要进一步完善的地方。

嘉石榴CEO楼晓岸表示,根据该指引进行完善的信息披露后,网贷平台的责任就更清晰了,更加强调了信息中介的市场定位。结合信托打破刚性兑付、银行理财购买过程中的影音资料记录等近期监管政策,可以更加清晰地认识到监管部门对投资人风险自担的要求。

根据《信披指引》,备案信披正式升级为硬性指标。路南表示,备案、电信业务许可信息作为必须披露的信息,在备案前肯定无法披露,但不按要求披露又无法备案。需要进一步明确在平台没有备案前,备案信息如何披露。

陈明也指出,从操作上来看,部分信息披露也具有一定难度,比如借款人披露中,要求公布借款人负债情况、截至借款前6个月内借款人征信报告中的逾期情况、借款人在其他网络借贷平台借款情况,以及关联关系借款余额等信息均需要征信系统、平台间信息沟通等制度的进一步完善。

此外,部分要求将增加平台信息披露的成本。《信披指引》要求披露经营财务审计报告、合规重点环节的审计结果、合规性审查报告。路南表示,在互金专项整治现场检查环节,出具这些报告的会计师事务所及律师事务所均为地方金融办指定机构,这些披露要求将增加平台信息披露的成本。

北京商报记者崔启斌刘双霞/文代小杰/制表