不良率是金融风险的重要指标,为了尽可能地释放风险,监管要求银行、持牌消金不良率口径缩至60天,这直接导致持牌消费金融公司不良率大幅上升。

撰文|木音

出品|消费金融频道

近期,兴业消费金融发布2020年第一期金融债券发行公告,计划发行20亿金融债。该发行公告提到,截至2019年末,兴业消费金融总资产为373.52亿元,不良贷款率2.36%。对于不良贷款率,兴业消费金融特别作出解释。

兴业消费金融称,根据监管要求,2019年6月公司调整五级分类规则,将原逾期90天以上计入不良调整为逾期60天以上计入不良,此处披露的2019年末不良贷款率2.36%即是按照逾期60天以上计入不良口径统计的数据。如果按照逾期90天以上计入不良贷款,则2019年不良贷款率为1.86%。

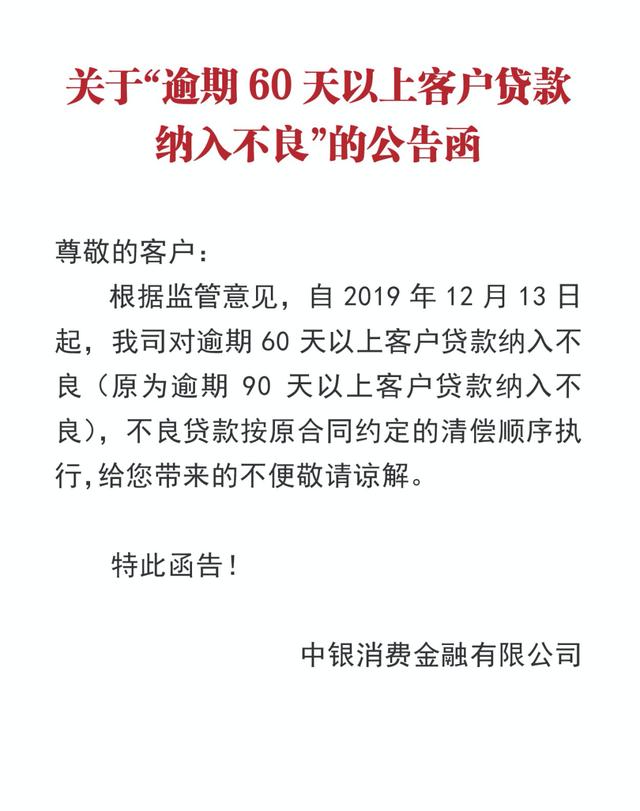

调整不良率统计口径的不只是兴业消费金融,中银消费金融也宣布更改对不良率统计办法。中银消费金融官网公告显示,根据监管意见,自2019年12月13日起,中银消金对逾期60天以上客户贷款纳入不良(原为90天以上客户贷款纳入不良)。

持牌消费金融公司按照60天标准统计资产不良率已成趋势,根据中国银行业协会最新布的《中国消费金融公司发展报告(2020)》,截至2020年6月末,中国消费金融公司已发展到26家,注册资本433.4亿元,资产规模4861.5亿元。2019年消费金融公司平均不良贷款率为2.63%。

在不良贷款统计方面,中银协表示,消费金融公司不断加大资产的管理与处置力度,积极化解风险,目前已有近半数的机构将资产划入不良贷款的标准从逾期90天调整至60天。

业内人士透露,去年监管就已下发文件,要求持牌机构将逾期60天以上贷款纳入不良,该监管要求覆盖全国范围,早的在去年二季度末就已开始执行。

在消费金融公司把逾期60天作为不良贷款的分界线之前,监管对不良贷款的分界线一般定为逾期90天,口径缩短便会增加持牌消费金融公司资产风险暴露水平。由于部分消费信贷产品周期较短,以60天统计的话,核销速度加快,不仅影响利润,而且可能使部分机构的不良率相比以往上升30%以上。

不良率上升后,招之而来的就是融资难问题。我国消费金融公司的资金并非都是自有资金,当前消费金融公司主要资金还来自同业拆借、发行金融债和资产证券化。这些资金渠道对消费金融公司的盈利能力、风控能力和不良率等指标都有着严格的要求。

一旦持牌消费金融公司不良率发生变化,就会导致资金端对资产端资产质量审核更加敏感,那些不良率高企的消费金融机构可能会受到较大影响。相反,在实施逾期60天纳入不良的口径后仍保持较低不良率的消费金融公司,将会赢得更多的融资机会,甚至是较低成本的优质资金。

如果消费金融公司不想在融资层面分化被动,风控和催收显然就成当下消费金融公司重点关注的业务。消费金融客户主要是长尾用户,客群质量为优质以下,其包含的信用风险相对较高。消金机构建立更智能的风控模型,识别欺诈风险和个人信用风险,成为控制不良率的底层逻辑。

不良指标收紧以后,持牌消金机构也会加快催收节奏。在经过电催、面访等数轮催收无果后,银行会选择将逾期者告上法庭。「消费金融频道」从一位从事消费金融法诉业务的市场人员处获悉,目前很多金融机构为了快速核销出表,起诉周期明显缩短,以至于公司今年的订单量提前并超额完成。

后疫情时代,持牌消费金融公司所要面临的不光是剧烈攀升的不良率,还有利率口径收缩带来的挑战。日前,最高人民法院正式发布民间借贷利率受保护的上限调整为一年期LPR(贷款市场报价利率)的四倍,以2020年8月20日发布的最新一年期LPR报价3.85%为例,按照3.85%的4倍计算为15.4%。15.4%作为司法保护上限,远远低于以往36%的红线。

虽然纯从法律适用关系角度看,民间借贷的利率标准并不适用持牌消金,但法院在审理持牌消金借款合同纠纷时正是借鉴民间借贷的利率红线标准。因此,民间借贷的合法利率调整也会波及消费金融市场。

当前持牌金融机构的利率下行是必然趋势。去年年末,有消息称持牌消金机构被地方监管要求将产品年化利率降至24%以下,业内普遍认为,消金公司的盈利能力将受冲击。当前,已有多家消费金融公司调整了产品年化利率,使其在24%以内。

在现金贷产品的定价结构里,一般会包含资金成本、系统技术成本、坏账成本、获客成本、数据风控成本以及人工成本,不同金融机构的成本厚度不同。有持牌消金人士透露,其公司去除坏账成本,资金成本高达7-8%,运营成本甚至超过10%。

然而坏账风险增加,定价上限空间被压缩,持牌消金的营收也将面临严峻挑战。目前,已开业的消费金融公司中主要的盈利模式为利息收入,以定价覆盖风险的方式博得更多利润,一些消费金融公司的利息净收入占收入构成比例能高达95%以上。

同时,今年平安、小米、阳光消费金融陆续开业,均是以存量身份进场。无论是资金、场景、获客能力,还是体量优势,新增玩家来势汹汹,必定会加剧持牌消费金融公司竞争态势。

监管政策和行业竞争形势都会倒逼持牌消费金融公司拓宽获客渠道及场景。只有流量和场景上占据优势,才能与银行议价,从而以成本更低的资金在逼仄的定价空间里博得更多利润。

举报/反馈