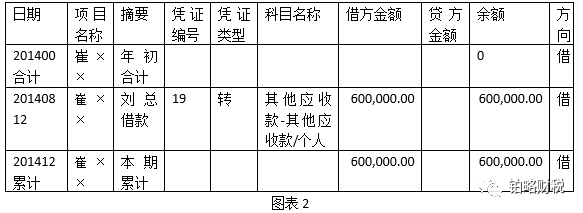

这是一家有两名自然人股东的制造企业,检查人员调取了该单位的2014、2015年度电子账,点击“辅助账按科目”,选定“其他应收款-其他应收款/个人”科目,查看该科目辅助账,此时,该辅助账上有两个名字引起了检查人员的注意,因为他们不是别人,正是这家企业的两名股东:

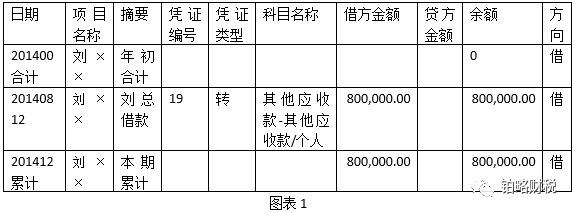

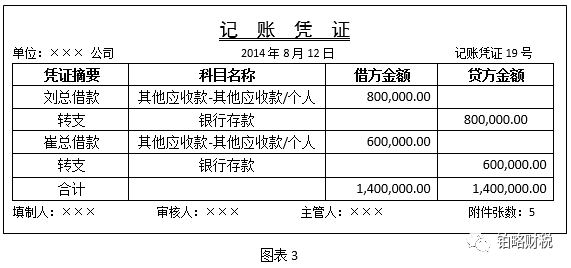

检查人员查看了19号凭证后面所附的原始凭证,只有两位股东签名的借条,没有注明用途,也没有注明何时还款。辅助账、凭证及相关资料表明,2014年两名股东从被投资企业借款,且在纳税年度终了并未归还。检查人员看了看股东的出资额,两位股东,刘总是200万元,崔总是150万元,两位的比例是4:3;算了算借款比例80万元:60万元,也是4:3,比例上完全一致,绝对不是巧合!检查人员有理由相信,借款行为背后大有玄机。

但两位股东坚称,他们的借款比例与股权比例相等,只是巧合,他们的借款,业务是真实的,且用于企业生产经营,也就是说,他们当时借款用来购买原材料了。检查人员要求他们提供相应的资料来证明自己的说法,但两位股东未提供其他相关资料,坚决不认可税务检查人员的判定。检查人员以退为进,要求检查两位股东的个人储蓄账户,两位股东才不再坚持自己的说法,同意检查人员的认定,并接受相应的处理、处罚。

教训总结

《财政部、国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)第二条“关于个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款长期不还的处理问题”规定:“纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税”。

该文件对长期借款不还进行征税,从法理上来说,似乎不太合理。实际工作中,类似本案的情况在征税时,常会受到纳税人或扣缴义务人的强烈质疑。他们的质疑有一定的道理——借款是一种债权债务关系,而分红是种单向的、无须偿付的一种支付行为,二者不应当混为一谈。但是,如果税法不“任性”地这样规定,那么很有可能为避税大开方便之门,类似本案情况,企业就可以以借款的形式长期向股东输送利益,而不需要通过分红的形式,因为那样需要代扣代缴20%的个人所得税,对股东来说,不太“合算”。

本案中,被查单位忽视了该文件的杀伤力,同时又没有足够理由证明其借款用于生产经营,教训是深刻的。

风险防范建议

股东不是不可以从被投资单位借款,如果要借款,且没有税务风险,要做到两条:

一是不论什么原因,应当在纳税年度终了前及时归还。

二是有相关的资料如银行转账流水、合同协议等证明是用于生产经营。

专栏作者介绍

潘洪新

税务局稽查官员

《中国税务报》特约撰稿人,省局兼职教师,在身处一线的税务稽查工作中,查办过多起重、特大案件,积累了丰富的“实战”经验。

著有《税务稽查那些事儿》、《税务稽查明争与暗战》两本专著,以真实案例详细解读税务稽查方法、税务风险防范措施、税务稽查的方法和思路,内容丰富、生动、接“地气”。

文章由潘洪新老师授权发布

如需转载,请联系小编并注明出处