导语:

个人征信报告有逾期,基本上是每个人都会遇到的问题,司空见惯。有些人是不具备信用常识(比如学生群体,当给这个群体办信用卡和助学贷款,却不强调和普及还款不及时的后果,其逾期的比例是相当高的),有些人是自我管理不善(现在有那么多管理信用卡的工具,比如支付宝的信用卡提醒功能,完全可以避免逾期),还有各种奇怪的理由。

大多数逾期是没有危害的,直到逾期在次数和时间两个维度上都逾越了银行的红线,才是噩梦的开始。

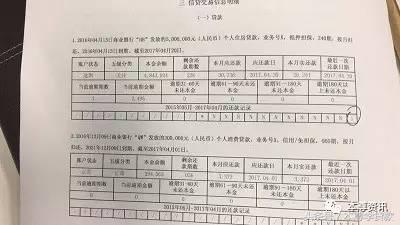

对于银行来说,逾期次数一般在6次以内为“可以接受的”,而时间有两个要求,一个是当前申请贷款起倒推的时间(一般为24个月),一个是某次逾期的具体时间(一般3个月以内)。比如,某人在过去24个月内有6次逾期,其中有1次两个月内逾期,5次1个月内逾期(简称1个2,5个1),其实不是很严重。

如果是当前逾期(即申请贷款或者即将放款时查询到逾期记录),即使马上就还清,也是比较严重的。

一次逾期就被“关注”

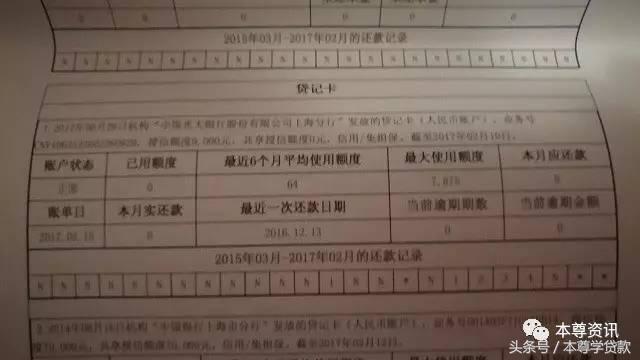

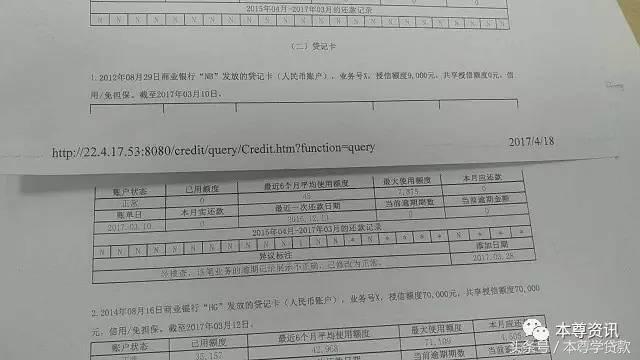

逾期的类型大多数为信用卡和贷款,信用贷又占多数,毕竟一个人可以申请几十张卡,而贷款最多也就是个位数(但随着信用贷的普及,名下有十几笔甚至几十笔贷款记录的也比比皆是了,因为授信额度的独特性,每提一笔都相应有一笔记录)。

在帮助客户贷款的过程中,本尊发现有些客户的逾期记录竟然在一段时间后神秘的消失了,咨询了他们的经验,后来让其他客户去尝试,果然靠谱,特邀请几位客户在本尊资讯里发表他们的经验,造福各位读者。

此经验可能仅针对部分情况下的逾期有用,尤其是贷款逾期的消除目前未能通过此方式验证成功过,严重的情况只有银行出具《非恶意逾期证明》方可解决。

1st

案例一

注:除了标点符号和分段,其他未做任何改动。(此客户已顺利批出贷款)

很长一段时间我的信用卡都是用51管理的,养卡都比较方便,也因为一直没想过去做贷款,所以征信的问题没有太在意,直到现在准备做贷款的时候才发现我老婆光大银行信用卡居然有连续4次逾期,到底是哪里出问题了呢,我找到信用卡的电子账单看了看,逾期时间是2016年8月到11月份,其中还有10月份的账单没有收到,想想应该是我们电子账单的邮箱是gmail的,所以会涉及到翻墙的问题,同时也是太依赖51账单管理软件了,这个教训得记住了。

那么现在问题来了,虽然逾期的刷卡金额才79元,但是征信上面是不会体现的,我们打电话和光大信用卡中心联系,可是别人客服是不管你这些的,之所以打电话给客服中心是因为之前我交通银行信用卡的当月逾期打电话解决过,这次时间太长了,而且光大银行比较霸道,几次网上注册信息恶意扣款都不给解决。这条路走不通就只能想办法找银行开非恶意逾期证明,因为光大在上海没有信用卡中心,我就在网上找了一家中介花了我1000大洋,下来后找了一家银行行长问了问,结果人家说你的征信情况就根本进不了系统,再次失望而归。后来想想征信是可以复议的,如果复议不成大不了想办法起诉银行,因为我确实是没有收到10月份的账单。

后来的情况就是去征信中心填表复议,的确有效果两天之后征信中心就给我打电话说可以解决,要我们过两个工作日去征信中心查询。这件事情终于解决了,来来回回将近办了半个多月的时间。事后总结如下,首先不能过于相信管理软件,有的账单收取不及时对自己来说是巨大的损失,其次应该每半年拉一次征信,时刻检视自己的征信情况,最后就是征信有问题要及时发现,总会有办法可以解决。

解决前

解决后

2nd

案例二

注:如果不是贷款和信用卡都是同一家银行,可能就直接用非恶意逾期证明的方式解决了,但是毕竟“治标不治本,以后还会遇到同样的问题;由于是同一家银行,迫使客户华山一条路,必须彻底解决此问题,反而将征信完全“洗白”了,没有后患,从此贷款都很顺利。

贷款前期统筹——征信篇

贷款前期统筹——流水篇

贷款前期统筹——衔接篇

十二家银行按揭贷款细则

贷款中的陷阱—放款了并没有万事大吉

度娘搜不到的贷款知识

信用贷家族中授信额度类产品综述

做各类贷款前,我们应该准备些什么?

买房是为了多贷款?

以贷养贷解析

贷款精选问答(八)内含1-7的链接

2017年购房贷款完整计划

实践出“真”知[I]—抵押贷款产品一实践报告、

房产“代持”协议的正确写法

逾期原因中信信用卡挂失费50元,从2011年3月开始逾期,由于一直未知,因此直到2014年才关注到这笔逾期已经长达3年多,于是立马连本带利还清后并销卡。(当时并不知道本尊,后来才知道还清后不应该销卡。)逾期影响2016年得知本尊,并在本尊这里办理了中信银行的抵押消费贷(又是中信银行),在审核资料后信贷员要求对改笔信用卡逾期提供"非恶意拖欠"证明。处理过程电话1:致电中信信用卡中心,转人工,向客服提出要求开具"非恶意拖欠证明",客服反馈信用卡中心只能提供"结清证明"。于是再次和信贷员及本尊沟通,要求证明上必须出现"非主观、非恶意拖欠"八个字。电话2:继续致电信用卡中心,要求信用卡中心开具"结清证明",但措辞上需要加上"非主观、非恶意拖欠"八个字。客服表示"结清证明"有专用格式,不能修改措辞,于是本人态度转硬,申明改笔逾期并非本人的消费未还款而产生的逾期,而是贵行向本人收取的挂失费产生的,并且在过去的3年中从未收到任何形式的提醒(短信、信件、电话)。于是客服表示需请示领导。电话3:客服隔了没多久便回复,表示证明无法改变措辞,但是可以帮我修改征信记录(大喜!)。追问了下细节,客服表示征信记录是从2011年开始的第一笔逾期到2014年的最后一笔逾期,一共38条超过90天的逾期记录全部删除!后续追踪客服告知征信记录修改需要3个月,而实际上大约45天后再次获取的征信报告上已经全部删除了逾期记录!处理关键点1.由于处理过程较为复杂,需要来回多通电话,必须保证同一个客服处理,以免石沉大海。因此第一次拨通电话后需要求对方告知工号,以便后续追踪。2.打电话前要想清楚谈判的关键点,申明逾期银行也有责任,才有成功的可能性。否则被拒的可能性较大。3.了解个人需求的底线是什么,对方的工作底线是什么,并积极寻找契合点,提出各种可能性以便解决问题。这也是本人这次最大的收获,原本一直都在积极沟通"证明"的措辞,希望既可以满足我的抵押消费贷的申请,又可以说服信用卡中心出具。对方也是在沟通中非常清楚的了解到了我的最终诉求,并给出了另一个更完美的方案(修改征信)。信用卡中心的处理问题方式,实在是大赞!征信修改前征信修改后