继移卡科技(9923.HK)今年6月份于港交所上市后,9月23日,其参与投资的乐享互动也顺利在港交所上市,发行价为2.88港元,首日收跌6.25%,总市值为58.72亿港元。

据了解,乐享互动上市首日便遭遇破发。一手为1000股,不考虑交易费用,每手帐面亏180港元。而参与认购乐享互动2700万美元的四家基石机构投资者,首日合计浮亏168.75万美元(约人民币1149万元)。

信息显示,参与认购乐享互动的四家基石机构分别为AcuitasGroupHoldingsLLC、CapitalInvestmentLLC、嘉实基金及港股上市公司移卡科技(也称“移卡”)。其中,移卡于今年6月1日在港交所上市,投资了乐享互动200万美元。

根据介绍,移卡是一家以支付为基础的领先科技平台,主要为中小微企业的经营赋能,为不同行业商户提供定制化解决方案及SaaS产品。今年9月7日,上市刚满3个月的移卡还被纳入港股通名单。

今年9月初,移卡旗下第三方支付机构还因违规而遭央行处罚34万元。9月10日,移卡还公布了其上市以来的首份财务报告。财报显示,2020年上半年,移卡总收入10.8亿元,实现净利润2.2亿元。

旗下支付机构罚单不断

据了解,移卡的运营主体为深圳市移卡科技有限公司,旗下共有2家全资子公司,分别为广州飞泉小额贷款有限公司、乐刷科技有限公司(下称“乐刷”),还有多家控股公司,主要经营支付业务及相关配套服务。

其中,乐刷持有全国范围内移动电话支付、银行卡收单业务的支付许可证(第三方支付牌照)。2019年7月9日,央行公布的第七批支付牌照续展结果显示,乐刷获批续展,有效期续展至2024年7月9日。

值得一提的是,今年8月,乐刷曾因存在2项违法违规行为,而被央行处罚。根据央行深圳中心支开出的罚单,乐刷因存在未按规定建立有关制度办法或风险管理措施等违法违规行为,被央行深圳中心支行罚款34万元。

罚单还显示,乐刷还存在其他危及支付机构稳健运行、损害客户合法权益或危害支付服务市场的违法违规行为。根据工商信息,乐刷的全资股东为移卡,注册资本为1.01亿元,法定代表人为移卡的创始人、董事长兼CEO刘颖麒。

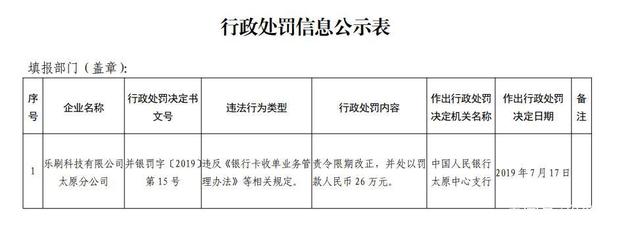

事实上,这也并非乐刷首次收到央行的罚单。2019年7月24日,央行太原中心支行公布的一则行政处罚显示,乐刷太原分公司因违反《银行卡收单业务管理办法》等相关规定,被央行责令限期改正,并处以罚款26万元。

此前,乐刷济南分公司、长沙分公司和青岛分公司曾在2017年因支付结算业务违规、银行卡收单业务违规累计被处罚超44万元。2018年,乐刷成都分公司、河南分公司、重庆分公司和石家庄分公司因收单违规,累计被监管处罚15万元。

逾期贷款高居不下

据了解,在移卡的财报中,贡献营收超过八成的一站式支付服务,主要是乐刷的功劳。依托于乐刷的第三方支付牌照,移卡得以拓展基于APP的支付服务以及科技赋能商业服务。

业绩方面,根据移卡此前公布的招股书数据,其2019年实现收入22.58亿元,同比增长127.42%;经营利润3.53亿元,同比增长963.6%;经调整净利润为3.01亿元,同比增长661.93%。

其中,支付服务实现收入20.81亿元,占移卡报告期总收入的92.2%,实现净利润5.3亿元,占净利润总额的81.9%;科技赋能商业服务实现收入1.77亿元,占总收入的7.8%,实现净利润1.17亿元,占净利润总额的18.1%。

2019年,移卡的总支付交易量为.34亿元,同比增长92.62%。数据显示,截至2019年12月31日,移卡(乐刷)活跃支付服务客户为530万名,同比增长39.47%。同时,支付服务覆盖的消费者由约1.42亿名增长至约3.68亿名。

2020年上半年,移卡的营收为10.77亿元,同比增长5.1%;净利润从2019年同期的净亏损1864.8万元,扭亏为盈至净利润2.2亿元。综合来看,移卡的营收增速较2019年的127.42%大幅下滑至同比几乎持平。

具体来看,2020年上半年,移卡的支付业务营收8.85亿元,同比下降11%,占移卡总营收的82.2%,较2019年同期的97.1%有所下降;科技赋能业务收入营收1.92亿元,同比增加539.8%,占比由2019年同期的2.9%上升至17.8%。

数据还显示,截至2020年上半年末,移卡的活跃支付服务客户为469.2万名,同比2019年同期的479.9万名减少2.2%,比2019年末的530万名大幅减少50万名。不过,其商业服务客户的数目则由2019年同期增加了174.6%至58.5万。

根据财报,移卡2020年上半年的总支付交易量约为6346.4亿元,通过支付服务覆盖的消费者同比增长115.5%至4.9亿名。同时,2020年第二季度,其基于应用程序的支付服务的交易笔数在环比第一季度增长32.9%。

此外,贝多财经了解到,移卡也在通过其旗下广州飞泉小额贷款有限公司等提供金融科技服务——主要包括助贷服务、委托贷款及保险转介服务。数据显示,其2020年上半年的金融科技服务收入为3598.7万元,同比增长136.9%。

此前的招股书显示,截至2020年3月31日,移卡已撮合超过2660名贷款申请人,总金额超过1490万元,其中110万元已逾期,逾期率约7.38%。据了解,其撮合贷款的年利率在20.1%到36%之间。

2020年上半年,用户通过移卡获得贷款总额约213.6万元,较2019年下半年环比下降38.3%,加权平均账期为9.5个月。截至2020年6月30日,移卡在不同借款发放期间的历史累计30天以上的逾期率为5.7%,高于同行水平。

举报/反馈