有一部分负债人认为:“只要我躲避催收,催收就找不到我”。其实这种做法是完全错误的。信用卡逾期,都有可能会涉及到民事和刑事责任,处理信用卡逾期后的问题一定要慎重。

逾期后面对银行催收或者是第三方催收的电话,很多负债人会产生反感、惧怕、厌恶等心理,不想接电话,甚至有意地躲避催收电话。

你之所以现在觉得焦头烂额,主要是因为你对现在的债务规模、逾期的影响以及还债的方法没有概念,从而乱了方寸。那接下来我们从以下三个方面帮助大家顺下思路:

债务

首先,要根据自己的信用卡/银行借贷、上征信的网贷平台、不上征信的网贷平台等方面进行债务分类,核实每个账户里面本金、利息、年化利率分别是多少?自己花点时间计算统计一下,这个时间和精力是花的非常值。不清楚的可以直接打他们的客服问清楚本金利息和年化利率是多少,或者直接找专业的法务平台进行咨询。

以上是摸清楚自己债务规模的第一步,对后续的行为和决定会产生非常重要的影响。

逾期

相信逾期后的影响和后果是让你最不安的,债务逾期后将有可能经历:电话催收、短信催收、上门调查/走访、起诉。

这是逾期后最常用的催收手段,里面会有很多套路,大部分情况下对方是被银行或者平台委派的第三方催收,目的是通过电话来了解你有没有还款意愿和还款能力,一旦嗅到你还有还钱的可能,将通过软磨硬泡的方式把这点钱榨出来。

当然,催收给你施压的手段是非常“专业”的,大部分催收可以做到一句脏话都不说,能让你非常不舒服。通常催收的话术会有很多的套路和陷阱,一不小心,就会对你产生不好的影响。

所以,非常建议你对所有和催收的电话全程录音,并在开始沟通前问清楚催收人员的工号和所属的平台;这样一方面是留证据,另外一方面对催收也有个约束。

一、信用卡逾期后产生的违约金、罚息复利增长

你要知道:信用卡只要逾期,信用卡账单所产生的费用是我们无法想象的。利息、违约金(滞纳金)、以往分期产生的分期手续费(以浦发万用金为例)都包含在内,可不止简单的额度;再加上,采用复利的形式计息,远超我们所能承受的。

如果遇见这种情况,负债人可以主动与银行联系要求减免,当然减免的前提都是全额结清信用卡欠款。不要以为被银行起诉了,法院会按照本金无息分期。

二、当欠款人躲避催收,催收可能会联系到家人或工作单位;

当初申请信用卡时,材料中填写的紧急联系人以及公司电话,当负债人一直躲避催收,就会打电话给紧急联系人及家人,或者直接打电话到欠款人的单位,也可能就会直接上门。

三、恶意躲避,失联只会加快银行起诉概率

本来银行的催收都是根据逾期时间来按部就班开展的,前期催收通常会发短信、打电话,而持卡人不接电话后期再上门催收可能失联了,就不会管逾期时间和金额了,银行说不定会加快起诉的进度

当然,你也要做好心理准备催收会爆你的通讯录,也就骚扰你的联系人和通讯录里的好友,这点其实很随机,无论你做什么防范措施,只要你没还钱,都有一定概率被爆,提前做好心理准备很有必要。其实可以单独讲讲其中的套路。

债务关系是建立在利益的基础上,不管是不是有法律法规,对于债权人来讲如果赚不到钱,收回本金甚至减少损失也是极好的。所以你只要坚持与对方沟通,态度诚恳,找对人,找对方法,总归是能拿到一个可以接受的方案的。

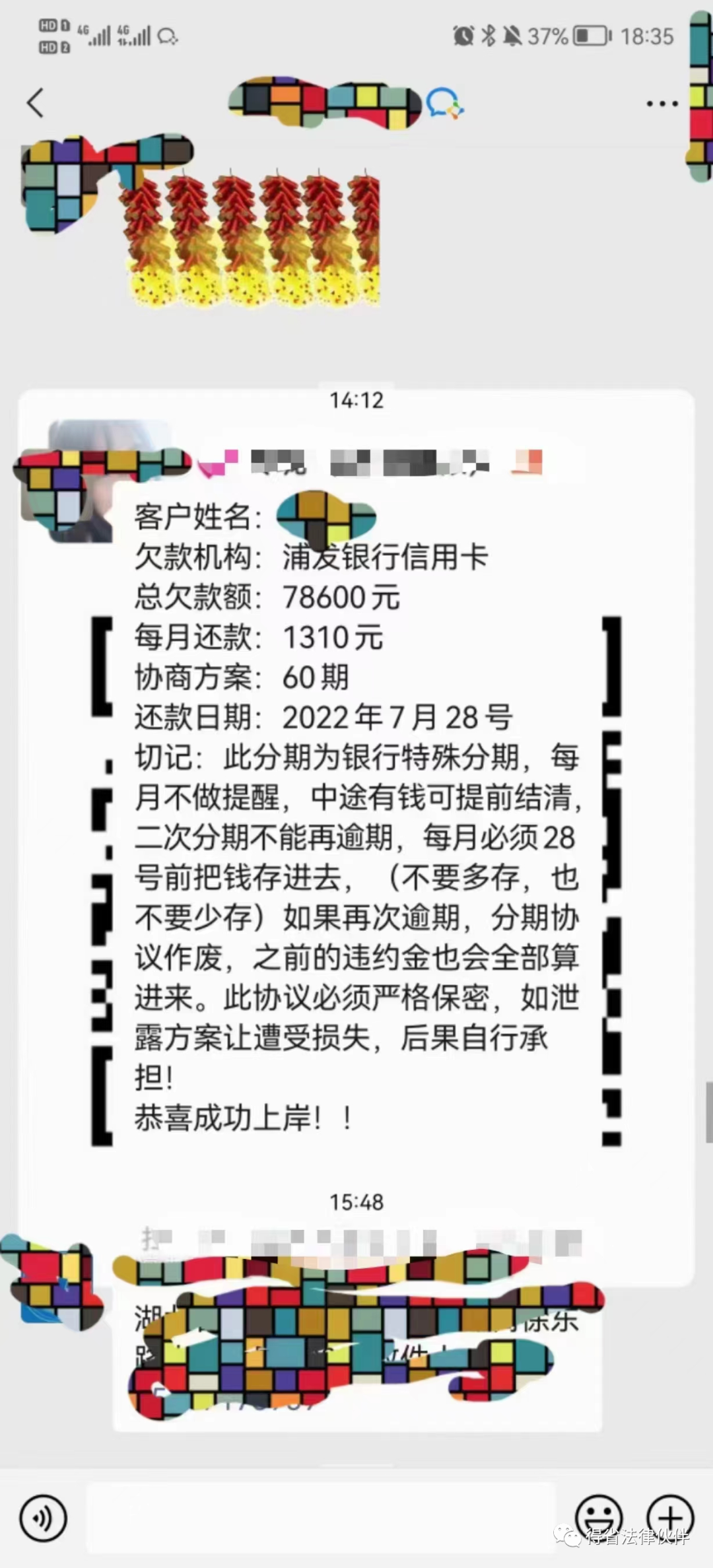

1.协商减免一次性结清欠款

2.协商二次分期、延期还款,达成新的还款协议(信用卡分期最长可分60期慢慢还,停息、停催、停诉;部分网贷可协商二次分期或者延期还款)

扫描二维码关注

得省法务旨在为天下的负债人服务,帮助债务人进行债务重组规划和债务调解,希望所有的负债人都能阳光上岸!