多家银行日前表态,因疫情影响不能按时还房贷可以延期;与此同时,信用卡和网贷逾期状况,也可与金融机构、贷款平台反馈申请延期。

然而却有人把逾期者当摇钱树,打着“协商”的幌子,替他们与金融机构掰手腕“耍赖账”。这背后风险重重,本已陷入困难的逾期者,很可能因为偏信掉入“反催收”的坑,遭受更大麻烦。

伪装

大打“援助”牌投广告“捞鱼”

“反催收”并非新话题,近几年多次被曝光,虽然表面上这桩生意有所收敛,但仍在多个平台活跃,伪装得更“专业”。

在搜索引擎输入“催收”,旋即出现多个广告。“欠债没钱还了,教你一招成功上岸”“信用卡逾期协商分期交给专业团队处理,避免被起诉”等映入眼帘。而在QQ群搜索页面输入“逾期”,“逾期分期负债交流群”“网贷逾期负债反催群”“负债融资,互助学习”等聊天群组也能看到。在专门的问答类网站也有“反催收”力量活动的身影。他们通常活跃在有信用卡或网贷逾期的求助者帖子下方,在回答内容中,夹杂等联系方式。

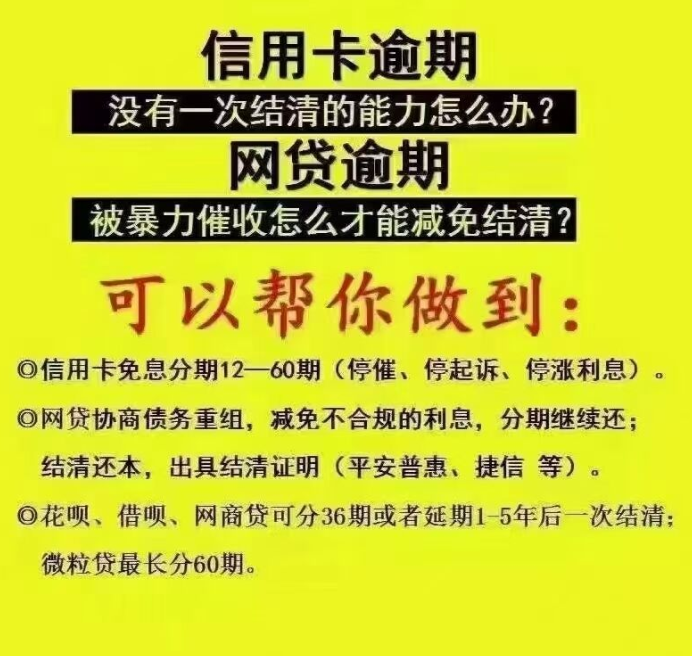

活跃在各渠道的“反催收力量”主要以传播所谓“退费技巧”、帮助或协助“减少还款金额”、代办“停息挂账”、修复个人征信等为名号,进而吸引用户关注。

与几年前以“反催收”“反催”等明晃晃字眼出现在网络不同,如今的反催收力量大多已舍弃类似关键词,转而以“债务重组”“逾期协商管理”“债务优化”“逾期法律援助”等面目出现。他们之中有个人“营业”,更多的则是自称为“律所”“公司”“援助中心”等机构。

除了“面孔”上的伪装和改变,一些反催收力量还善于借鉴网络,在短视频平台开设账号传授技巧,投放广告,主动寻找“生意”。

“最近遇到什么债务困扰吗?逾期多少、有多久了?”自称是某信用管理公司法务的人搭话问道。当记者询问从何得知本人账号时,其回复“在短视频平台看到的,我们在上面投放了广告。”

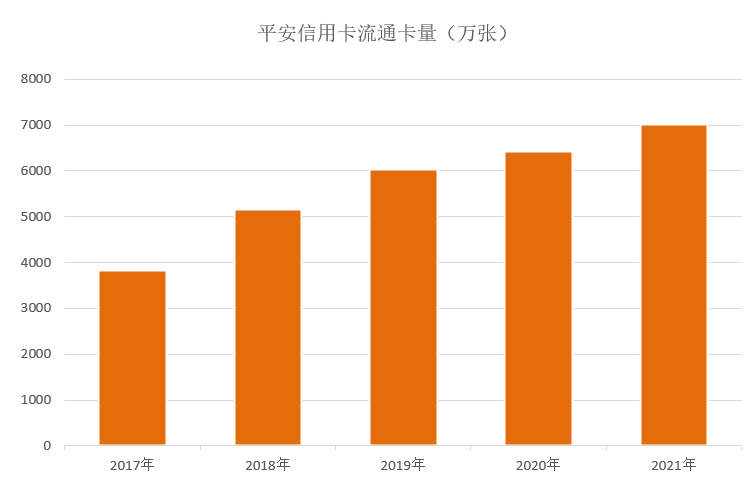

有数据显示,自2020年以后,国有大行、股份制银行信用卡不良率有所上升。有银行不良率一度超过6%,一年内增加两倍之多。与此对应,盯准信用卡或网贷逾期者的“反催收力量”究竟有多少,仍然是个谜。

操作

恐吓外加诱导按逾期数收费

尽管反催收生意看起来已伪装升级,但其从事的工作本质上并未变化。记者调查发现,提供反催收生意的机构或个人,往往利用逾期者不堪被催收、担心被起诉的心理,一边贩卖焦虑,一边兜售生意。

“你逾期六个月了,还没被起诉吗?”在听闻记者所述情况后,自称某律师团队债务规划的“闫老师”说。“信用卡逾期,超过三个月以上银行就可以起诉你了,信用卡诈骗罪你不知道?”他介绍,不同信用卡发卡银行和网贷平台的逾期处理办法不尽相同,“有的通过我们的协商能办延期还款,有的可做重新分期”“要专业的人去协商”。

另一家信用管理公司的法务则介绍,信用卡逾期后,可以通过他们做“停息挂账”。一旦成功就能停止一切催收,停止产生利息,处理费用为定金800元,“成功再结尾款,对公账户走账”。该法务还补充说,不仅信用卡,一旦网贷逾期还不上,也可以由他们去与网贷平台“协商”,“网贷处理难一点。”

记者采访多个个人和机构发现,处理一单“反催收”业务的时间大多在7到15个工作日。而收费均以逾期金额为基准,有的业务是单次计费上千,有的则明确表示是按逾期金额的5%来收费。至于他们与银行和网贷平台“协商”的具体方式,均不愿多透露,只表示“填好表格材料给我们就行,其他什么都不用你管。”

“说白了就是和银行协商,只是我们更明白政策和诉点在哪里。”一名反催收工作人员表示,他和团队是靠“专业做事”。而另一名反催收机构人员表示,主要是由法务人员和银行法务沟通,“我们不投诉,是协商解决。”

“反催收的套路,主要是拿着逾期者的相关材料,滥用金融监管政策的‘合理规则’,对银行或其他金融机构多次投诉。这是最常见的方法,因为他们知道银行面临着央行和银保监会等管理部门的压力。”一名金融行业人士介绍,也有反催收者故意挑衅、激怒催收人员,录音后恶意投诉,一些金融机构为降低投诉率可能就选择和解。此外,也有反催收机构和个人利用自媒体、论坛等制造舆情施加压力,迫使某些银行或金融机构接受他们所谓的“停息挂账”“个性化分期”等方式。

乱象

代办虚假证明“技术”百元就卖

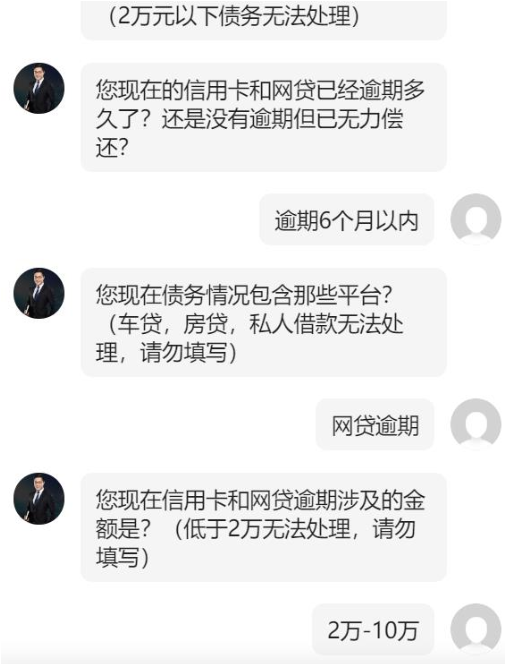

为了达到不再催收、“重新分期”等目的,反催收力量往往需逾期者配合提交身份证照片、逾期信用卡或网贷截图、手机号、住址等信息。而在“协商”过程中,他们甚至宣称能帮逾期者搞定不良征信和代办虚假材料。

“先签订合同,交定金,整理材料后,就可介入协商了。”前述信用管理公司员工表示,要提高“协商”成功率,在基本材料之外,还要给银行或网贷平台提供个人收入证明、征信报告等。“收入证明可以代开,会根据个人情况来制定收入。”记者提出“征信有问题”,其表示“没关系,我们专业做这个的。”

随着调查深入,记者发现反催收力量在“协商”中,代办或使用虚假证明并不少见。“看你情况,实在还不上需要时,可以开贫困证明,但是贫困证明不是每个人都要开。”某法律团队的债务规划人员说。

类似提交虚假证明的情况,引起了一些平台注意。一家个人及小贷平台负责人透露,有些反催收机构或个人会组织用户做虚假证明,“但从我们的情况看,用户拿着一些难以辨别、存有疑惑的贫困证明来聊延期还款,我们基本不会通过。”

相比这样的乱象,更混乱的是,在多个群组中,有人兜售故意拖欠贷款的话术与操作方法,“反催收方法论”正被成套售卖。

“停息挂账教程(手把手教学)出售”“防催防起诉,收代理,收学徒”……记者观察的几天内,这样的广告不断在逾期交流群中发布。“你需要吗?市面上都是几千上万元的收费,我这里都是自己学会自己办理,费用不高。”网友“满天星”问道,其表示可以拉群学习,“你学会了给自己办理,也可帮别人办理。”

个人“招学徒”之外,还有“微学院”招聘学员。“我们专门教这个技术的,有近两万学员,太多中介都在我们这学习了!”一家微学院导师介绍,技术课程主要包括各种网贷免息结清、免催收、协商延期分期、征信修复、停息挂账等,“全国统一价998元,包教包会。”

提醒

“反催收”风险多可走正常协商

“近年来,由于受到过度借贷、疫情冲击、经济下行等因素影响,中低收入群体偿还能力下降,不少人还不上债务,导致反催收市场需求增长。”招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼说,而需求推动着“反催收联盟”等黑产扩大,“有一部分此前玩金融黑产的人转移到反催收行业中,甚至形成了团伙式的专业化运作。”

董希淼表示,个人信用卡或贷款逾期,千万不能找“反催收联盟”,因为有多种风险。首先,交了钱不一定能办成事,有卷款诈骗的风险;其次,个人敏感信息有被泄露和转卖的风险;更严重的是,授权或配合反催收组织“办事”,伪造虚假材料,可能影响个人信用,严重者涉嫌犯罪。

“面对反催收组织的手段,银行等金融机构也有一些可鉴别的手段,包括借助科技手段对材料、声纹等识别。”董希淼建议,个人偿还能力下降实在还不上时,可主动选择与银行、借贷平台等坦诚沟通、平等协商,一定别找反催收组织。而金融管理部门也要对正常投诉和不正常投诉、甚至恶意投诉鉴别分类,既保护消费者合法权益,也保护金融机构合法权益。