互联网技术与线上交易结合的模式是未来发展的趋势。为了顺应这一趋势,即金融机构推出了电子金融借款这一种新型贷款模式,这是指金融机构通过全面采集借款人在金融机构的金融资产、抵押物、信用状况、业务办理及外部数据等信息,运用大数据分析等科学技术手段,通过电子渠道对借款人发放的自助贷款业务,借款人可在线实时申请、审批、签约、支用和还款。

电子金融借款业务项下的贷款出现逾期情形后,大多需要通过诉讼程序解决贷款回收及通过诉讼程序将无法收回的贷款列入呆账与坏账行列的问题,因此产生了电子金融借款案件。

中国裁判文书网中关于电子金融借款案件的数据自2013年才开始发布,且只有部分案件信息予以公开,基于此,笔者分类搜索并整理数据。笔者将以全国范围内的建设银行“快e贷”案件的统计信息为例进行具体统计分析,以下信息的统计截止时间均为2019年11月25日。

一、全国范围内“快e贷”案件诉讼现状

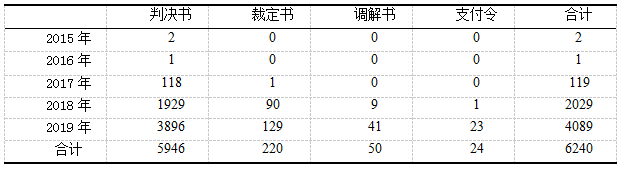

表3-1(建设银行“快e贷”案件2015-2019年国内裁判文书统计表)

图3-1(建设银行“快e贷”案件2015-2019年裁判文书统计)

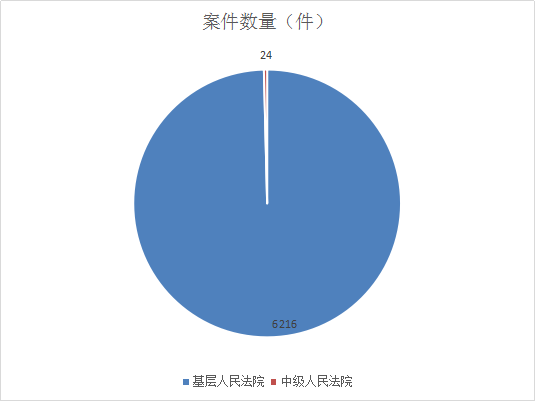

图3-2(建设银行“快e贷”案件2015-2019年裁判文书统计)[1]

[1]笔者通过在中国裁判文书网进行建设银行“快e贷”关键词搜索获取上述数据后整合得出表3-1及图3-1、3-2的内容。

中国建设银行的“快e贷”业务属于较早开始发展的电子金融借款业务,因此该业务项下逾期贷款进入诉讼程序的时间也相对较早。

根据表3-1的信息可以看到,从2015年开始,“快e贷”案件开始有裁判文书记录,2017年时案件数量开始上涨,2018年案件数量直线上升,直至2019年度达到激增的状态。

通过图3-2的信息可以得知,裁判文书以判决书为主,并且集中在基层人民法院。除去港澳台三个地区外,在我国其余31个省级行政区中,仅有浙江省与西藏自治区未有“快e贷”案件的涉诉记录。

上述5946案民事判决书中,有197案驳回建设银行诉讼请求,其中有75案驳回建设银行全部诉讼请求,剩余122案驳回建设银行部分诉讼请求,驳回诉讼请求的原因涉及建设银行提交的合同不符合书面合同的形式要件或无法体现借款人真实意思表示。

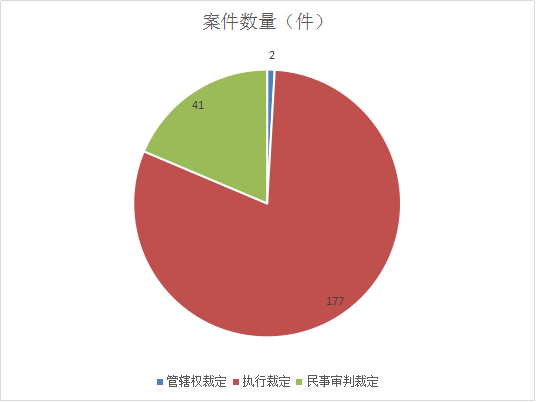

上述220案民事裁定书中,涉及管辖权异议的裁定为2案,执行裁定为41案且裁定内容均为终结本次执行程序的,民事审判裁定为177案,其中137案裁定内容为驳回建设银行起诉,驳回起诉原因包括原告主体不适格、被告主体不适格、被告身份信息不明确、被告送达地址及联系方式不明确导致无法送达等,其余40案裁定内容为财产保全、中止审理等。

二、陕西省“快e贷”案件诉讼现状

陕西省范围内2017年至2019年“快e贷”借款案件的裁判文书总数量为545案,2017年之前无裁判文书的记录。其中2018年裁判文书数量为505案,2019年裁判文书数量为39案。2018年505案内有497案由西安市碑林区人民法院管辖,2019年39案均由西安市碑林区人民法院管辖。针对该数据,笔者向中国建设银行陕西省分行的3家外聘律师服务团队进行了求证。

根据2位主要负责建设银行“快e贷”借款案件催收与诉讼案件的律师反馈的信息,2018年其合计取得裁判文书680案,其中取得民事判决书523案,取得民事裁定书157案;2019年其合计取得裁判文书419案,其中取得民事判决书341案,取得民事裁定书78案,尚有2194案仍在审判程序内。2018年至2019年其所取得的民事裁定书合计235案中,14案因无法提供明确有效的当事人送达地址而被驳回起诉,其余为撤诉裁定。

由于建设银行“快e贷”借款案件从2018年才开始规模化诉讼,加之大部分借款人都已经失联,导致案件从立案到送达到开庭审理再到判决及裁判文书生效就需要至少9个月以上的时间,判决生效后也少有借款人主动履行债务的情形,大部分案件需要再通过执行程序。但“快e贷”借款案件数量又确实过大,按照正常的普通当事人申请强制执行立案的流程极易扰乱法院正常的立案工作秩序,因此执行立案往往需要与人民法院负责立案的人员进行沟通,所以案件进入执行程序的时间可能要比按照理论计算的时间要更久。

目前中国建设银行陕西省分行“快e贷”只有2018年提起诉讼的案件进入执行,而案件进入执行程序后,又同样只有极少数的借款人实际具有履行能力,案件大多只能以终结本次执行程序结束,其已经申请强制执行的案件中,目前已取得终结本次执行程序裁定297案,执行完毕结案的数量则少得可怜,仅为11案,同时根据审判与执行的时间差额规律,两位律师表示,“快e贷”借款案件在2020年进入执行程序的案件数量应该会同2019年已取得民事判决书和仍在审判程序中的案件数量相近,这势必会给每年管辖法院的执行工作造成不小的冲击。从这一项数据显示来看,裁判文书网中收录的裁判文书数量也并非该类业务的实际数量,由于裁判文书上网制度在各地实行力度大小不同,该数据的偏差额也不同,但可以确认的事情是,电子金融借款案件的实际数量要远远大于我们所统计的数量,并且其增长的趋势也远远要超过我们的预估。

同时,上述两位律师同时向笔者表示,对于无法提供明确有效的当事人身份信息的“快e贷”借款案件,在立案环节就被以没有明确的被告为由直接不予立案;在宝鸡市地区,代理律师按照西安市地区的诉讼经验提供借款人与建设银行签订的电子借款合同的打印版本及建设银行后台系统内的借款人实际支用借款的凭证截图等证据并向人民法院起诉,但该地区人民法院以纸质化的电子借款合同形式及效力不足以证明借款人与银行之间达成借款的意思表示为由,驳回了建设银行要求借款人还款的诉讼请求。由于“快e贷”业务的借款合同中并未约定仲裁条款,该类案件只能通过人民法院诉讼的方法解决贷款的逾期催收。因此在宝鸡市地区,该类案件无法正常进行立案及后续诉讼工作。

根据建设银行电子金融借款案件代理律师反馈的信息,笔者又向西安市碑林区人民法院金融案件审判庭的部分法官或书记员等进行了采访。在采访中,笔者得知,该院受理的电子金融借款案件不止包括建设银行“快e贷”业务项下逾期贷款,其他金融机构如工商银行、光大银行等,其相应的电子借款业务也都存在贷款逾期后进入诉讼程序的案件,虽然从2018年至今为止上述其他银行该类案件数量并没有建设银行“快e贷”借款案件数量大,但根据其案件数量的增长幅度可以预测,在未来的几年内,上述案件的数量会有与建设银行“快e贷”案件并驾齐驱的趋势。同时,由于金融机构对电子金融借款案件纷纷提起诉讼,导致该院自2017年以来,民事立案及执行立案数量急剧上升,每年增加的案件数量都在3000件以上,这对于该院的审判及执行工作都造成了很大的压力。

三、结论

综合上述数据及笔者获取的信息来看,虽然目前电子金融借款案件尚未成为金融借款合同纠纷案件的主力,但根据其数量的爆发性增长的比例与趋势来看,电子金融借款案件必然将成为金融借款合同纠纷案件的重要组成部分,其将占用的诉讼资源不会亚于传统金融借款案件。作为新型民事案件,电子金融借款案件在民事诉讼程序中必然会遇到一些问题,同时对我国现行的民事诉讼制度产生一定的影响与冲击。如何更好地引导电子金融借款案件的发展,将成为我国民事诉讼法律研究的一个重要课题。

作者:王珺翰

编辑:杜慧

邮箱:

文章范围:

1.论文;2.研究综述;3.研究报告;

4.案例探讨;5.立法评析;6.学术沙龙

期待您的来稿!