一引言

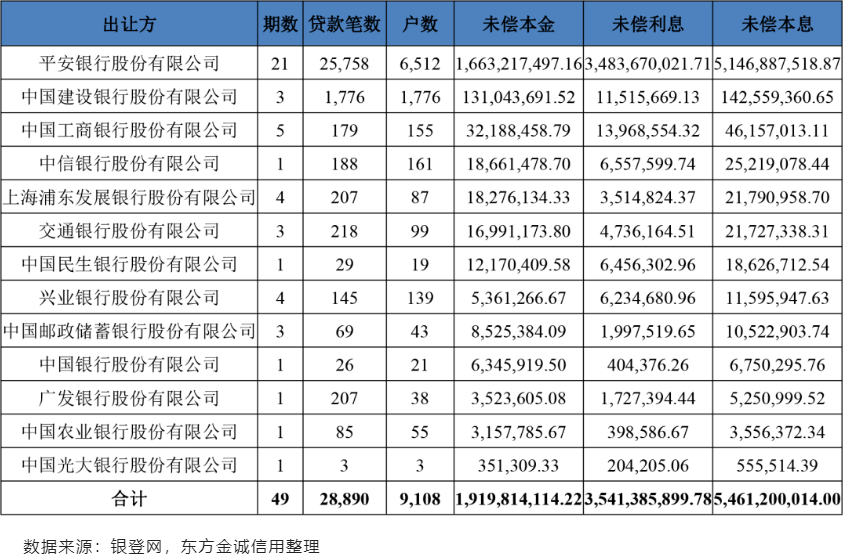

2020年以来,全球突发新冠疫情,全球经济遭受巨大冲击,国内各行各业也深受其扰,企业的正常经营计划被打乱,生产和营业停摆,收入和现金流中断,从而引发裁员、倒闭。工人收入来源阻断,又面临房贷、车贷、生活开销等各项固定支出,从而串联出大量的金融借贷逾期,不良资产规模逐渐扩大。为了防范化解金融系统风险,政府相关职能部门甚至出台了一系列针对不良资产处置和不良资产管理的监管政策与法律法规,并于2021年1月7日下发了《关于开展不良贷款转让试点工作的通知》首次开放了个人不良贷款批量转让,拓宽个人不良资产处置路径。根据2021年银登中心发布个贷不良资产包概况显示,截止2021年末,有6家国有大型商业银行和7家股份制商业银行出让个人信用类不良资产包,共计49个,涉及不良贷款28,890笔,借款人9,108户,未偿本息合计54.61亿元,其中未偿本金合计19.20亿元,未偿利息合计35.41亿元,如图表4所示。相比国有大型商业银行,股份制商业银行更为活跃(合计33期,占挂牌转让总数的67.35%)。

但现阶段个人不良贷款压减的首要方式还是批量诉讼追偿,所以,本文将目光聚焦于吉林省长春市辖区金融借款合同纠纷案件,通过大数据检索、分析,试图为金融借款合同纠纷的高效批量化处置提供一些可用的思路。

本文所称的金融借款合同纠纷是指以银行等金融机构为出借人,以自然人、其他企业或者组织为借款人所订立的借款合同。金融借款合同纠纷是以金融借款合同为基础,结合保证合同、抵押合同等从合同的一系列法律关系产生的纠纷。

本文以金融借款合同纠纷案由为检索条件,范围聚焦在吉林省长春市中级人民法院辖区,共检索出件金融借款合同纠纷。

检索条件及结果:时间:2022年3月20日之前案例来源:Alpha案例库案由:民事检索条件:文书类型:判决全文:金融借款合同纠纷范围:吉林省长春市中级人民法院辖区案件数量:件数据采集时间:2022年3月20日

二吉林省长春市辖区金融借款合同纠纷现状分析

本文所检索到的数据并不代表吉林省长春市中级人民法院辖区实际案件审理数据,仅是根据Alpha案例库现已公开的裁判文书统计得来,不排除大量案件尚未审结或暂未公开的情况。

(一)整体情况分析

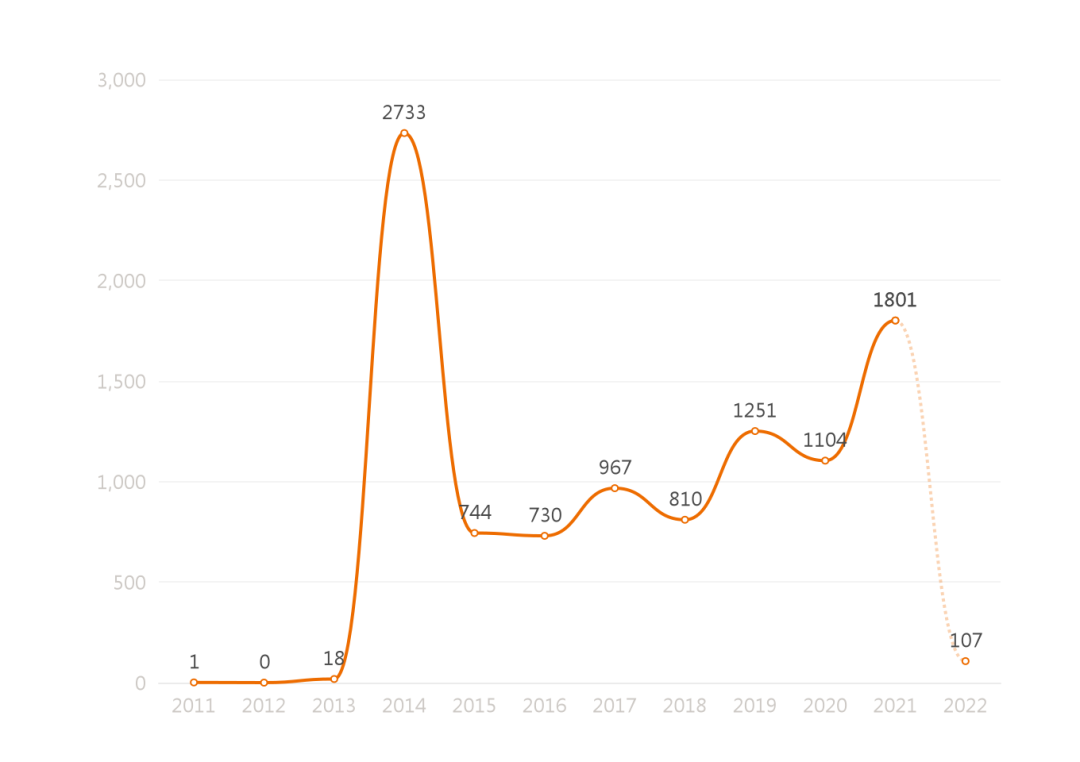

从上方的年份分布可以看到当前条件下民事案例数量的变化趋势。该趋势显示,2014年金融借款合同纠纷案件数量达到巅峰,2015年出现巨大回落,后续呈现整体上涨趋势。最近三年案件量变化在2020年出现案件量回落,并非是案件量的下降,更可能是因为疫情防控而对诉讼立案、审判进行管控。

(二)程序分类

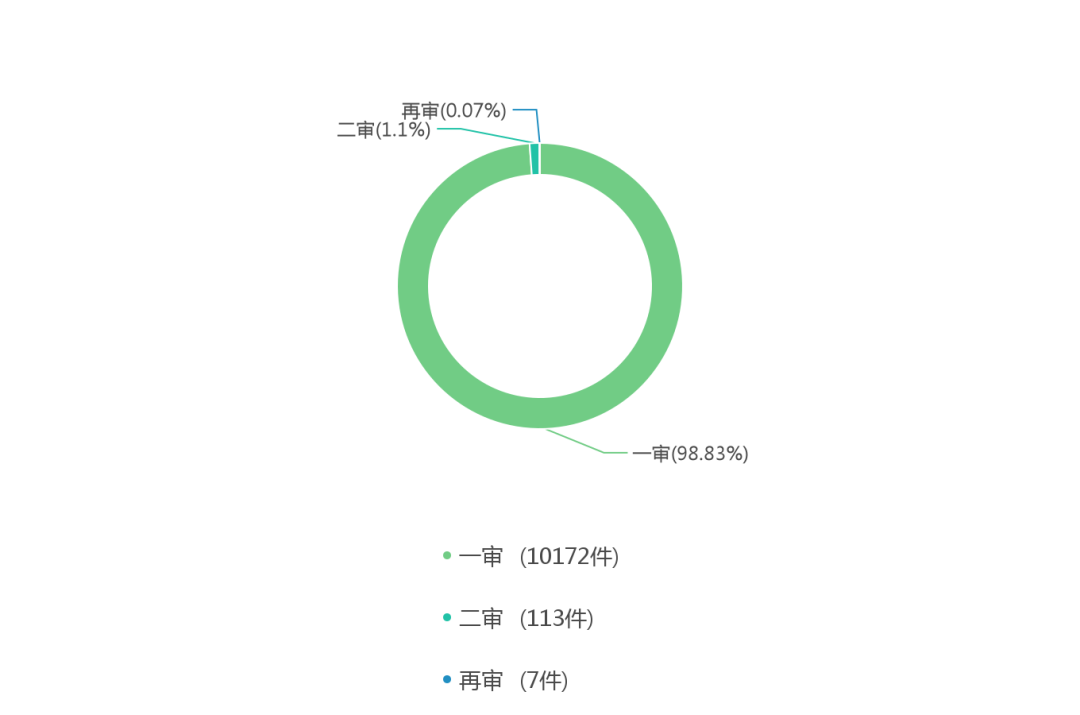

从上面的程序分类统计可以得出民事下当前的审理程序分布状况,其中一审案件有件,二审案件有113件,再审案件有7件。说明金融借款合同纠纷案件事实比较清晰,证据相对固定,基本都是一审结案,一审上诉率约为1.11%。

(三)裁判结果

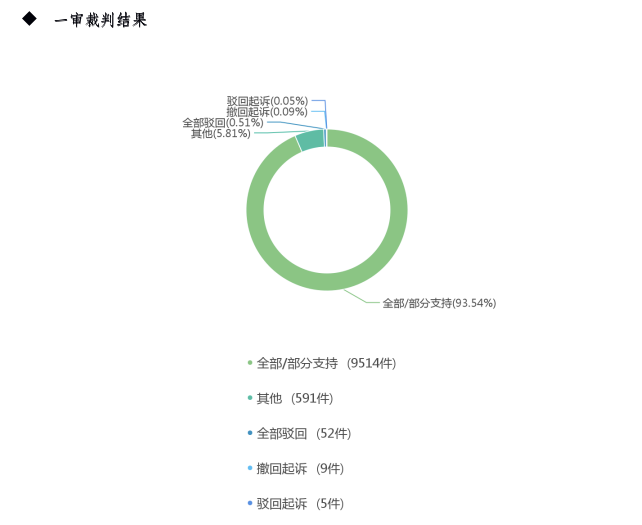

通过对一审裁判结果的可视化分析可以看到,当前条件下全部/部分支持的有9514件,占比为93.54%;其他的有591件,占比为5.81%;全部驳回的有52件,占比为0.51%。其中,全部驳回诉讼请求的主要是诉讼时效经过导致,故应提醒出借方应当及时催收并保留好催收信函,规范管理不良贷款。

通过对二审裁判结果的可视化分析可以看到,当前条件下维持原判的有78件,占比为69.03%;改判的有34件,占比为30.09%;其他的有1件,占比为0.88%。

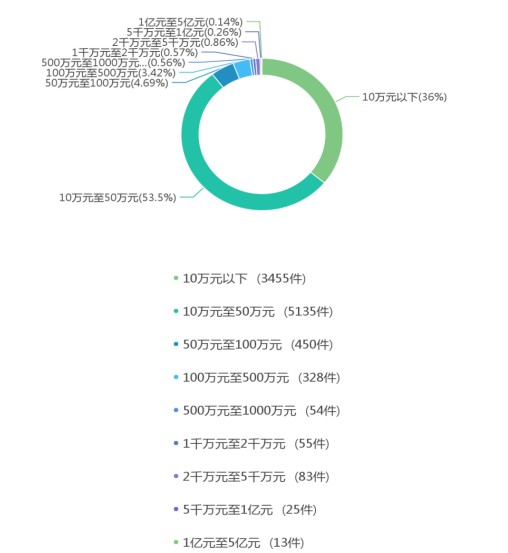

(四)标的额可视化

通过对标的额的可视化分析可以看到,标的额为10万元至50万元的案件数量最多,有5135件,10万元以下的案件有3455件,50万元至100万元的案件有450件,100万元至500万元的案件有328件,2千万元至5千万元的案件有83件,即案件标的额低于50万元的占案件总数的89.5%,占据金融借款合同纠纷案件的绝对地位。

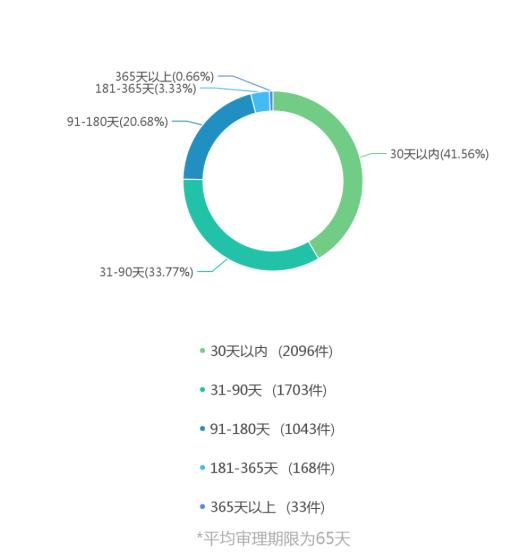

(五)审理期限可视化

通过对审理期限的可视化分析可以看到,当前条件下的审理时间更多处在30天以内的区间内,平均时间为65天。可以推断出,金融借款合同纠纷普遍案件事实清楚,可以在短时间内完成立案审判,结合裁判结果的数据显示,此类案件完全具备批量化处置的条件。

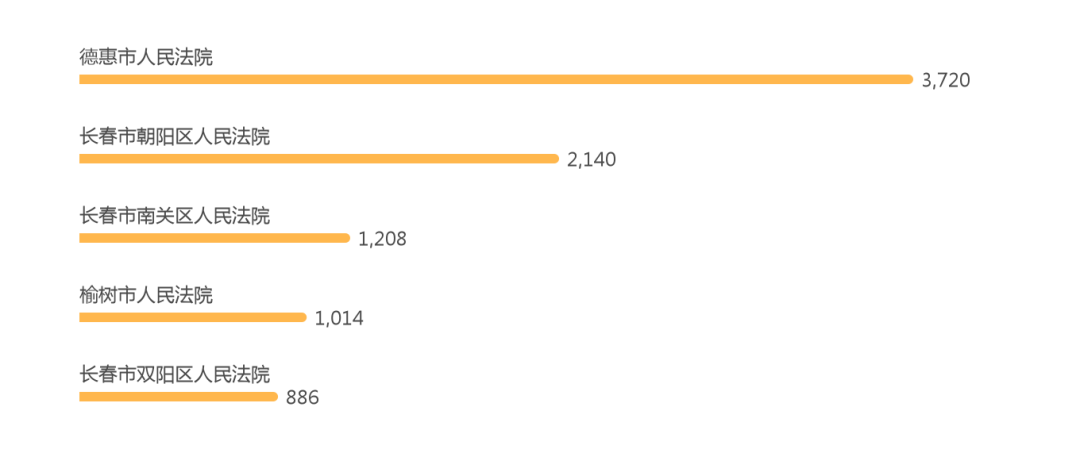

(六)审理法院

通过对法院的可视化分析可以看到,审理民事案件由多至少的法院分别为德惠市人民法院、长春市朝阳区人民法院、长春市南关区人民法院、榆树市人民法院、长春市双阳区人民法院。

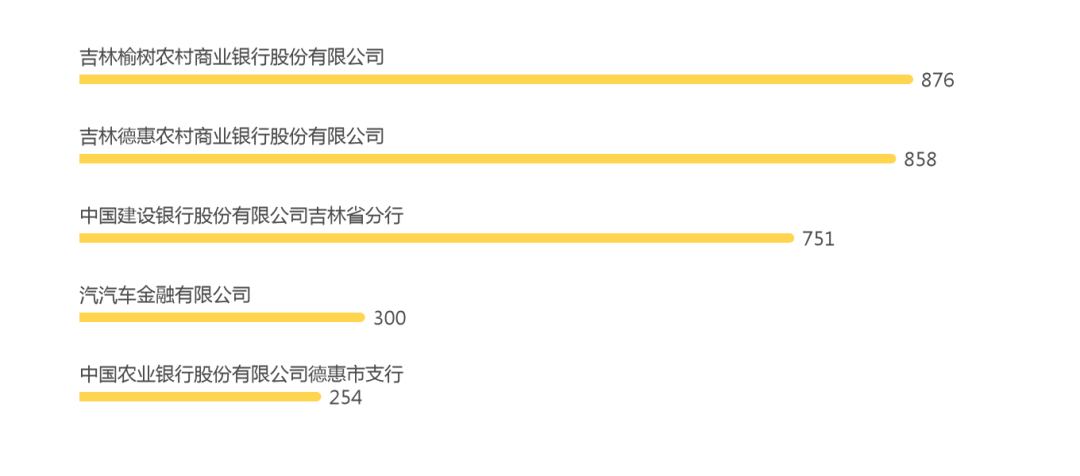

(七)当事人

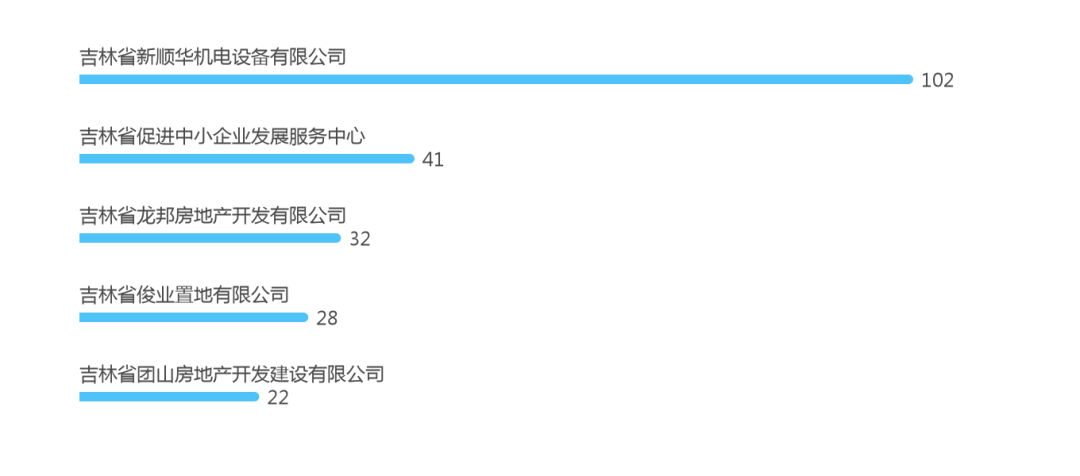

1.攻方当事人

通过对攻方当事人的可视化分析可以看到,当前民事案件中担任原告、上诉人等角色较多的地方是农商行,受案件管辖限制和短期内疫情导致逾期率过高存在一定的联系。

2.守方当事人

通过对守方当事人的可视化分析以及高频法条中“缺席判决”条款引用率可以看到,民事当前案件中担任被告、被上诉人主体相对分散,遍布全国各地,被告为自然人的占比非常高,法院送达任务艰巨。

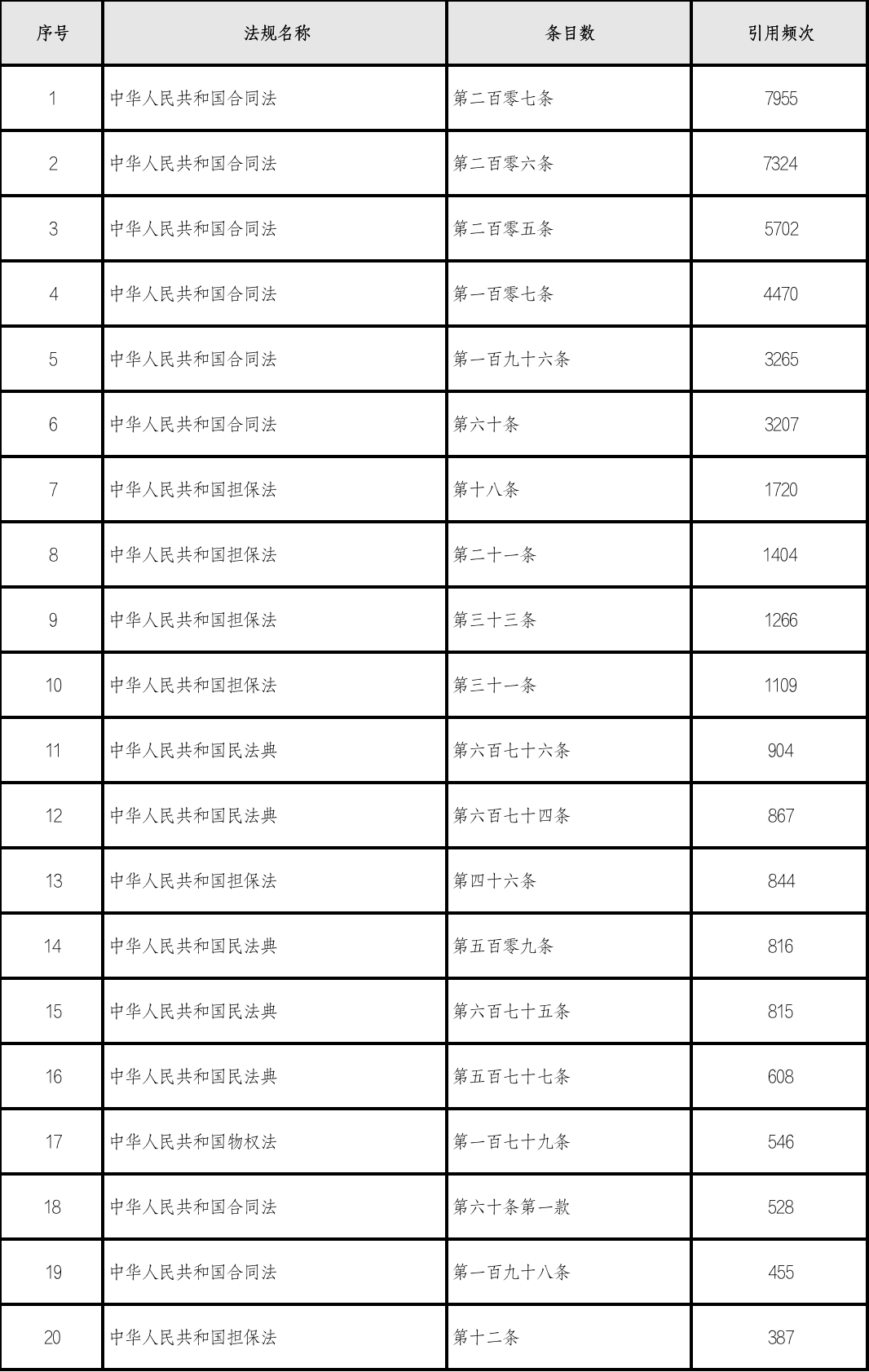

(八)高频法条

此处统计了检索案件中所有被援引的高频法条,其中,高频实体法条见下表:

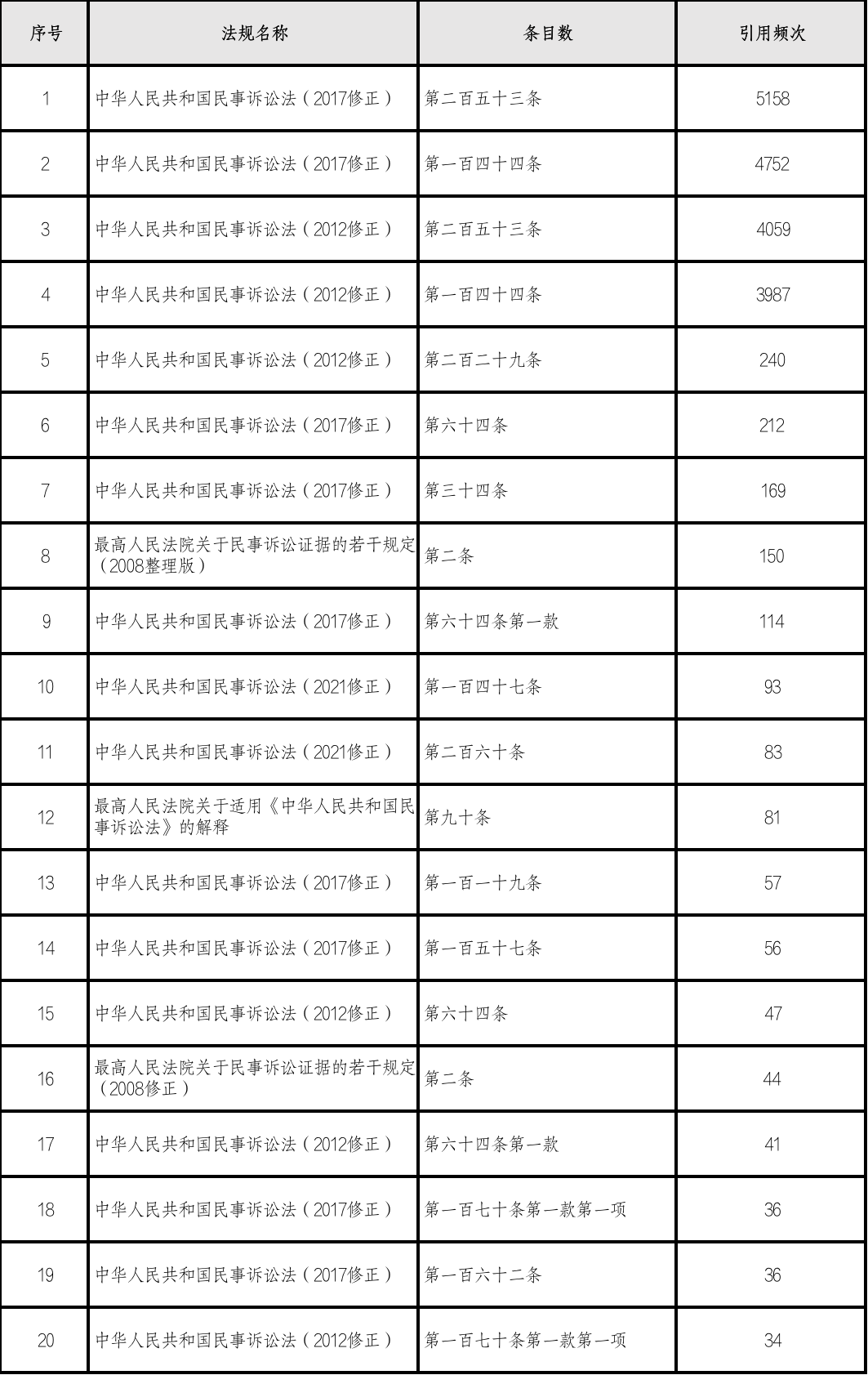

高频程序法条见下表:

其中值得关注的是《中华人民共和国民事诉讼法(2012修正)》《中华人民共和国民事诉讼法(2017修正)》第一百四十四条以及《中华人民共和国民事诉讼法(2021修正)》第一百四十七条关于缺席审判的法条一共被引用了8832次,占案件总量的85.58%。不难推断出,金融借款合同纠纷案件体现出人“人难寻,财产难找”的鲜明特征。

其次就是《中华人民共和国民事诉讼法(2017修正)》第三十四条有关协议管辖的条款被引用了169次,尽管看起来引用次数好像不是很大,却是银行等金融机构个人不良贷款批量化压减、处置的关键点,涉及不良贷款处置的有效分流乃至债转。

三金融借款合同纠纷批量化处置的一些建议

分析上述案例检索报告,我们可以看出,金融借款合同纠纷法律关系和事实认定都是非常清晰明确的,诉讼标的50万以下的金融借款合同纠纷占据总案件量的85%以上,一审结案率非常高。同时,也显露出长春地区批量化处置金融借款合同纠纷案件的能力在逐步提升,处置方式也在逐渐开放,如诉前调解、仲裁等,甚至金融法庭、互联网法庭也在逐步筹建,金融借款合同纠纷批量化处置也将迎来新的春天,为了有效迎合新态势,提高金融借款合同纠纷的批量化处置量,可以从以下几个方面作出一些配合:

1.灵活约定管辖条款,分流、开源。

银行等金融机构在设置金融借款合同时,为了统一管理,一般都会将管辖法院约定在出借人住所地法院进行管辖,但是随着处置方式和处置机构的变化,可以更加灵活的约定管辖条款。

根据《中华人民共和国民事诉讼法(2017修正)》第三十四条:“合同或者其他财产权益纠纷的当事人可以书面协议选择被告住所地、合同履行地、合同签订地、原告住所地、标的物所在地等与争议有实际联系的地点的人民法院管辖,但不得违反本法对级别管辖和专属管辖的规定。”如此,根据不同年份或季度订立不同版本的金融借款合同,在合同中约定不同的法院、仲裁委管辖,或者统一约定由“原告所在地”法院进行管辖,可以通过债权转移的方式,根据债权受让人所在地不同实现案件的自由分流。

典型案例:最高人民法院(2019)最高法民辖46号

法院认为:合金瑞公司依据《债权转让协议》取得了债权人的地位,并受《网络借款电子借条》管辖条款的约束。但《网络借款电子借条》中约定的“原告住所地人民法院管辖,在签订时存在不确定性,只能在起诉时方能确定,并进而确定本案的管辖法院。本案原告为合金瑞公司,故管辖法院为合金瑞公司住所地的辽宁省沈阳市沈河区人民法院。

温馨提示:协议管辖不能违反级别管辖与专属管辖的约定,存在一些银行、地方金融机构在制订金融借款合同中管辖条款时,约定由多个法院进行管辖、约定由金融机构服务器的所在地法院进行管辖甚至既约定法院诉讼又约定仲裁,妄图突破管辖的限制,却反而使得约定管辖不明确、不具体或者突破案件纠纷关联性从而导致协议管辖条款无效,只能在被告所在地法院进行管辖,切忌。

2.明确诉前送达条款,批量电子送达

金融借款合同纠纷批量案件有着“人难寻、财产难找”的鲜明特征,金融借款合同纠纷居高不下的缺席率更凸显出法院送达任务之艰巨,仅仅依靠诉中填写送达地址确认书,显然无法有效提高案件处置效率。为此,有必要在签订金融借款合同时就明确约定,因合同纠纷成讼后,可使用电子送达方式及电子送达地址、可适用的程序范围、地址变更方式、因过错导致文书未送达的法律后果等内容,内容明确、具体,双方对送达条款均能够预见诉讼后产生的法律后果,这样的约定具有《送达地址确认书》的实质要件,具有相当于《送达地址确认书》的效力。法院可以依据此条款批量电子送达,从而节省大量的时间、经济成本。

典型案件:最高人民法院作为典型案例推广的(2017)浙8601民初943号典型意义:本案当事人在诉前相关合同中对电子送达方式、电子送达地址及法律后果做出明确、具体约定的,该约定具有相当于《送达地址确认书》的效力,人民法院在诉讼过程中可以直接适用电子送达方式向诉前约定的电子送达地址进行送达,送达成功即发生法律效力,丰富了送达地址确认制度形式,成为高效送达的有效形式。

参考送达条款:对于因合同争议引起的纠纷,司法机关可以通过手机短信或电子邮件等现代通讯方式送达法律文书;XXX指定接收法律文书的手机号码或电子邮箱为合同签约时输入/支付宝/银行卡密码的/支付宝/银行账户绑定的手机号码或电子邮箱;XXX同意司法机关采取一种或多种送达方式送达法律文书,送达时间以上述送达方式中最先送达的为准;

XXX确认上述送达方式适用于各个司法阶段,包括但不限于一审、二审、再审、执行以及督促程序;XXX保证送达地址准确、有效,如果提供的地址不确切,或者不及时告知变更后的地址,使法律文书无法送达或未及时送达,自行承担由此可能产生的法律后果。

送达手机号码:130XXXXXXXXX手机持有人:XXX送达邮箱:邮箱持有人:XXX邮寄地址:北京市海淀区188号收件人:XXX

3.加强与法院的沟通,统一诉讼案件材料

金融合同借款纠纷批量化处置可能涉及多个贷款产品,有必要在批量化处置某一贷款产品的案件时,提前将该案件中所有可能涉及的法律关系及法律问题与法院进行积极沟通,运用现行法律的相关规定书面阐述辅之CFCA(中国金融认证中心)的电子签名认证书予以佐证,并统一梳理制式诉讼文书及证据材料,有效提高法院批量化处置的进度。

4.立保同步,有效回款

金融借款合同纠纷批量案件,逾期时间基本都在一年左右,大多经过多轮催收手续,借款人躲避诉讼,抗拒执行,导致财产难寻、人难找。针对此类现象,可以在金融借款合同纠纷案件立案的同时进行诉讼保全,通过点对点查控的方式对借款人所有的银行卡、线上支付账号(、支付宝等)进行查封、冻结,第一时间触动到借款人,生活在互联网时代,很难有人能脱离“线上支付”账号生活,诉讼保全成功的第一时间就会通过、支付宝、短信的方式告知借款人,有效提高失联修复率和协商还款率,争取在诉讼环节实现回款。

温馨提示:疫情期间,法院基于维护金融债权安全和保障企业、个人生存发展并重的审判理念,在由疫情引起的金融借款纠纷中会尤为重视调解,对于诉讼保全程序也会尤为慎重,充分协调各方利益。