精品课程:【(北京市)12月13-15日】银行/AMC/法官视角不良资产收购处置实战!!!

中国小贷巨头平安普惠近日负面官司缠身。明明是原告但却被法院裁定其“涉嫌经济犯罪”“大量放贷”等。平安惠普强硬开怼:我没有!我合法!到底有没有?谁做谁知道。

来源|不良资产头条综合整理

近日,中国小贷巨头平安普惠近日负面官司缠身。徐州法院判决的两起贷款案件将平安惠普内部业务流程高额利率翻了个“底儿掉”,其表面放贷利率为23.5%,IRR(内部收益)计算的利率则可能超过30%。

对于还在纠结于双11购物车的穷搜小编来说不禁感叹:看看人家的钱有多好挣。不过平安对于法院的“涉嫌经济犯罪”的措辞霸气回怼“费率完全合法”。很显然这个文字游戏掩盖不了平安普惠贷款系背后的“狼狈”事实。

案件一平安惠普状告借贷人法院却裁定"涉嫌经济犯罪"

本来作为原告的平安普惠融资担保有限公司(下称“平安普惠担保”),却在一起与借款人追偿权纠纷的民事判决书中,被法院二审裁定为“行为涉嫌经济犯罪”。

近日,中国裁判文书网公开了一份《平安普惠融资担保有限公司与李福春追偿权纠纷二审民事裁定书》,《判决书》显示,2015年9月21日,案外人平安小贷公司与李福春签订个人版《借款合同》,该合同约定借款金额为14万元,借款期限为24个月,贷款按月结息,月利率为0.70%,平安普惠担保作为保证人为该笔借款提供保证。该笔担保涉及的费用包括:前期服务费4200元、担保费6720元、管理费元。

由此计算可以得出,借款人与平安小贷签订的借款利息为元,而担保费用却达到了元。

此后,由于李福春逾期,平安普惠担保代偿了.47元,并将李福春告上法院。该案从一审到二审,平安普惠担保的起诉均被驳回。

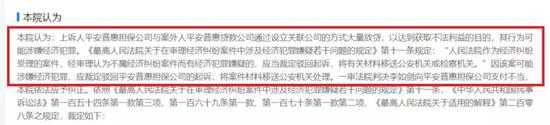

江苏省徐州市中级人民法院认为,上诉人平安普惠担保与案外人平安小贷公司通过设立关联公司的方式大量放贷,以达到获取不法利益的目的,其行为涉嫌经济犯罪,一审法院裁定驳回平安普惠担保的起诉,将案件材料移送公安机关处理,并无不当。

案件二法院认定平安普惠收取"砍头息"

同样的乌龙还有一件。

2015年6月3日,借款人李如剑与信安公司(贷款人,深圳平安普惠小额贷款有限公司的前身)签订了生意贷借款合同一份,贷款金额为50万元,贷款期限为2015年6月3日至2016年6月3日,合计12个月。贷款按月计息,月利率为0.65%;月管理费0.8%,每月还本3%,月担保费0.2%。

此处划重点:前期服务费1.5万元,在放款前一次性支付。6月5日,在富登公司(平安普惠担保公司的前身)按照保证合同约定扣除前期服务费1.5万元后,信安公司通过银行转账向李如剑放款48.5万元。

法院考虑到平安普惠和平安小贷为同一实际控制人下的关联公司,按照《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,预先在本金中扣除利息的,人民法院应当将按实际出借的金额计算本金及利息。因此,李如剑支付的1.5万元前期服务费实为“砍头息”,应当计算为实际利息。

据此计算的话,李如剑每月支付的利息和管理费、担保费为8250元,砍头息元,按实际借款本金元计算,折合实际年化利率23.5%;同时,借款人每月偿还元本金,如果按IRR计算的话,借款人承担的实际年化利率可能会超过30%。

重点来啦

高利贷或地下钱庄才收"砍头息"

两起案件均平安普惠均被法院认定为"涉嫌经济犯罪"。到底咋回事?

先来说说"砍头息",其指的是高利贷或地下钱庄,给借款者放贷时先从本金里面扣除一部分钱,这部分钱称之为砍头息。打个比方,出借人借给借款人10万元,但在给付借款人款项时直接扣除2万元利息或者服务费,借款人实际到账8万元,而借款人与出借人之间的借据或合同却是10万元,即借据或合同记载的数额大于实际借款的数额。

2019年中央广播电视总台3·15晚会曝光了“714高炮”个人网上现金贷行业的“潜规则”,而高额的“砍头息”及“逾期费用”成了负担日后巨额债务的“罪魁祸首”。

可以看出,以上两起案件均有担保服务费,一笔贷款14万,担保公司从中收取的各项服务费用超过3万;另一起是贷款50万元,担保公司仅前期服务费就收取1.5万元。

平安放的是"高利贷"?

除了高额的担保服务费有争议之外,贷款利率是否过高也备受"诟病"。

对于第一起案件,广东省小额贷款公司协会常务副秘书长徐北表示,“这个案子,放款人是平安小贷,担保人是平安普惠担保,都是持牌机构,没有超经营范围,利率是高了一点,但是没踩过36%红线。”

什么是36%的红线?

2015年8月6日,最高人民法院在北京举行新闻发布会,发布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,针对民间借贷案件的审理公布了33条的司法解释,其中第二十六条明确规定:

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

以往在审理民间借贷案件时,对利率的规定为不超过同期银行贷款利率的4倍,本次利率上限24%的制定,是参考1990年之后的央行贷款基准利率,取中间值6%,再参照传统的4倍的规定,得出24%这样一个数字,再在这个基础上上浮50%也就是36%作为上限,24%与36%之间作为自然债务区(缓冲区)。

我们来打个比方,假设小明向某公司借款,不超过年利率24%的利息是受法律保护的,36%以上的利息是不受保护的,那么在24%至36%之间的利息怎么办?看是否已经按合同支付。

24%以下是受保护的,如果小明实际上支付的利率超过了24%的,想把超出部分要回来行不行?不行,因为事实山小明已经基于自愿支付了,而且有合同规定,即使去法院起诉,法院也会驳回小明的诉讼请求。

但年利率超过36%的就不一样了,因为在法律上规定是无效的不收保护的,即使小明已经自愿支付了,后来反悔想要回来,去法院起诉,法院是支持小明的诉讼请求的。

不过需要注意的是,很多贷款公司会以各种陷阱(比如砍头息等)避免在合同上出现36%,借款时一定要仔细研究。

以上述50万贷款案例来看,折合实际年化利率23.5%,同时,借款人每月偿还元本金,如果按IRR计算的话,借款人承担的实际年化利率可能会超过30%。

平安普惠与关联公司"大量放贷"?

今年10月底,最高人民法院、最高人民检察院、公安部、司法部联合印发《关于办理非法放贷刑事案件若干问题的意见》指出,违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,以非法经营罪定罪处罚,其中,“经常性地向社会不特定对象发放贷款”,是指2年内向不特定多人(包括单位和个人)以借款或其他名义出借资金10次以上。

值得注意的是,在裁定结果中,法院认为,“平安普惠担保与案外人平安小贷公司通过设立关联公司的方式大量放贷”。

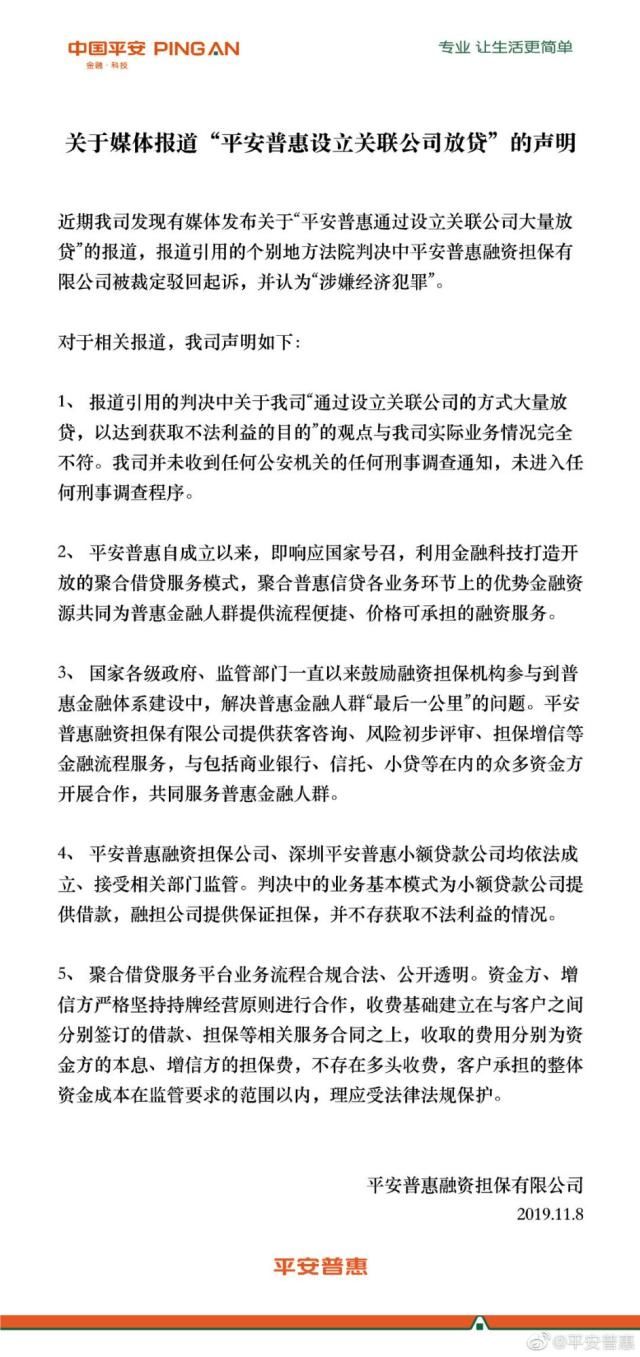

11月8日,平安普惠在“平安普惠社区”发布的声明

平安普惠11月8日在“平安普惠社区”发布了一则措辞强硬的否认声明,称法院判决中关于平安普惠“通过设立关联公司的方式大量放贷,以达到获取不法利益的目的”观点与实际业务完全不符,平安普惠未收到任何公安机关的刑事调查通知,未进入任何刑事调查程序。平安担保公司、平安小贷公司的业务基本模式为小贷公司提供借款,融资担保公司提供保证担保,不存在获取不法利益的情况。

声明还强调,平安普惠融资担保公司和平安普惠小贷公司均依法成立,其收费基础建立在与客户之间分别签订的借款、担保等相关服务合同上,不存在多头收费、客户承担整体资金成本在监管要求的范围以内,理应受法律法规保护。

扒内幕:

“小贷+担保”的放贷路径

据《21世纪经济报道》报道,平安惠普案件受到关注,还在于触及当前万亿规模的互联网贷款的核心业务模式——“助贷”。

特别是2017年后,监管要求表内、外融资合并计算杠杆,制约了持有互联网小贷牌照的互联网金融机构发行资产支持证券(ABS)承揽借贷的能力,使其转向与银行、信托等机构联合放贷。

关于助贷业务模式,仍未有全国范围内的监管要求,各地具体要求不一。一位互金人士表示,助贷已由原来的“兜底”模式转为“分润”模式,去年以来,助贷模式由助贷机构进行导流、客群初筛,合作机构与助贷机构对贷款收益仅从分成。助贷业务的门槛提高,资金向头部、大型的助贷机构集中。对于利润分成情况,各家机构不一,有的助贷机构人士表示,其会以技术服务费名义收取“4个点”收益。另有机构人士称,该机构通过与出资机构对收益分成,出资机构会拿到5成以上。

在新的助贷模式下,大部分合作机构要求引入第三方增信措施,包括融资担保、信用保证保险等,也有小部分银行对此并无要求。

对此,平安辩称,平安担保公司提供获客咨询、风险初审、担保增信等金融流程服务,与银行、信托、小贷等众多资金方开展合作。平安担保公司、平安小贷公司的业务基本模式为小贷公司提供借款,融资担保公司提供保证担保,不存获取不法利益的情况。

谁是平安普惠?

以上案件所涉及的平安普惠,属于中国平安集团旗下的普惠金融业务集群。

据《21世纪经济报道》报道在万亿规模的助贷/联合贷款市场上,平安普惠与阿里巴巴旗下的蚂蚁金服、腾讯旗下的微众银行一起,占到了助贷或联合贷款市场的大部分份额。

平安普惠持有数张小贷牌照、融资担保牌照,与前海金交所、重庆金交所和陆金所一起构成平安集团的“大陆金所”体系。

平安普惠的组织架构是,在平安普惠企业管理有限公司旗下,设有深圳平安普惠小额贷款有限公司、重庆金安小额贷款有限公司、湖南省平安普惠小额贷款有限公司等3家小贷公司,注册资本分别为6.8亿元、3亿元、5亿元。其中,金安小贷为互联网小贷牌照。

另设有深圳平安投资担保有限公司、平安融资担保(天津)有限公司两家担保公司,注册资本分别为1亿元、12.5亿元;本案所涉及的平安担保公司,与重庆金安小贷一起属于同一股东所有。平安担保公司注册在江苏南京,注册资本55.32万美元。

不过,平安普惠金融业务集群一直没有发布详细的业务数据,其下产品有i贷、宅e经营贷、O2O借款、优房贷、寿险贷、薪金贷等。其在2016年末发布的数据称,力争2020年其贷款余额突破1万亿元。

截至2018年末,深圳平安普惠小额贷款有限公司总资产132.78亿元,同比大幅减少40.11%;2018年度营业收入38.30亿元,同比大幅增加28.91亿元;净利润17.94亿元;不良贷款率为2.03%,同比增加1.79个百分点。

重庆金安小额贷款有限公司总资产89.21亿元,2018年度营业收入6.15亿元,净利润3876万元。2018年,平安普惠旗下的深圳平安普惠投资担保有限公司停止新增业务。

其余两家主要的助贷或联合贷款机构中,截至2018年末,微众银行资产总额达2200亿元,比年初增长169%。蚂蚁金服始终未披露详细业务数据。

精品课程:【(北京市)12月13-15日】银行/AMC/法官视角不良资产收购处置实战!!!

欢迎获取更多好文分享: 不良资产零点一

不良资产零点一

您身边的不良资产掌上专家库!

关注