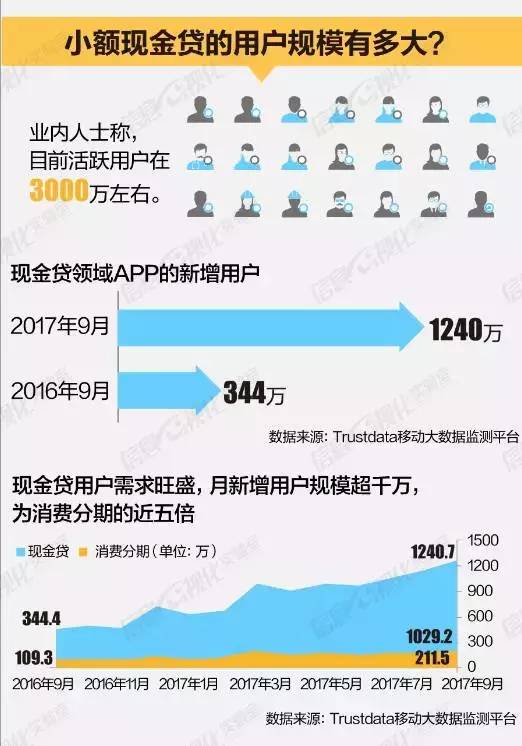

我国拥有庞大的现金贷人群,这些人普遍未被传统金融机构覆盖,征信记录较为空白,风控是当前现金贷健康可持续发展的关键。那么,如何构建现金贷的风控体系?如何将风控贯穿在客户生命周期的每个环节?数据究竟在其中起到什么样的作用?

现金贷的用户群体分析

我国拥有四亿多现金贷业务的适配人群。这个适配人群,基于市场调研,是在18-45岁之间,未被传统金融机构覆盖的人群。这些人普遍征信点比较空白,因为没有自身的融资渠道,所以他会有现金贷的需求。这些人群的收入基本在3000-7000之间,收入偏低,有些人的收入可能会上万,但相对来说,这些人每个月可支配收入不会太高,大概在3000左右。由于生活中的一些非稳定支出需求,比如租房有可能需要押一付三,比如一些偶发的花费,这时候这部分人群的资金周转就会出现一些问题,产生借贷的需求。此外,这部分人群的手机使用度非常高。所以他们很适合线上借款的场景。他们希望自己的借款流程是非常方便快捷的。

如何构建现金贷的风控体系

风险管理必须从数据、IT、模型、业务、管理机制等方面防范

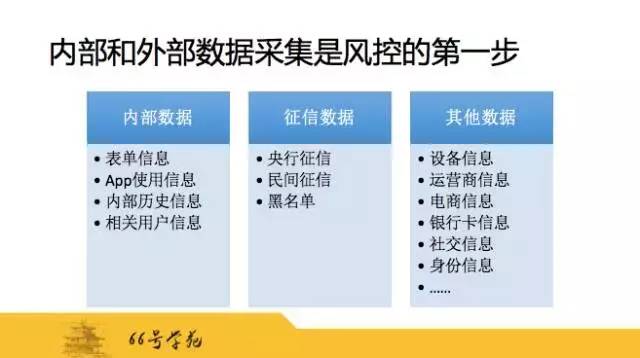

数据层

为什么数据很重要?因为在客户进行借贷申请的时候,只有通过内外部数据才能尽可能的充分描述这个人的相关信息。这些信息不仅限于客户提供的信息,还包括内部数据、征信数据以及其它数据。内部数据包括表单信息、APP使用信息、内部历史信息、相关连用户信息,APP使用信息等。比如客户在完成第一次借款后,有多频繁地使用你的APP也是一个非常重要的参考维度。

征信数据包括央行征信、民间征信以及黑名单。这些数据是否有用?最好的做法是把这些数据一一进行评测,评测的结果如果是好的,就留下来。最终的目的是要通过这些数据来判断这个客户究竟是不是一个好客户。很多因素决定了哪些数据对你有用或者没有什么用处。比如你的客群,你的业务场景等等。一个好的相关的数据源能明显提升对风险的预测能力。

数据层的搭建,如果产品不同、客群不同,那么你需要的数据源也不同。比如说民间征信公司提供的黑名单、多头借贷数据、爬虫爬取的运营商数据、公积金&社保、通过技术捕捉到的设备指纹等等,通过上面的数据采集去构建反欺诈和信用模型。大额现金贷和小额现金贷针对的客群是不一样的,它的息费不一样,所以它需要的数据源也是不一样,在设计的时候大家要注意到这一点。

系统层

上一层是系统层。比如说业务系统,市面上的业务系统有个缺点,就是系统开发时各部分是强耦合的,变量是写死在里面的,如果后期修改风控规则和更新模型,需要排期,排到期又得有几天到2个星期的开发时间,这个问题可以通过引入决策引擎来解决。另外,为了方便数据分析,数仓的建立也是很有必要的。

分析/模型层

有了数据和数据管理系统,可以开始分析和建模。分析的重点是围绕业务中的关键点来开展,比如风险和盈利。值得一提的是在分析中需要用VINTAGE去分析。VINTAGE一词和红酒相关,由于光照虫害等因素,每年各个地区的的葡萄酒质量会有差异,所以葡萄酒会标明年份和产地。

VINTAGE分析就是根据客户的借贷日期或者月份去分析,将客户根据进件月份分群去做分析。这个听上去简单合理,在我们做咨询时发现相当多的客户不是这样做的。比如逾期率,因为没有用VINTAGE方法,是很不准确的。业务冲量的时候,逾期率就会自然低;反之,业务减量的时候,逾期率就高。所以做分析的时候建议大家采用VINTAGE的方法。

建模有好多方法,传统的逻辑回归和现在流行的机器学习,比如GBDT,XGBoost等。哪种方法好,我的观点是,不论黑猫白猫抓到老鼠就是好猫。只要能有效可以区分风险和保持一定的稳定性就可以。

业务层

分析和模型完毕后,要将结果转化成业务策略。比如通过外部数据和欺诈的关联分析建立反欺诈规则,比如利用收入负债比制定额度。值得指出的,业务初期时,经常根据经验设计规则,但这些规则到底是否有效,需要在未来的业务中不断测试。

在这儿提一下测试,在数据驱动的理念中,测试是相当重要的一部分。业务初期的时候可能设计的一些规则你无法知道它是否有效,判定是否有效的唯一方法就是测试。

管理层

最后是管理制度和岗位职责等的建立。比如风险部门和业务部门的合作关系,业务使劲往前冲,风险则拖后腿,如何平衡两个部门关系。另外,为了防止内外勾结和欺诈,我们的风控策略必须做到保密,如何建立机制做到保密?大家可以想一想。

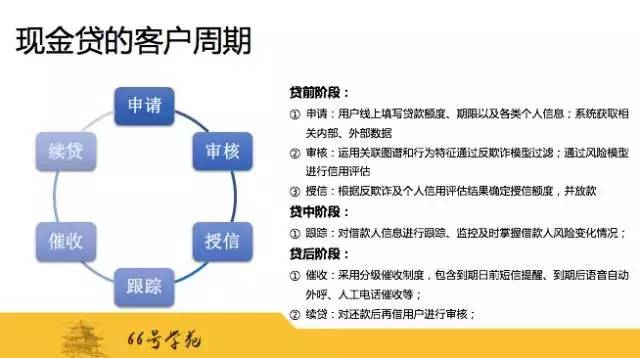

具体风控流程

渠道进件

第一步是渠道进件,这是相当重要的一步,因为它决定了你的客源。不同渠道的客源质量相差比较大。选择客源后可以做分析。比如说年龄分布、性别分布等一些维度。根据客群分析,来设计规则。各个渠道良莠不齐,哪一部分是我们的目标客户。哪一部分是我们非目标客户,在这一部分设置准入规则可以降低成本。

渠道本身应该进行监控,来衡量渠道进件客户量和客户质量的稳定性。有些渠道会在商务谈判时短期内增加客户量,提供高质量的客户,审批通过率高。后期业务开展的时候,会发现客户量或者审批通过率降低,这个需要大家注意。

不要盲目地相信渠道提供的数据质量,必须建立数据质量监控系统,从而有效捕捉渠道方的数据错误;另外,如果渠道方更新变量加工逻辑,通过监控也能及时发现。

反欺诈

反欺诈根据欺诈主体分为第一方和第三方。

第三方欺诈就是身份冒用、盗用去申请贷款。这部分的防御技术其实比较成熟比如人脸识别等。

第一方欺诈就是恶意骗贷。如何控制第一方欺诈?通过数据、爬虫、外部黑名单等方法。考虑黑名单的时候要考虑黑名单的覆盖率、更新频率等等;做反欺诈规则的时候要考虑是建模型还是规则。有些客户会担心规则只有几条可能容易被外面的黑产、中介攻破,而模型较难攻破,大家自己可以考虑一下。

第二个在做反欺诈设计的时候需要平衡客户的体验。爬虫的时候需要客户填写一些账户信息和授权。

第三个要注意的是数据的质量、成本和性价比。

信审阶段

信审阶段一般有两个,一个是信用模型,建完模型后需要注意的是对入模变量和应变量的解释,入模变量和应变量之间的关系是否能够解释地通,是否有选择偏差。这个不仅仅是说服业务去用你的模型,更重要的是在发现选择偏差的时候是否能理解它,模型是否可以推广到被拒绝人群。

有朋友提到拒绝推断。建模型的时候实际上是针对审批通过的人来建模,是通过你的渠道、反欺诈规则、信审规则、有贷款的这部分人建的模型。但是最后你的模型用在渠道进件的人群。所以模型应用起来是否会产生偏差,是否用拒绝推断来矫正呢?

第二个,授信规则考虑收入负债比。这个比较有争议。一是如何界定?通过公积金、社保并不能正确的界定?二是负债。人行征信是比较准确的。但是大量的负债没上人行征信的,如何去界定它?额度是多少?小额的时候需要做收入负债比还是大额的时候做收入负债比?这都是要考虑的问题。另外一点是生活水准,每一个地区的生活水准不一样的。

贷后管理

在这儿提两点:

第一是监控。监控是相当重要的。其实监控是全流程的,不仅仅是贷后管理的一部分。

监控有几个主要目的:

①监控异常行为,及时捕捉欺诈;

②监控逾期趋势,尤其是同信用欺诈分段的逾期走势;

③监控反欺诈策略和信用评分的有效性,及时迭代。

第二是催收。催收要考虑如下几个因素:

①优化催收资源;大部分公司会有内部催收和外部催收,做到客户级的委外策略可以节省成本,优化资源;

②客户体验:对不同的客户有不同的话术,决定什么时候催收也很重要;

③违约金是盈利重要来源,不是每一个客户都要及时催收;

④失联:考虑失联修改。

贷后管理是很重要的,贷后管理收集客户在贷后的表现,对客户的进一步细分,以便于制定差异化的管理策略。复贷就是贷后管理策略的一种。

复贷

对于低风险存量客户,可以考虑继续贷款,提高额度等,所以就有了复贷的策略。复贷的时候可以考虑补充外部数据。如多头借贷数据。Paydayloan现在多头借贷特别严重,可能会出现击鼓传花的现象,拐点出现时会风险会集中爆发。这是需要关注的现象。

来源:腾讯信息可视化实验室、66号学苑

文末彩蛋

11月18日—19日,牛耶学堂将在北京举办互联网小额信贷活动,行业大咖云集,现场干货满满!

互联网反欺诈核心技术如何应用到现金贷业务中?

现金贷风控模型如何构建与应用?

个人信贷产品业务如何做精准营销?

获客与活客的方法与手段有哪些?

现场给出答案!!!

戳下方【阅读原文】,了解活动详情及报名方式