近日,多地出现烂尾楼业主集体停贷事件,引发了社会各界热议。银保监会、银行等各方纷纷回应,让我们来看他们怎么说。

银保监会:千方百计推动“保交楼”

银保监会有关部门负责人表示,银保监会对此高度重视,加强与住房和城乡建设部、人民银行等部门的协同配合,坚持“房住不炒”,坚持“稳地价、稳房价、稳预期”,支持地方更加有力地推进“保交楼、保民生、保稳定”工作。

一是在地方党委政府领导下,银行保险机构应积极参与相关工作机制,配合压实企业、股东等相关各方责任,银行要积极履行自己的职责,既要遵循市场化、法治化原则,又要主动承担社会责任,千方百计推动“保交楼”。

二是指导银行在地方党委政府“保交楼”工作安排的总体框架下,坚持摸清情况、实事求是、科学分类、精准施策,主动参与合理解决资金硬缺口的方案研究,做好具备条件的信贷投放,协助推进项目快复工、早复工、早交付。

三是做好客户服务工作,加强与客户沟通,个性化地满足居民客户的不同需求,信守合同,践行承诺,依法保障金融消费者合法权益。

四是有效满足房地产企业合理融资需求,大力支持租赁住房建设,支持项目并购重组,以新市民和城镇年轻人为重点,更好满足刚需和改善型客户住房需求,努力保持房地产市场运行平稳有序。处理好当前面临的问题,也是实现房地产模式新旧转换的重要契机。

多家银行:

业务规模占比较小,总体风险可控

近日,工、农、中、建、交、邮储六家大型国有商业银行以及兴业银行、平安银行、光大银行等均发布公告,对近期网传“停贷”事件中涉及的楼盘展开排查,目前发布公告的银行均表示,涉及的贷款业务规模较小,整体风险可控,不会对银行经营构成重大影响。

部分银行回应如下:

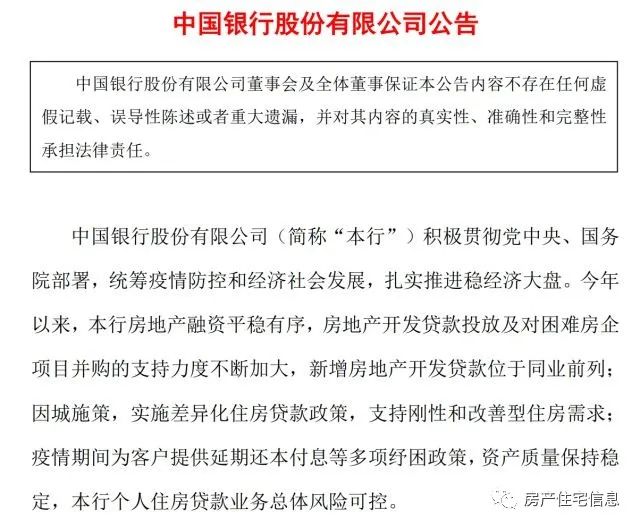

中国银行

中行公告称,今年以来,该行房地产融资平稳有序,房地产开发贷款投放及对困难房企项目并购的支持力度不断加大,新增房地产开发贷款位于同业前列;因城施策,实施差异化住房贷款政策,支持刚性和改善型住房需求;疫情期间为客户提供延期还本付息等多项纾困政策,资产质量保持稳定,个人住房贷款业务总体风险可控。

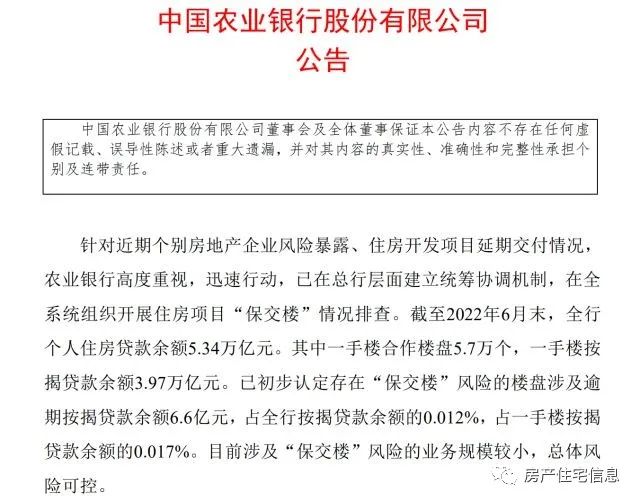

农业银行

农行公告称,针对近期个别房地产企业风险暴露、住房开发项目延期交付情况,农行高度重视,迅速行动,已在总行层面建立统筹协调机制,在全系统组织开展住房项目“保交楼”情况排查。截至2022年6月末,全行个人住房贷款余额5.34万亿元。其中一手楼合作楼盘5.7万个,一手楼按揭贷款余额3.97万亿元。

农行表示,已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元,占全行按揭贷款余额的0.012%,占一手楼按揭贷款余额的0.017%。目前涉及“保交楼”风险的业务规模较小,总体风险可控。

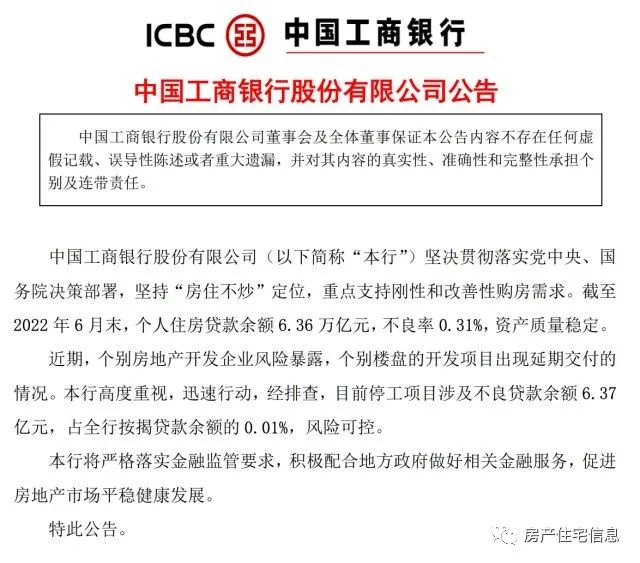

工商银行

工行发布公告称,近期,个别房地产开发企业风险暴露,个别楼盘的开发项目出现延期交付的情况。该行高度重视,迅速行动,经排查,目前停工项目涉及不良贷款余额6.37亿元,占全行按揭贷款余额的0.01%,风险可控。

工商银行表示,截至2022年6月末,该行个人住房贷款余额6.36万亿元,不良率0.31%,资产质量稳定。该行将严格落实金融监管要求,积极配合地方政府做好相关金融服务,促进房地产市场平稳健康发展。

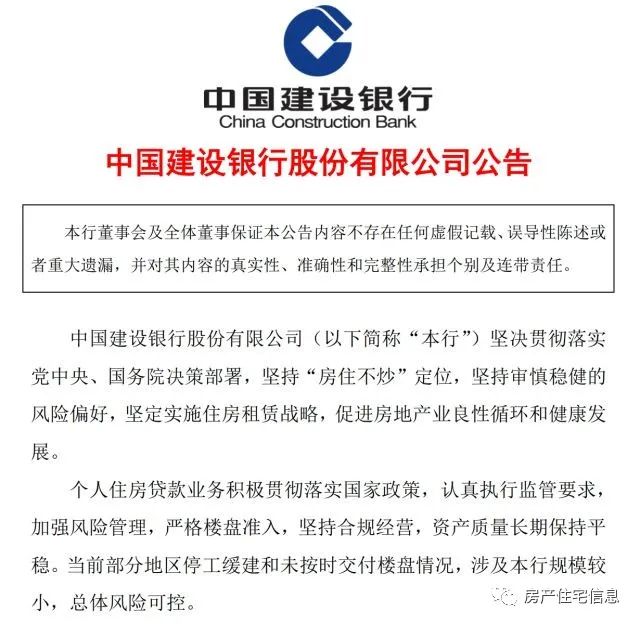

建设银行

建行公告称,当前部分地区停工缓建和未按时交付楼盘情况,涉及该行规模较小,总体风险可控。该行表示,将密切关注合作企业和楼盘情况,积极配合地方政府做好客户服务工作,与客户做好沟通,促进房地产市场平稳健康发展。

公告指出,建行坚持“房住不炒”定位,坚持审慎稳健的风险偏好,坚定实施住房租赁战略,促进房地产业良性循环和健康发展。

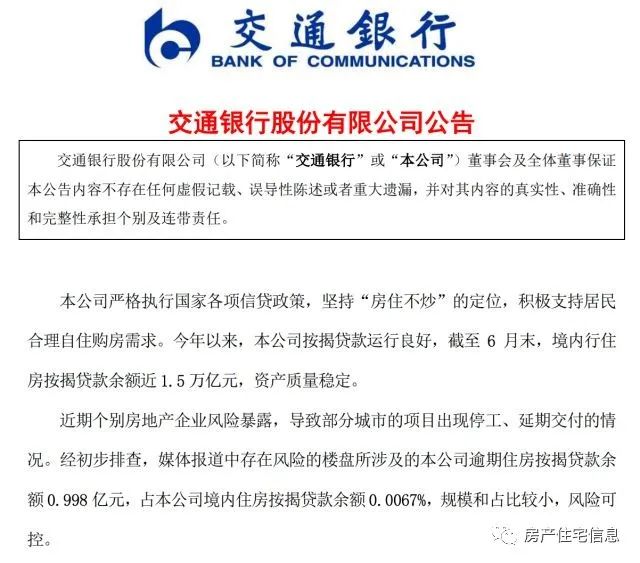

交通银行

交行公告称,该行严格执行国家各项信贷政策,坚持“房住不炒”的定位,积极支持居民合理自住购房需求。今年以来,该行按揭贷款运行良好,截至6月末,境内行住房按揭贷款余额近1.5万亿元,资产质量稳定。

近期个别房地产企业风险暴露,导致部分城市的项目出现停工、延期交付的情况。经初步排查,媒体报道中存在风险的楼盘所涉及的交通银行逾期住房按揭贷款余额0.998亿元,占该行境内住房按揭贷款余额0.0067%,规模和占比较小,风险可控。

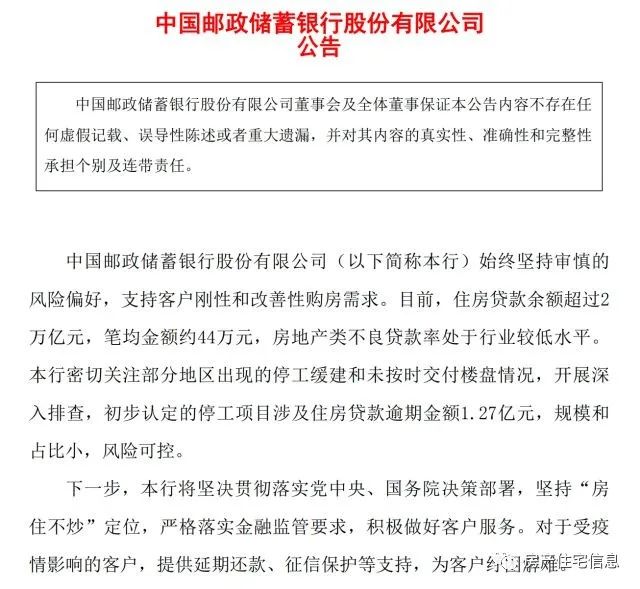

邮储银行

邮储银行发布公告称,该行密切关注部分地区出现的停工缓建和未按时交付楼盘情况,开展深入排查,初步认定的停工项目涉及住房贷款逾期金额1.27亿元,规模和占比小,风险可控。

邮储银行称下一步将坚决贯彻落实党中央、国务院决策部署,坚持“房住不炒”定位,严格落实金融监管要求,积极做好客户服务。对于受疫情影响的客户,提供延期还款、征信保护等支持,为客户纾困解难。‘’

法律界:因烂尾而停贷要区分看待

法律界人士表示,在商品房买卖过程中则存在着两层法律关系,一层是购房者和开发商之间的买卖关系,另一层是购房者和银行之间的贷款关系,一般认为,两个法律关系相互独立(部分贷款合同中开发商作为担保人的除外)。

首先,从法律上要确定一下出现烂尾楼的原因是什么?如果当时签订的房屋买卖合同中约定,是开发商造成的违约责任,买房人根据合同约定及法律规定是有权利追究开发商责任,如果没有贷款的房产,买卖行为是开发商和购房者之间的权利义务,开发商的违约行为是实质违约,则购房者可以终止协议,当然可以停止继续付款的。

对于购房者来说和卖房者来说,合同是至关重要的。买房者如果通过先付首付再通过银行贷款付尾款的方式买房,那么买房者和银行之间是借贷款关系。如果买房者不还银行贷款,实际上是买房者欠银行的钱不给,那么买房者就违反了和银行之间的借贷关系中的还款义务,当然银行有权利追究购房者责任,购房者就要失去征信。

遇到烂尾楼,购房者可以根据自身的需求以及项目开发的实际情况,采取相应法律救济措施。如购房者选择不要房子的,可考虑根据相关法律法规,以开发商迟延交付房屋为由向法院提起民事诉讼,要求开发商承担违约责任或者解除《商品房预售合同》等协议,必要时候甚至可以申请开发商破产。但如果购房者认为楼盘前景尚可,且项目建设完成度较高的,也可以将推动项目复工作为第一目标,多方协商进行重组,或尝试推动新开发商接盘等。

-End-

【免责声明】:转载自其他平台或媒体的文章,本平台将注明来源及作者,但不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,仅作参考。本只用与学习、欣赏、不用于任何商业盈利、如有侵权,请联系本平台并提供相关书页证明,本平台将更正来源及作者或依据著作权人意见删除该文,并不承担其他任何责任。