戳上面的蓝字关注「新金融深度」哦!

有专业人士表示,消费者在决定分期付款购买商品之前,首先要看清合同,尤其是利息和违约条款。同时要根据自身情况选择合适的期数,并记清每期还款日期,避免因逾期还款产生违约金或者不良信用记录。

在全国拥有190多个分公司,员工人数超过5000人的深圳普惠快信金融服务有限公司再次被消费者投诉涉嫌存在“高利贷式”的套路。

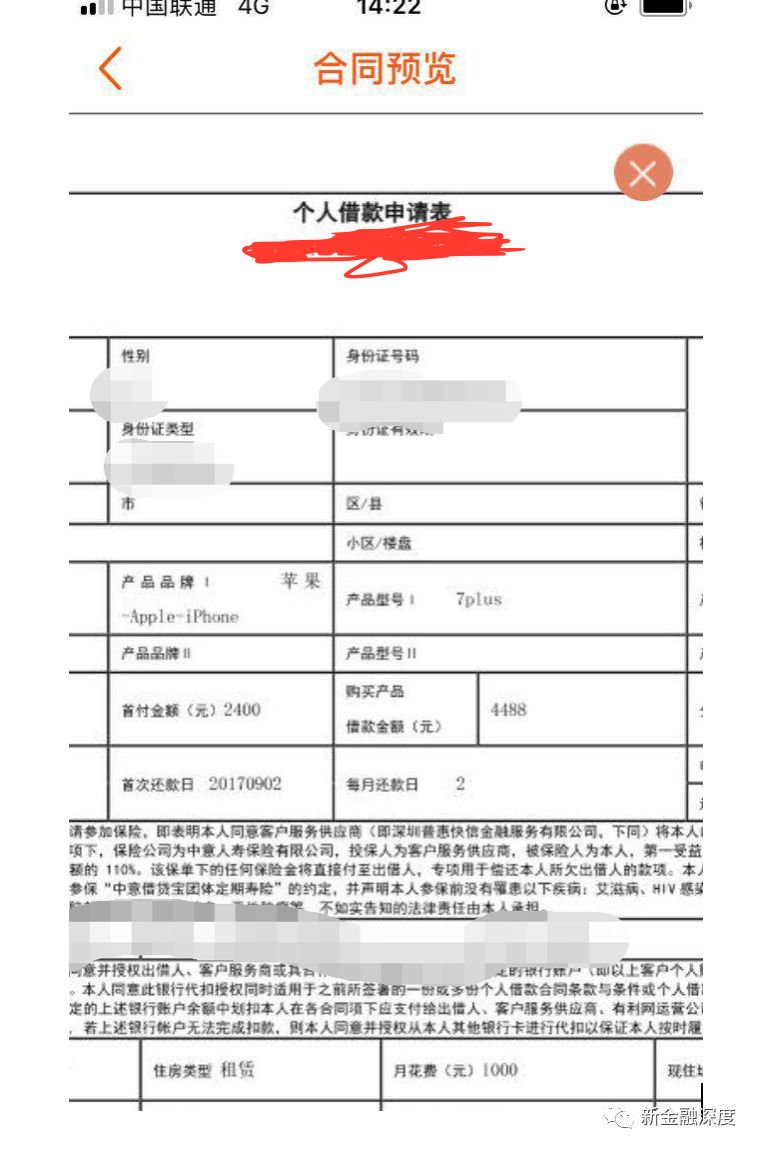

近日,有消费者向新金融深度透露,在普惠快信上分期购买了一款手机,首付2400元,分期借款4488元,分为18期还款,平均每期需还款467元。

该消费者还表示,当时这款手机的价格为首付金额加上分期借款金额等于6888元,分期18期,首次还款日为2017年9月2日。

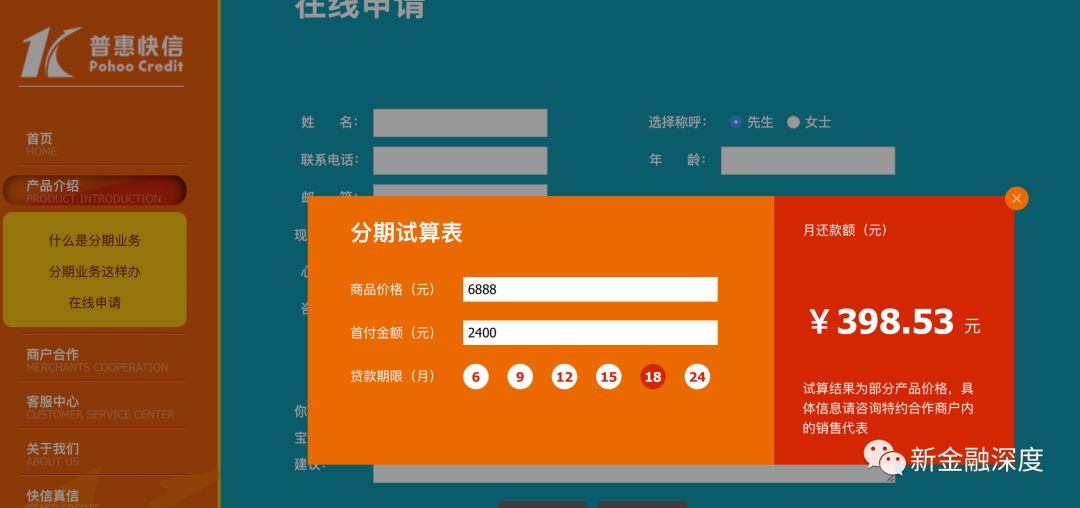

值得注意的是,新金融深度发现,根据普惠快信官网给出的分期计算器,商品价格6888元,首付金额2400元,分期18,月还款额需要398.53元,并不是该消费者合同中的467元。

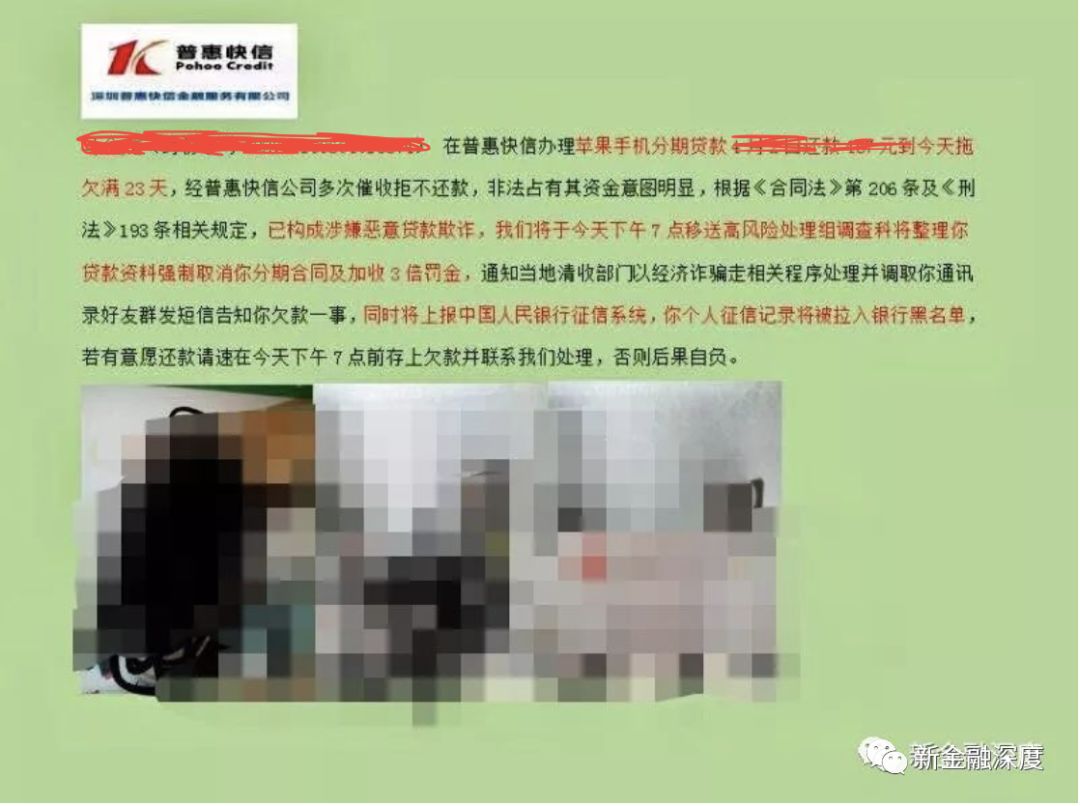

此外,该消费者还称,其在还款几期后觉得这样有点亏就停止的还款,令人意想不到的是,普惠快信开始的无理的暴力催收。

事实上,新金融深度曾报道,此前已有消费贷者向新金融深度表示,在深圳普惠快信金融服务有限公司分期购买了一款手机,首付2500元,分期借款4799元,总共24期,每期需还款380元。换言之,借款4799元,总共需要还款9120元,算下来年化利率高达45%。

据该投诉人表示,其在2017年1月17日分期购买一部手机,首付给了2500元,然后申请分期4799元。

“当时去办理这个手机的时候,那边什么都没说,直接拿表过来填资料,但是合同签完后,那边全部拿走了,一份都没留给我,就给我那个到期还款表。”,上述投诉人表示,合同都没有看清,现在也查不到了。

“总共分24期还款,每期还款380元,我已经还款14期了。”,该投诉人还表示,还款的14期中,有几期因为迟几天还了,就需要还款410元。

据悉,这位投诉人在资金难以周转的情况下出现了逾期,便收到了催收的骚扰。

“把我的身份证和业务员的合照,群发了通讯录和村委会,跟他们商量还款根本不听,现在每天都在骚扰我的家人。”

据公开资料,深圳普惠快信金融服务有限公司成立于2014年10月24日,是一家主打消费分期业务的贷款服务提供商,为白领提供分期贷款购物服务。

其App显示,普惠快信可提供现金贷和消费贷两种借款方案。

另外,企查查资料显示,深圳普惠快信金融服务有限公司注册于深圳前海深港现代服务业合作区,目前已经在全国开设了190多个分公司,员工人数超过5000人。

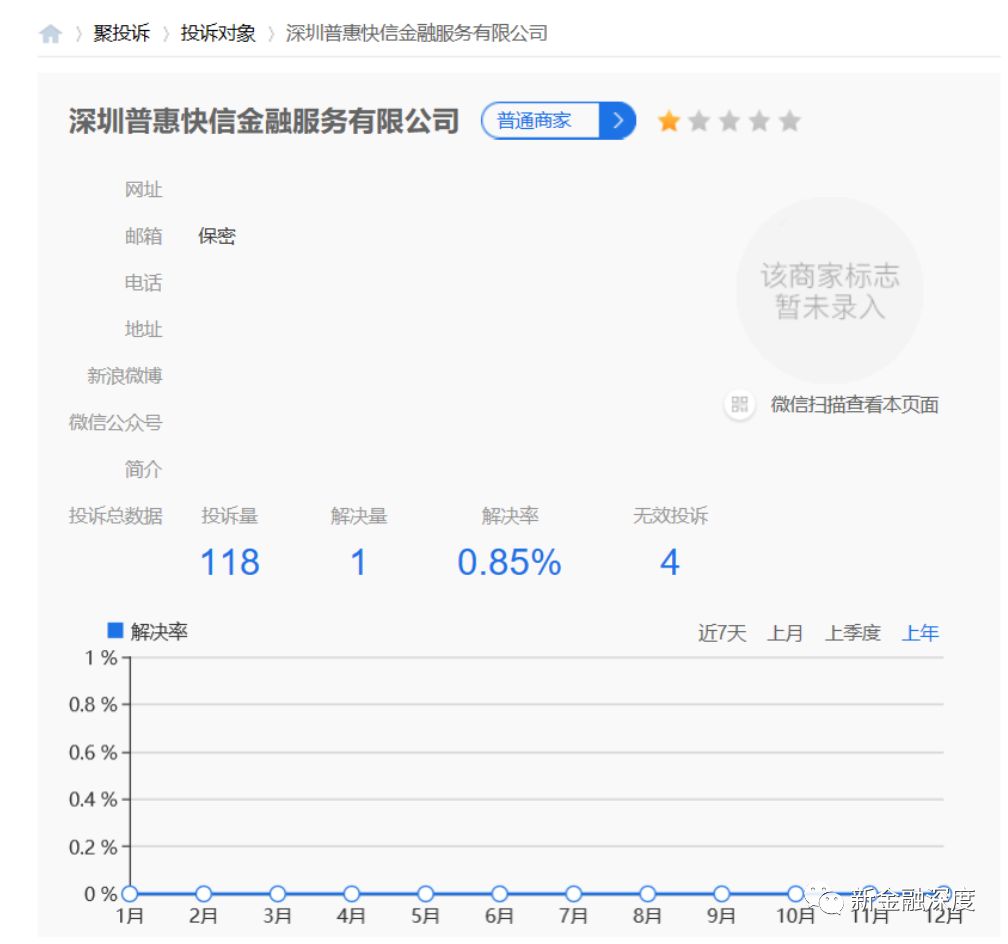

值得一提的是,在聚投诉平台,普惠快信的投诉量为118条,解决量仅1条,解决率为0.85%。

而对于上述消费者的投诉,有专业人士表示,消费者在决定分期付款购买商品之前,首先要看清合同,尤其是利息和违约条款。同时要根据自身情况选择合适的期数,并记清每期还款日期,避免因逾期还款产生违约金或者不良信用记录。

据悉,分期付款对资金的运用比较具有灵活性,可以缓冲经济压力,一直备受年轻人的青睐。但是,分期付款比一次性付款存在更大的风险,付出的成本更大,还要时刻提防利率的波动。

最常见的套路是,商家让分期付款者以低首付甚至零首付拿走手机,等交完资料、签完字,直接用其资料去合作的贷款公司办理贷款。结果就是造成分期付款者要偿还巨额本息,不知不觉地陷入商家设计的陷阱。