个人征信报告作为公民最直接的信用体现,每个人都应当重视并努力维护。实际上,网络上众多借钱不还的老哥,对待个人征信也是毫不含糊。

在个人征信维护方面,除了避免因为逾期变成黑户,征信变花一般也不被人接受。然而我们发现,个别持牌金融机构在给借款人提供服务时,对此并没有足够重视。

一次借贷上多次征信,借款人却后知后觉

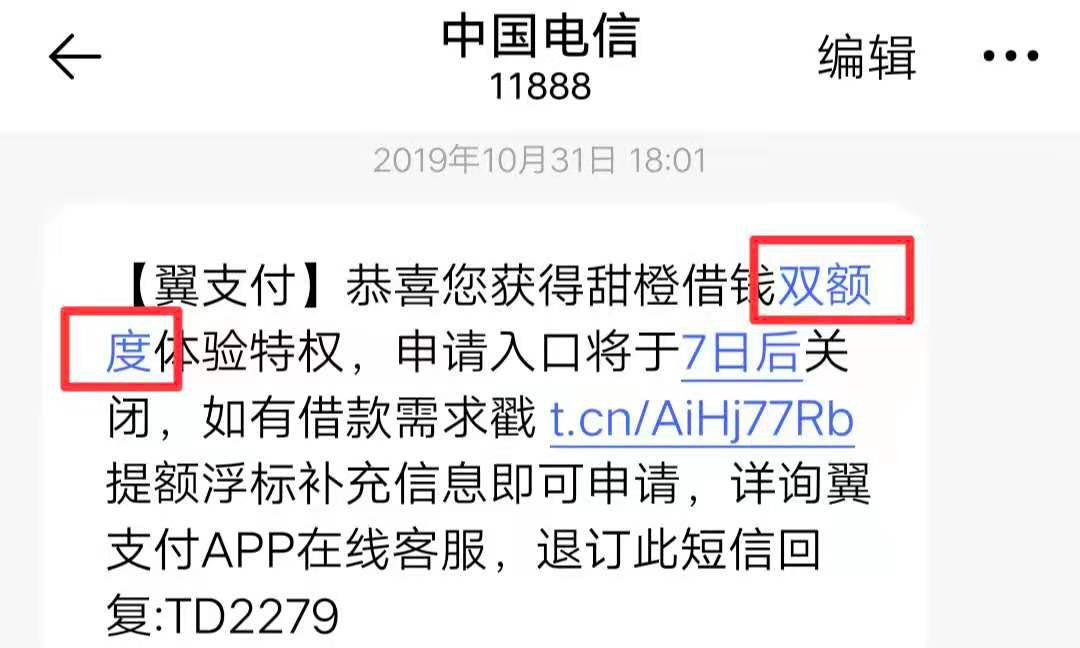

去年11月,我们报道翼支付的现金贷产品搭售保险时,提到在甜橙借钱获取了元+元两个信用额度。

据了解,这是翼支付甜橙借钱推出的双额度服务,元额度由华夏银行或其他金融机构提供,如果使用必须投保履约保证保险,元额度由消费金融公司提供,不需要投保保险。

(图片来源:翼支付通知短信)

我们当时并没有对此过多关注,但近期在央行征信中心查看个人征信报告时,发现在申请借款当天有两条征信查询记录,查询主体正是翼支付合作的保险公司和消费金融公司。

可能由于两家贷款服务方没有直接的合作关系,或者在信息共享上存在障碍,才会出现各自查询征信的情况。

实际上,在借款前查询授信额度时,我们注意到了《个人征信及用户信息授权书》中有多个主体要求获取查询征信的授权,并分别列出授权细则,内容非常详细,但侥幸地以为翼支付会通过其他方式避免征信被多次查询。

(图片来源:翼支付App)

(图片来源:翼支付App)

值得注意的是,该授权书全文多达8000字左右,而借款人在查询授信额度和借款过程中最多要签署8个协议,估计一般借款人都不会详细阅读内容,这也使得很多人直到看到征信报告才发现异常。

除了翼支付独创的双额度导致征信报告被多家机构同时查询外,行业中常见的联合贷款还可能会出现一笔借贷上报两次征信的情况。

网络上就有不少借款人投诉某头部贷超平台在一笔贷款下上报两次征信记录,其原因正是联合贷款,两家资金方分别出资1%和99%。

(图注:投诉详情)

重视征信报告,控制查询次数

当今社会,越来越多的人开始重视个人信息保护,尤其随着各类窃取公民信息的违法犯罪行为被曝光,尽管有些人不知道征信被查询意味着什么,也不愿意轻易暴露自己的征信信息。

而实际上,征信报告被频繁查询可不是一件好事,甚至还会影响获取银行服务。

征信报告查询分为机构查询和个人查询。机构查询中的信用卡审批、贷款审批、担保资格审查等风险类业务产生的查询记录被称为硬查询,此外还有贷后管理、异议查询等。

银行比较关注的是硬查询次数,甚至以此作为发放贷款、审批信用卡的依据之一。但不同银行或同一银行不同分行执行的标准都不一样,可能有的要求2个月内不超过6次,有的要求半年内不超过10次,或者没有绝对的标准。

但可以肯定的是,银行不太喜欢短期内被频繁查询的征信报告,这说明用户近期经常申请贷款或信用卡,银行也会认为用户比较缺钱,还款能力难以保证,进而影响贷款等业务的通过率。

值得一提的是,贷后管理及个人查询也应尽量减少次数,有银行个贷经理告诉我们,“太多了也可能会有影响”,而且每人每年有2次免费查询征信的机会,多次查询可能会被银行认为是贷款机构要求本人亲自查询。

金融机构应加强管理,避免天灾更要杜绝人祸

关于征信报告,相比于个别机构在贷前查询上不够谨慎,贷后上报存在的乌龙问题更为严峻。

例如常见的由于系统故障导致上报错误逾期记录,翼支付合作机构就出现过类似问题。

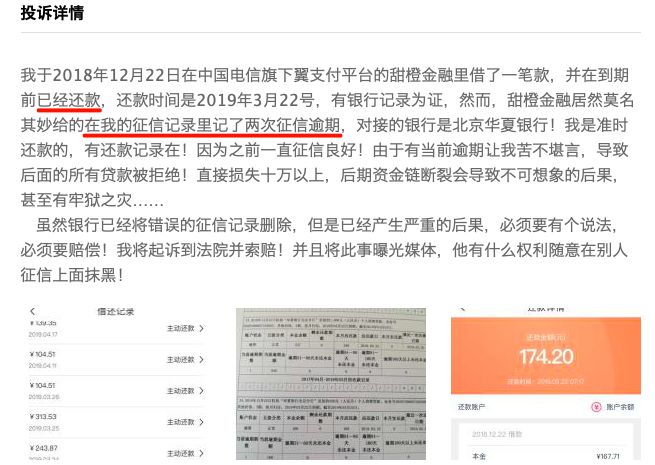

2019年4月,谢女士表示自己在翼支付的借款于3月22日准时主动还款,却被放款方华夏银行认定为逾期并上报至征信系统,导致其后面所有贷款被拒,损失很大。

(图注:投诉详情)

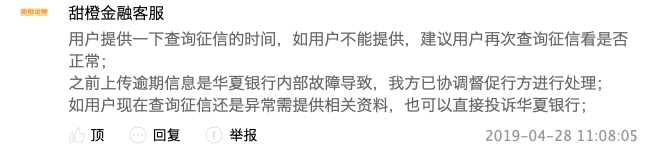

翼支付回复称,此问题是华夏银行内部故障导致,已协调督促对方批量处理,如果还未解决,可以直接投诉华夏银行。

(图注:翼支付回复)

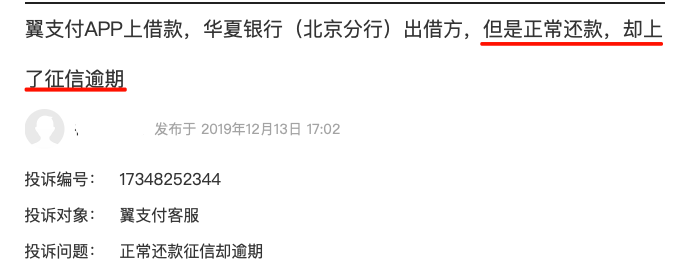

然而在2019年12月,另一位翼支付用户又遇到同样情况,正常还款期间征信报告却被记录为逾期,放款方还是华夏银行。

(图注:投诉详情)

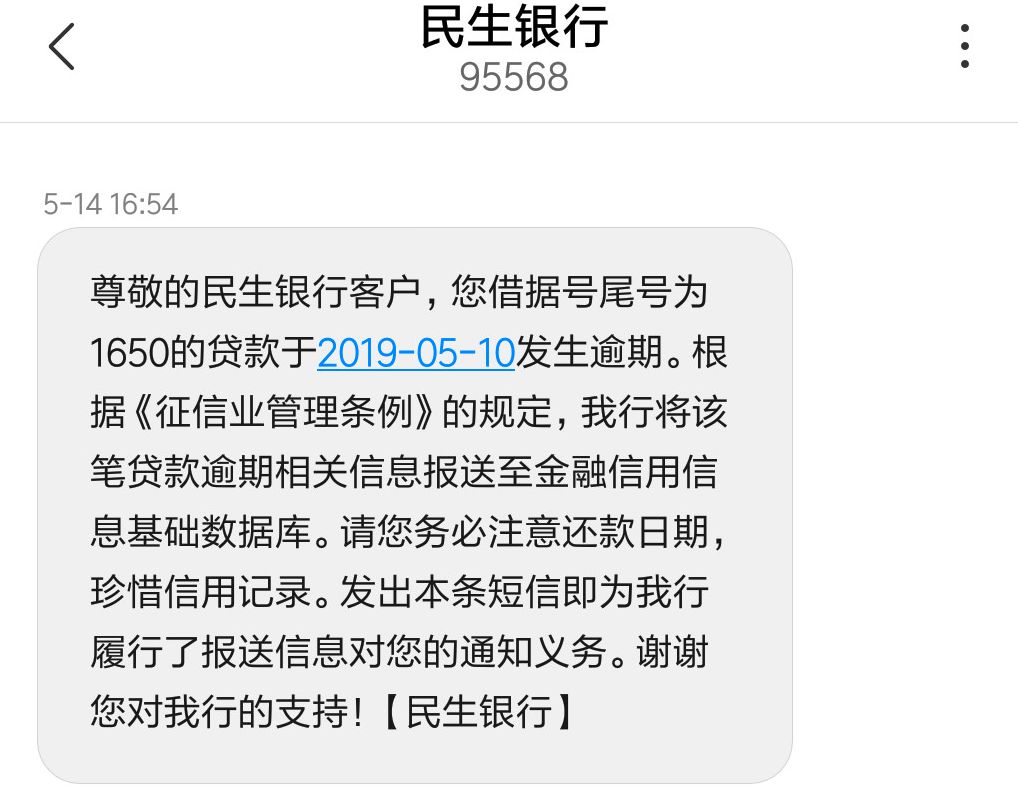

无独有偶,知名平台小米金融也出现过类似事件。2019年5月,多家媒体报道小米金融贷款用户在正常还款的情况下收到民生银行发出的逾期警告短信,并表示上报至征信系统,事件甚至影响部分用户办理车贷等业务。

(图注:民生银行短信通知内容)

随后,小米金融官方微博公开回复称,由于平台与民生银行对接的系统出现异常导致还款信息未及时更新。

大型金融机构往往涉及海量用户,因此各个机构更有必要在相关业务上保持敬畏之心,提高防范意识,从源头上堵住漏洞。

如果说翼支付、小米金融这种非主观因素导致的征信异常属于“天灾”,那管理不善甚至利益驱动引发的问题则可以称为“人祸”,而“人祸”更需要被重视。

早在2016年,有媒体报道平安普惠融资担保有限公司(以下简称:平安普惠)的业务员仅通过电话授权甚至没有明确授权的情况下查询用户征信报告。

事件亲历者张女士表示,自己偶然间发现个人征信报告在2016年1月4日这天被平安普惠查询三次,原因是贷款审批,但她确认当时没有申请贷款。

经过核实,张女士想起来自己曾于前一年七八月份以保单作为抵押申请过平安普惠的贷款,并授权过该业务员查询自己的征信记录,但后来征信被三次查询的时间距此已经过去数月。

对此,平安普惠客服人员表示,客户申请贷款时,公司需要先核实客户是否符合贷款条件,如果符合,会有贷款专员同客户取得电话联系,客户电话中同意查询征信记录,就会进行查询。不过,该客服人员称,一般不会出现一天内查询多次的情况。

值得注意的是,不管是商业银行还是其他金融机构,查询个人征信报告必须取得被查询人的书面授权。

管理漏洞造成的问题远不止征信报告被查询那么简单,甚至可能会滋生更严重的违法犯罪行为。

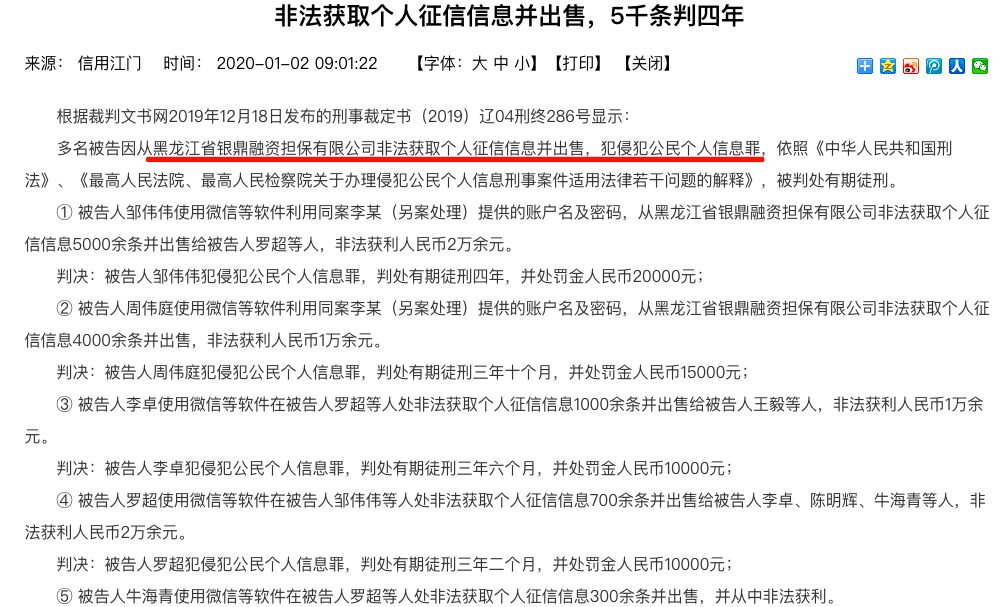

裁判文书网在2019年12月18发布的一则刑事裁定书显示,多名被告因从黑龙江省银鼎融资担保有限公司(以下简称:银鼎融资担保公司)非法获取个人征信信息并出售,犯侵犯公民个人信息罪,依照《中华人民共和国刑法》、《最高人民法院、最高人民检察院关于办理侵犯公民个人信息刑事案件适用法律若干问题的解释》,被判处有期徒刑。

(图注:判决书)

案件过程为几名被告使用李某提供的账号及密码,从银鼎融资担保公司非法获取近万条个人征信信息并出售给其他人牟利,整个利益链条还存在多个中间商,也就是涉案征信信息被多次转卖。不过,提供账号密码的关键人物李某并未宣判,而是另案处理。

值得一提的是,银鼎融资担保公司已被哈尔滨市南岗区人民法院强制执行20多次,并列为失信被执行人。而在2019年底,黑龙江省金融局接连注销了三家融资担保公司,足以让其他同业机构警惕。

(图片来源:企查查)

(图片来源:企查查)

关于银鼎融资担保公司,公开信息显示,其曾与我来数科、华夏信财等多家平台合作将部分逾期借款人以担保代偿的形式上报征信,而水莲金条与另一家被列入失信被执行人的河北亿丰达担保有限公司也有类似合作。

然而,作为失信被执行人,这些担保公司上报征信系统的行为是否合规或权威恐怕值得商榷,甚至不排除钻监管漏洞的可能。

近几年,打造信用中国的口号逐渐深入人心,个人征信报告成为评判个人信誉最重要的依据之一,广大群众对此也越来越重视。

我们也希望,各类金融机构有主动保护公民征信数据的意识,规范开展业务,尽力杜绝各种“天灾人祸”。