昨天有一个网友留言询问说:“我个人信用记录良好,从未有过逾期及欠息的记录,但是最近接连几次申请贷款,均被银行给拒之门外,这是为何?”从其提供的个人征信报告上来看,他的历史信用记录良好,但有一个问题,最近五年来,他个人名下涉及几十条贷款信息,虽然部分已结清,但是目前尚有余额的贷款仍然达到8条之多(涉及6个金融机构),虽然金额合计数不算大,总额差不多40万元,但联系到他还有激活的十几张信用卡,其实银行拒贷也就在意料之中了。

简单的来说就是:贷款笔数众多不会影响你的个人征信,但是会影响到你后续的贷款申请,之所以这样,有两个因素:

银行给予申请人授信额度,主要考虑两个方面因素:一是个人信用记录情况;二是个人还款能力。在征信记录良好的情况之下,你也必须有足够的还款能力,否则银行贷不了款(这就是为什么我们在办理房贷、车贷等大额借款时银行会要求提供流水或者收入证明的原因,因为银行要测算你的还款能力)。虽然上述的40万元并不算多,但是其完全有可能已经达到了该网友的的个人还款能力,所以银行拒贷也就不足为奇了。

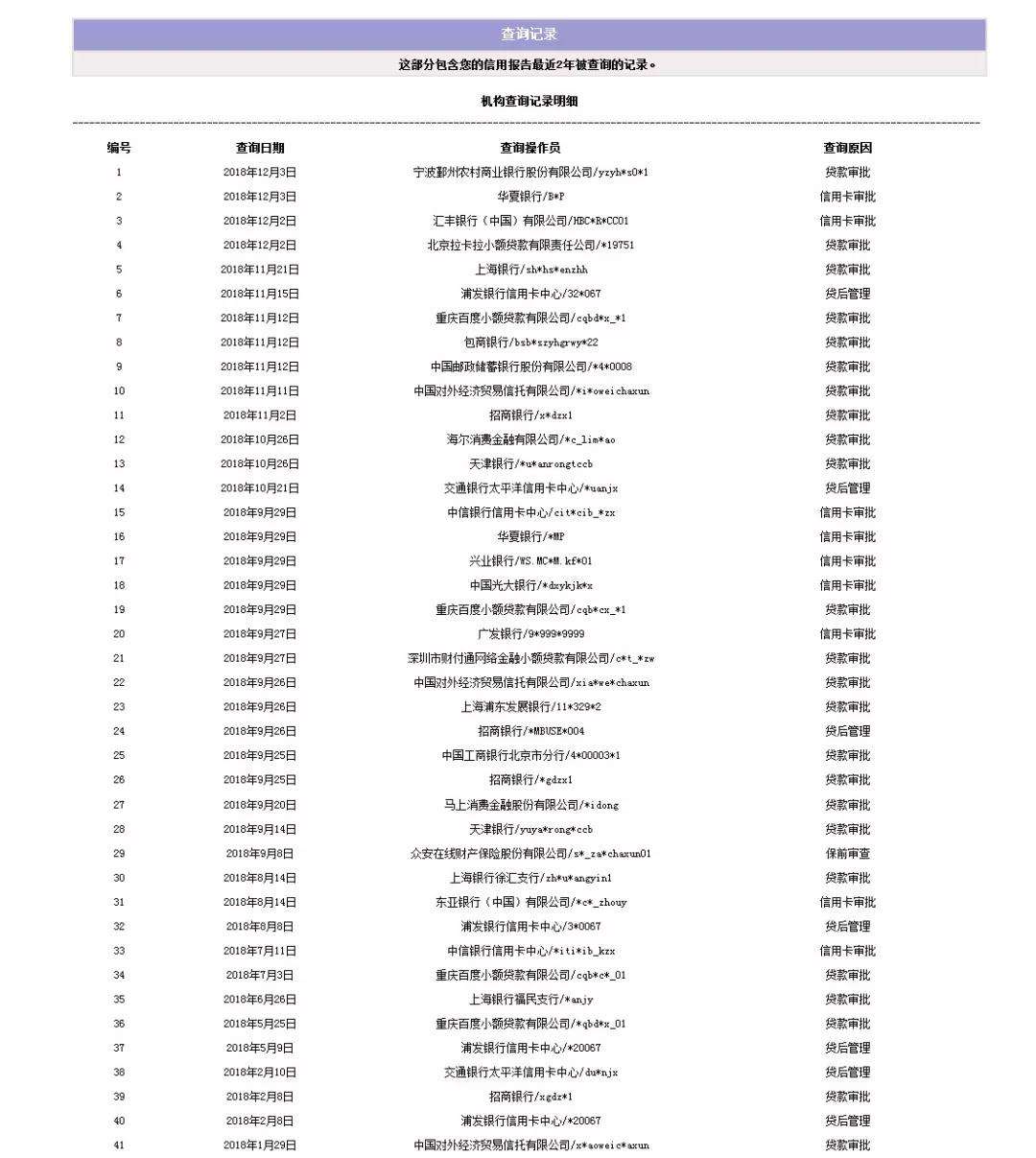

当然有人会说,我个人信用记录良好,同时还款能力也足够,为什么银行还拒贷呢?同样两个可能:一是银行对于个人贷款的授信有效期一般是3年或者5年,除了现有的8笔贷款之外,银行无法预估你其余结清的贷款是否还可以继续启用(说不定近期结清只是暂时性的,为了增加在其他银行的授信),所以存在潜在风险;二是你在众多银行申请授信,甚至可能目前同时在多家银行申请(通过征信查询记录判断),显然你这个人存在多头授信的情况,而且频繁申请,说明个人对资金的需求较大,特别是还有一系列的信用卡,潜在风险太高。所以银行选择拒贷。

个人征信报告其实对于每个人而言,都是至关重要的,在这里与大家一起分享一个征信的“四不”标准,即“不黑”、“不白”、“不多”、“不乱”,四不标准也是很多金融机构审核的最低标准要求,日常时一定要注意,否则等到需要贷款时常常会下不来款。

不黑:不黑很简单,简而言之就是非黑户,什么是征信黑户呢?最近两年内存在累六连三的情况或者目前存在逾期、欠息的情况,这都属于黑户范畴。

不白:征信是看你的历史记录,如果你从来都未与金融机构发生过业务,那么你的金融机构就是一片空白,这就是白户,当然白户的影响较黑户小,只要个人资质良好,一般会审批通过,只不过额度上有可能有所限制。

不多:不多就是我们开头所说的贷款笔数不要太多,太多的贷款笔数或者信用卡都会被看做是“多头授信”,有理由认为你存在负债过多或以卡养卡等情况。

不乱:指的是查询记录不乱,切忌短时间内出现频繁性的征信查询(比如一个月内五六次,甚至高达10数次以上),短期内的频繁查询记录只会让银行认为你个人极度缺钱,四处在筹钱,所以在审批上更加审慎。

贷款本笔过多,不会影响你个人征信记录情况,但是有可能导致你贷款申请被拒,所以还是要适当控制,有融资需求,集中在两三家金融机构,少数几笔为好。