刚签完合同,贷款资金即被冻结,解冻需交50%保证金,“微粒贷”“微众银行”盗版APP盛行需提高警惕

《中国科技投资》龙敏

近日,多位用户向《中国科技投资》记者反映,通过“微众银行”APP、“微粒贷”APP申请贷款,成功签署电子合同后,银行卡号输入错误导致资金冻结,需要缴纳一定比例的保证金才可解冻,用户由此怀疑陷入“套路贷”。

此前,深圳前海微众银行股份有限公司(以下简称“微众银行”)官方平台曾发布澄清消息称,市场中存在假冒“微粒贷”的违法情况,严重威胁用户的信息和财产安全。然而,“假冒”事件层出不穷,且新增了“假冒”APP,仍指向微众银行。

贷款资金解冻需交保证金?

近日,王君(化名)接到自称微众银行工作人员的电话,询问其是否需要申请贷款。由于王君正好有借款需求,遂与工作人员互加好友详细了解贷款流程。

工作人员介绍称,贷款可以当天办理、下款,同时需要提供姓名、手机号码,帮助其申请贷款APP链接。贷款APP下载完成后,王君需要在APP上完善个人信息,并申请贷款额度,后台审核通过后,即成功申请贷款。

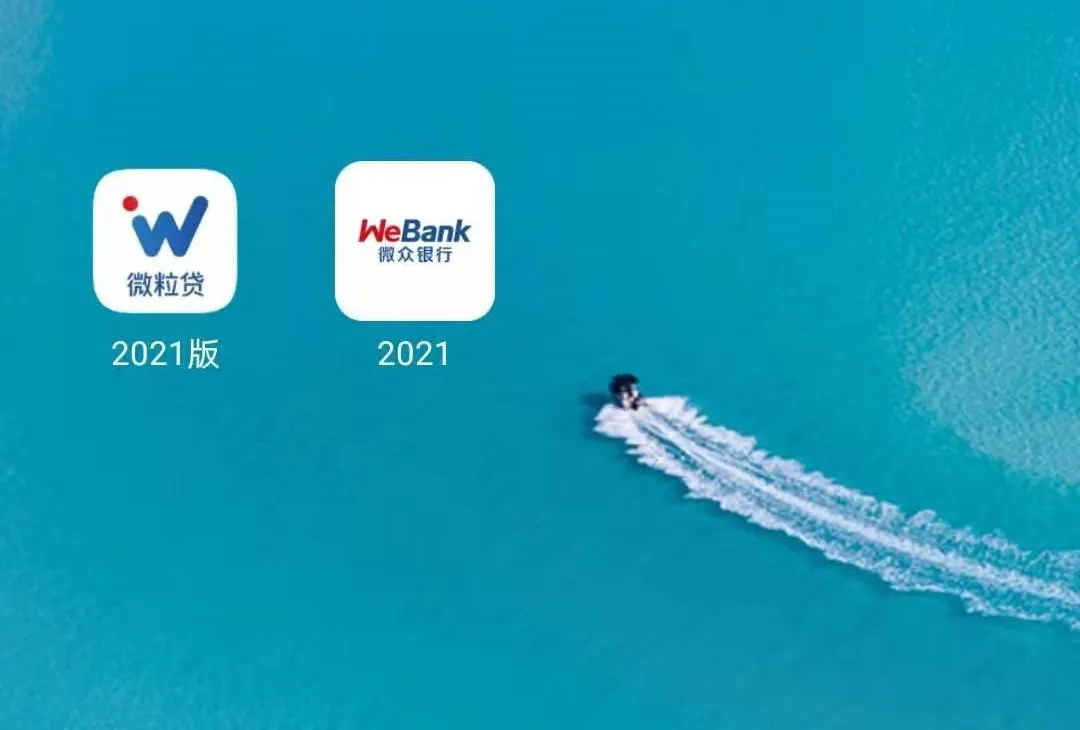

随后,王君按照工作人员发送的APP链接分别下载了“微粒贷”APP(2021)和“微众银行”APP(2021),并按贷款申请流程完善个人信息,王君在两个APP中均申请2万元额度,同时签署了两份电子合同。一系列流程结束后,系统显示放款成功。

*图源:王君下载的两款软件

王君以为贷款即将到账时,却发现“借款详情”处提示道,绑定申请的银行卡号填写错误,需要联系客服解冻款项,如果不及时处理仍需每期按时还款。王君立马查看合同,发现银行账号确实有一个数字填写错误,王君表示填写时已检查多遍。“一次输入错误就算了,不可能两次输入还错误,我自己的银行卡都能背下来了,输入之前也检查了好几遍。”王君说。

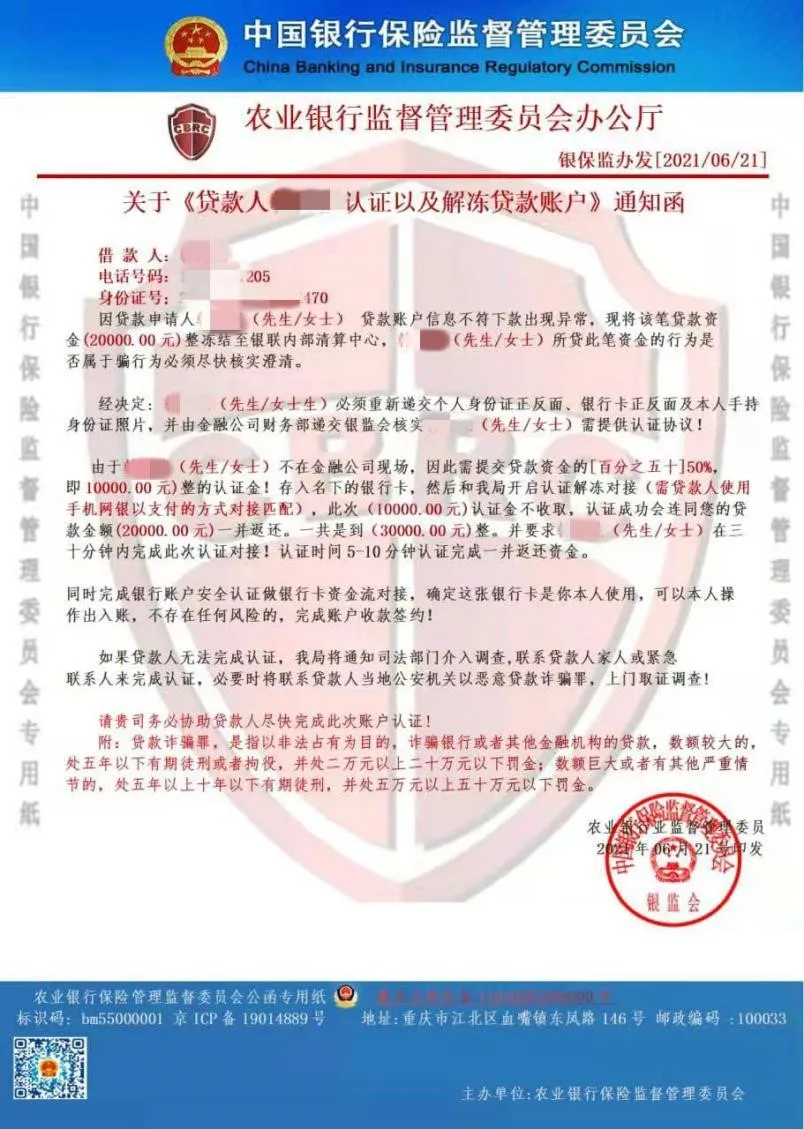

此后,王君联系工作人员询问解决办法,对方称需要下载“畅聊”APP与业务员沟通。而业务员给王君出示了一份“银保监会”下发的“关于《贷款人×××认证以及解冻贷款账户》通知函”,且告诉王君,的确是他输错银行卡号导致账户冻结,如今贷款已申请成功,需要王君缴纳贷款资金的50%,即1万元的保证金才能将贷款提现至银行卡。

*图源:业务员发送给王君的“通知函”

此时,王君心中已有疑惑,与业务员进行理论,但对方拒收消息。“我猜就是套路,这么说没借到钱还得给他们打一笔钱?”王君又转而联系申请贷款的工作人员,对方也处于不能联系的状态。

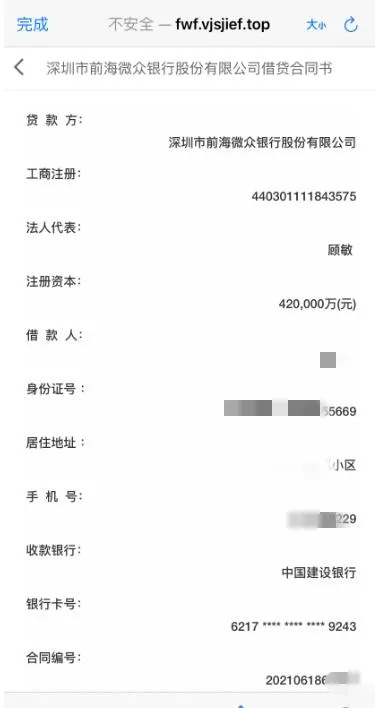

被骗的用户不在少数,另一位有着相似遭遇的李莉(化名)告诉记者,同样是与一位自称为微众银行的工作人员互加好友,并按照贷款流程下载了“旗舰版”APP,填写个人信息后即成功申请1万元额度,借款期限2年,每月利息60元。

*图源:李莉签署的贷款合同

当李莉要将贷款资金提现,却显示银行卡号异常。仔细核对贷款合同后,李莉发现银行卡号确实有一位数字错误。于是,李莉联系工作人员要求对方修改银行卡号,对方却表示,合同已经生效,无法修改,只能缴纳1000元保证金解冻账户。目前,合同仍未撤销,李莉担心没有收到贷款金额后期仍需还款。

“盗版”APP卷土重来

据360金融反诈实验室联合360手机卫士此前发布的《疫情期间假冒借贷APP电信诈骗分析报告》(以下简称《报告》)显示,在受害者被诈骗名义中,保证金、解冻费和工本费位列前三,分别占比27.7%、19.3%和18.1%。

微众银行相关负责人曾公开表示,市场中存在假冒“微粒贷”的违法情况,违法分子假冒“微粒贷”注册商标或标识制作、上架虚假APP,严重威胁用户的信息和财产安全。微粒贷官方也多次对外发布澄清信息:微粒贷采用邀请制,受邀用户可以在手机QQ钱包以及支付看到相关标识,进行贷款操作,目前暂无任何独立的APP。

但上述用户中,除了被诱导下载“微粒贷”APP,还有“微众银行”APP、“旗舰版”APP,而真正的微众银行有自己独立的“微众银行”APP。此外,用户签署的贷款合同中,放款方均为“微众银行”或“深圳前海微众银行股份有限公司”,造成用户真假难辨。

对此,中央财经大学商学院金融财务系教授、银行研究中心研究员杨长汉向《中国科技投资》记者表示,不法机构和人员冒名银行从事相关金融活动,严重违反金融法律法规,侵害了银行和被诈骗用户的权益。银行要加强舆情监测,发现有冒名银行机构的情况,立即报告监管部门、视情况公开警示风险。

“如果发现涉嫌犯罪的情况则及时向公安机关报案并积极配合支持公安司法机关办理相关案件。同时各银行机构要加强和严格内控机制,强化品牌、员工、印章、办公场所、柜面、交易渠道尤其是银行APP和网络银行的管理,主动防范银行被冒名的风险。”杨长汉说。

北京国标律师事务所副主任景博文告诉《中国科技投资》记者,银行被冒用,可能侵犯银行的民事权益,严重的还可能构成犯罪。银行被冒名本身也是受害一方,一般情况下,不需要承担责任。但在几种特殊情况下,可能会承担部分义务或责任,或者对用户承担赔偿责任。

“例如,银行管理失职,将证照交给他人,或者未按规定保管证、照、章,具有失职责任。另一种情况,就是银行的一些高层人员参与其中,或者提供便利和支持,帮助冒用者,使用户误以为是‘真’的银行,此种情形下,构成表见代理。如果银行及时发现并报警,一般不需要承担责任。”景博文称。

《报告》中提出,新冠疫情期间,假冒知名借贷APP品牌、通过短信和网页广告等形式广撒网,并编织保证金、工本费、解冻费等名目诈骗钱财的骗局呈现高发趋势。通过电话、互联网、手机APP、短信等方式发布办理贷款广告信息,继而发送高仿APP下载链接成为诈骗团伙的惯用伎俩。

为何APP盗版问题屡禁不止?景博文分析道,App盗版经常发生,在于成本较低,通过计算机程序,完成上传,供用户下载。而平台方并非开发者,不需要承担直接侵权责任。另外,存在一些渠道,用户在收到不明短信后,直接下载到手机,这些假的金融类盗版软件,一般存储在国外,国内很难直接关停。

杨长汉进一步表示,银行APP盗版属于严重的非法金融问题。首先是加强合法银行APP的管理和宣传推广,强化合法银行APP从开发到认证到用户下载和使用的全流程的安全管理;其次,商业银行和金融监管部门都要加强金融消费者教育,引导金融消费者提高防范金融诈骗的意识和能力;最后,公安司法部门要加强网络监测、舆情监测,对“冒名”银行从事不法金融活动的打击。

记者就上述问题致函微众银行,截至发稿,尚未收到回复。