文|薄珂

消费金融正在火热蔓延,从业者预估,全国借款人数,已高达8000万。

这其中,除了老赖和骗贷人群之外,还有一部分“有还款意愿,没有还款能力”的人,在利滚利之下,他们陷入债务黑洞,难以逃脱。

这样的“债奴”,保守估计全国已形成几十万。

是放任他们深陷其中,还是出手相救?行业产生极为对立观点。

救还是不救?除了掂量社会责任,背后也有各方利益的博弈和切割……

1、几十万债奴

大学生徐佳妮,最近的情绪开始失控。

她一会儿想“一死了之”;一会儿又扬言要去法院起诉;一会儿又要卖器官还债;一会儿又愤怒异常,怪所有人,酿成自己的悲剧。

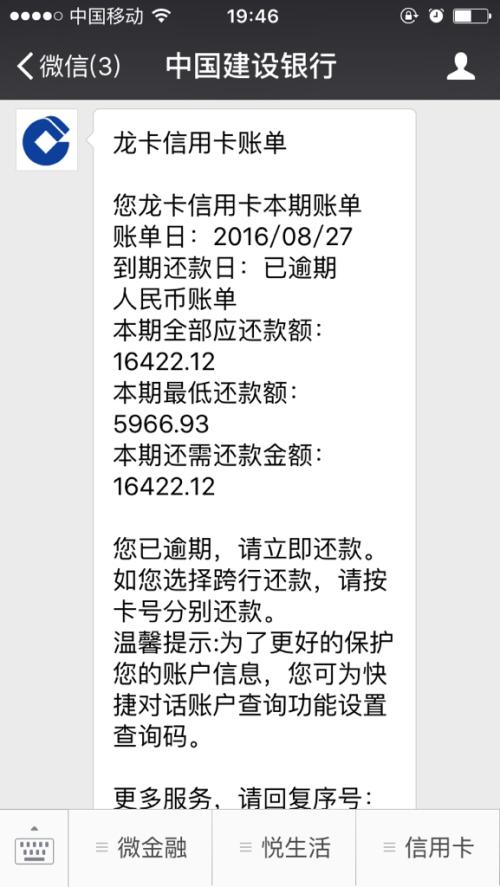

1年之前,她为了买部iPhone借款1万,却没料到,一年之后,利滚利变成15万。

大二时,校园QQ群里突然有位学长主动加她,说可以帮她“很低的利息拿到钱”。

那时周围同学,正在为iPhone6疯狂。她动了心,填了学长给的一份单子后,顺利从一家校园贷平台上,借下块。

扣除学长抽成的10%和平台20%的“保证金”,到手块。

“每个月父母给我1200块生活费,我出去兼职也能挣800块”,徐佳妮以为自己省吃俭用,一个月偿还1500元的借款,应该压力不大。

谁知到第三个月,她就力不从心。

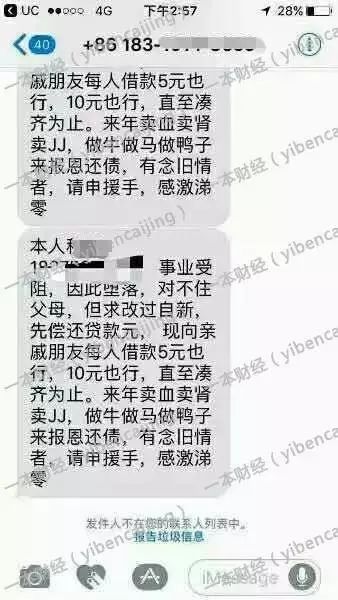

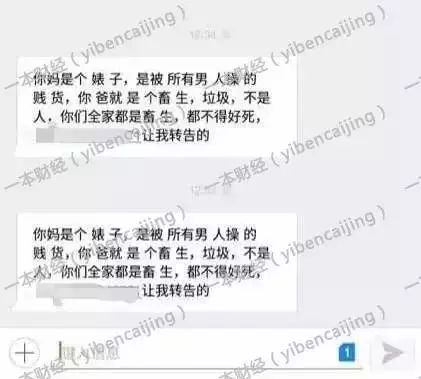

她知道逾期后,催收会开始往她所有的亲朋好友那里,群发短信催债,行话叫做“轰炸通讯录”。

“我不想让同学知道,我家里穷得连部手机都要借钱买,”这个刚满20岁的少女,为了维护自己的颜面,再次寻找中介借款,就此跌入“借新还旧”的流沙黑洞中。

2016年现金贷异常火热,一些极端事件之后,监管的闸门落下,部分校园分期平台退出市场——大鱼退场,反而给了小鱼作乱的机会。

徐佳妮前后在20多个平台上借款,中介在10%的高额抽成下,上下其手,帮她伪造资料,扮作上班族办理银行信用卡等花式手段,一步步,将其拖进深渊。

今年3月,再也没新平台可借——她的“借新还旧”危险游戏,终于走到濒临悬崖的一步。

500%年息,30%周息,20%平台手续费,10%中介费,当初的1万多,就如此滚成了15万。

一切开始崩塌。

二十多个平台的催收人员,将不堪入目的短信,群发给她通讯录中的亲朋好友。

徐佳妮的人生,就此跌入荒芜。

农村的父母,无力相帮;同学朋友,避之不及。

“是不是我死了债就清了?”

“求求你帮帮我,我要卖器官还债。”

“我对不起父母…我简直是畜生!”

她的情绪开始失控,她想不到这个债务黑洞,还有任何挣脱的可能性……

其实,徐佳妮远不止一个。

“我的身边,也有几十个负债10万以上的同学,”徐佳妮说,他们大多出于虚荣攀比心理,或为换部手机,或为买件漂亮衣服,就此背负巨额债务。

一个刚满20岁的女孩,陷入这样的境地,背后有贪欲和虚荣的作祟,但中介、借款平台、催收等,在其中依然扮演着“黑暗推手”的角色,一步步将她送入地狱。

西安小伙王平也同样在今年3月,陷入债务死循环中。

王平的欠款信息,连带身份证号码、住址群发给他手机通讯录的所有亲朋好友。

催收电话三番五次打给他新的工作地址,老板一接到电话,就让他走人。

他再找新的工作,再被开除,再找。

他觉得自己陷入一个毫无希望的死局中,被整个世界抛弃——他把朋友圈内容清空,把头像换成死样的灰白。

在借款人之中,除了“凭本事借的钱,为什么要还”的老赖,除了“人间蒸发”的骗贷者,剩下的,就是这部分“有还款意愿,却没有还款能力”的人。

他们大多是零征信人群,是传统银行体系不愿意服务的“次贷人群”;他们接受提前消费的理念,有强烈的多的金融需求。

最关键的是,他们大多还想还清贷款,回归正常人的生活。

艾瑞咨询数据显示,2015年我国网络借贷用户规模达3970.1万人。但这两年,消费金融火热蔓延,“消费金融和现金贷大概有8000万用户”,催单侠CEO李晓炜预估。

这其中有多少“债奴”?李晓炜预估有10万人。

但一些业内人士也提出不同的答案:按照行业逾期率10%来估算,大概有800万人出现逾期,其中大概十分之一,是这样的“债奴”,人数至少有80万。

对于这些人,到底是救还是不救?

2、救或不救?

行业里针对“债奴”群体,形成完全对立的两派观点。

“警钟早就敲响,那么多起校园贷跳楼事件发生过,借款学生为什么不长记性呢?”催单侠CEO李晓炜认为,“不该救,远不到出手的时候。”

“这些借款人,很大一部分人受到了贪欲和虚荣的驱使,对于利率,他们并非毫无所知,”李晓炜认为,债奴们没有在第一次债务承担不起时就及时刹车,继而“借新还旧”,本身就存在侥幸心理——我不还,平台又怎么找到我?又能把我怎么样?

当催收全面爆发,他们才知道,他们不还钱,是需要承担后果的。

借款时对风险和责任充耳不闻,债务发生时,却指望社会出手相救,减免债务,这似乎是弱者的强盗逻辑。

“此时出手,定会助长他们赖帐逾期的士气,对于借款平台而言一定是致命打击。”

多名借贷平台从业者,也站在李晓炜这一方。

对于借款平台来说,他们一旦打开“救助”的口子,意味着绝大部分正常借款人,也会拿“没有还款能力”作为借口,拒绝还款。

“如果人人都按时还款,借款平台靠什么赚钱?逾期、滞纳金才是利润源头。”也有从业者表示,利润结构,也让平台怯于出手。

当一些极端事件发生时,借款平台方往往选择公关途径,息事宁人。

但,另外一些从业者对这个群体的大量爆发,心存忌惮。

“现在不救,等着悲剧大面积发生,负面效应引发监管一刀切,岂不是毁掉整个行业?”某消费金融平台的负责人林源峰称。

在林源峰眼中,在这条产业链的形成,并非完全是借款人的“贪欲”,所有的人都参与其中,推波助澜。

“因此,当危机爆发时,平台和社会,都有责任收拾残局,”林源峰称,这些人群的放任,会成为社会不稳定因素。

3、挣扎求生

债奴们正在试图自救,用自己的一套方式。

徐佳妮正在剑走偏锋,以暴制暴。

她网上购买了“呼死你”软件,反过来输入催收号码,“让他的手机号码直接报废”。

在一个“反催收”的群里,领头的负责人小欣,却一直在反对“以暴制暴”——这会导致双方关系进一步恶化,“不能本质上解决问题”。

小欣提出,自救的第一步,是不再借新还旧,停止债务堆积。

第二步,就是和平台谈判。

小欣会收集一些平台过激的“暴力催收”证据,和平台谈判,“态度诚恳地表示,钱我会还,但希望减免高额的滞纳金,并停止暴力催收”。

小欣发现,当大家心平气和坐下来后,是有谈判空间的,“有些平台,甚至同意他先还其他平台,半年之后再还他们的。”

除了自救,向外界寻求帮助,也是他们多次尝试的方式。

但小欣发现,通过法律解决很难走通。律师对于这类借款人,并不乐意接触。

某律师透露,他们要接这样的官司,一般要预先收取数千元代理费,同时还会从“能够减免的逾期费”中,提走一半当做佣金。

“大家就是还不上钱了,才找律师,要支付代理费,还要支付减免费用的一半,这不白请律师了吗?”小欣也曾咨询过律师,发现他们一般都不接,“除非十个借款人一起起诉”。

这意味着,起诉成本太高,时间周期太长,一般的借款人根本无力承担。

另外,平台都是久经沙场者,对于法律漏洞,早就摸得门清。

2015年8月,最高人民法院发布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》:预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。

尽管国家将年化率高于36%定为“高利贷”,高出部分不受法律保护,但很多平台将利息变换名目,换成服务费、管理费、保证金等。

“这些费用,都不能算作年化率,”北京市维泰律师事务所律师李佩璇称。

也就是说,法律给出的答案,几乎是“此路不通”。

法律失效后,借款人最后的希望,寄托在“监管出手”上。

在韩国的信用卡危机的事件中,政府就曾扮演一个“施救者”的角色。

1999年,在亚洲金融危机过去,百废待兴时,韩国政府为了激活经济,鼓励银行尽可能多发信用卡。

一时间,首尔街头充斥着信用卡发行商,对大学生、失业者等等都来者不拒。

4年之后,这场虚假繁荣的泡沫,“砰”地戳破。

最开始,是负面新闻的全面爆发,许多家庭因积蓄耗尽而破裂,犯罪和卖淫现象剧增。

极端案例也开始出现——一名34岁的韩国主妇因不堪债主催讨,从高层公寓中将3个孩子推下去,自己再纵身跃出。

一时间,400万信用卡用户集中“破产”,韩国沦为“破产社会”。

为防止社会动荡,韩国政府别无选择,只得介入,出面成立了“信用恢复委员会”。

这个组织每天接纳数万人申请,负债人一旦通过面试,就可获得部分滞纳金减免。此后,借款人只需定期向组织还款,不用面对多家金融机构的催收。

在美国,有类似“逾期者互助组织”的第三方机构,帮助用户走出债务黑洞。

互助组织会帮客户计算,每个月除去正常花销之后的还款能力,再去主动和借款机构谈判,每家每月少收点利息,甚至扣除利息。

这些机构,都曾帮助国家,从集体爆发的债务危机中生还。

在中国,这样的苗头,才刚刚呈现。

一些革新的催收机构,会扮演“平衡器”角色,帮助欠款人和平台谈判,减免一些费用。

一些公益组织机构也开始出来发声,只是目前声音还过于微弱。

至于监管和法律,还在原地踏步。

“这个群体还没有自我觉醒,缺乏基本的金融教育和常识,有太多人性的劣根性作祟,”小欣称,这个人群还需开化。

“行业草莽发展一段时间后,必然会有人站出来,乱中建序,拯救行业,”林源峰称,这可能是行业自律,也可能是政府监管。

救还是不救?这不是一个无解难题,只是需要,找到人性和利益的平衡点。

题图:电影《华尔街只狼》