在网贷平台爆雷潮后,大量平台清盘退出,为了实现无风险退出,不少平台选择分期兑付、以及引入第三方催收公司处理逾期。自去年5月份开始,监管严厉打击以非法手段催收借款人逾期的行为,这导致运用这类手段已经很难行的通。此后,互联网仲裁机构便应运而生。

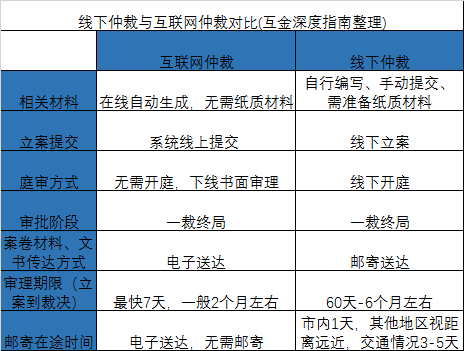

互联网仲裁又称网络仲裁,是指利用互联网等网络技术资源提供仲裁服务的网上争议解决方法,仲裁的全部或主要程序,包括立案、受理、审理到裁决、送达等都在网上进行。

互联网仲裁机构主要通过批量为企业出具仲裁裁决书以及强制执行公证书等,并受托立案执行,为网贷平台处理贷后逾期工作。

国家对互联网仲裁的发展也持积极的态度。4月中旬,中共中央办公厅、国务院办公厅印发了《关于完善仲裁制度提高仲裁公信力的若干意见》的通知,提到要积极发展互联网仲裁,依托互联网技术,建立网络化的案件管理系统以及与电子商务和互联网金融等平台对接的仲裁平台,研究探索线上仲裁、智能仲裁,实现线上线下协同发展。

相比传统仲裁,互联网仲裁与互金纠纷似乎天然匹配。由于传统诉讼面临周期长,效率低,成本高等问题,另一方面,随着网贷行业的监管政策落地,平台加强了风控措施,他们根据自身情况,将借款人逾期信息上传至第三方征信或互联网仲裁机构,互联网仲裁成为线上业务纠纷的必然选择。

上海金融仲裁院介绍,需要仲裁时,当事人通过网络提出申请。受理后,被申请人进行网上答辩,随后网上组成仲裁庭,双方在网上交换证据,然后再开展网上质证、审理,庭后提交代理词,最后仲裁庭作出裁决,电子送档、归档。

如何认定网贷不良资产,比如逾期多少天算不良资产?或者视同不良资产的情况有哪些类别等,目前监管层并没有界定统一的标准。业内人士表示,这需要在双方签订的合同上明确告知借款人,如果触犯条款,视同不良资产。

你我贷内部人士告诉互金深度指南,当逾期率超过2个月,公司就会认定为催收无望,这时,企业会选择一家互联网仲裁机构,委托该机构在业务合同内设置仲裁条款。

目前网贷的业务包括存量业务和增量业务,存量业务是那些已经形成的业务,这类业务由于此前法律条款中约定不清晰,且当借款人逾期后未涉及互联网仲裁机构的介入,因此这类案件处理起来比较麻烦。

当平台与互联网仲裁机构合作后,会在借款人与平台、出借人之间生成的合同内增加互联网仲裁机构介入的条款,之后再产生逾期案件,操作起来会相对容易

某专注于互联网金融纠纷的网络仲裁机构官网显示,目前已经和掌众金融、翼龙贷、小赢科技等平台展开合作

据了解,部分平台成立了贷后管理的法律诉讼部,以处理网络仲裁事宜。

小编注意到,有不少借款人在贴吧或群反映,逾期后已经收到某地仲裁委发出的仲裁裁决书,并显示需要在规定时间内偿还借款本金与逾期罚息,且承担仲裁费用。还有部分借款人称,银行卡被冻结,仲裁后被列为失信被执行人。

还有部分平台通过第三方中介公司与互联网仲裁联合,将不良资产委托给互联网仲裁机构,由他们通过法律手段促进借款人还款。

上述中介机构的商务部门负责人李某介绍,他们的主要服务对象是银行和非银行持牌金融机构的互联网金融产品,合作的互金机构数量在40余家左右。

有逾期案件产生后,平台通过前期与中介公司对接的系统,再将案件直接传送给约定仲裁委进行仲裁。仲裁委出具裁决书后,如果当事人不执行,由中介公司对接法院,到借款人籍贯所在地发起立案执行。

法院受理案件后,联络逾期借款人,联络未果后会强制执行,通过法院一键代扣、或者进入失信名单的部分借款人会选择主动还款。

与中介机构合作的优势在于,这些中介公司对接了多家仲裁委,省去了平台直接对接的时间与人力成本。另外,平台也可通过仲裁委的处理速度,价格等因素来选择适合的仲裁机构。

至于收费情况,互金深度指南注意到,选择这些中介机构合作,往往费用并不低。

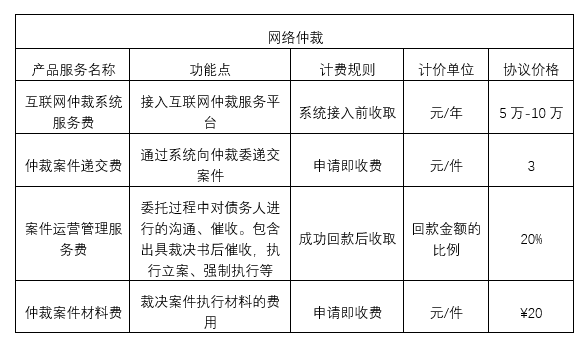

与平台直接对接这些仲裁机构相比,除了仲裁案件递交费(申请即收费,协议价格3-5元)、仲裁案件材料费(申请即收费价格在20元左右)以及成功回款后收取的费用(通常按回款金额的20%左右收费)外,还涉及前期的系统对接费用,一般在5万-10万元不等,这还不包括仲裁案件代理过程中产生应交付网络仲裁机构、法院的相关费用。

互联网仲裁费用,包括仲裁费和受理费。仲裁机构一般根据案件金额的比例计算仲裁费,例如某仲裁官网显示,对于争议金额为4000元以下的案件,每件案件仲裁费按照50元的标准价格执行。4千-1万元的争议金额,则按200元的价格收取;50万-100万元以内的案件,收费不超过元。

受理费方面的收费标准,对于争议金额1千-5万元的部分,按5%交纳,争议金额越高,仲裁案件受理费的交纳比例越低。

整个互联网仲裁与执行回款过程中,审理案件并出具裁决书的是仲裁机构,对一些“老赖”立案强制执行的机构则是法院。因此,仲裁裁决书最后是要去被执行人所在地的法院进行立案执行,最终执行阶段的费用是由被执行人承担。

而互联网仲裁机构处置不良资产,也有难度。你我贷相关负责人表示,全国法院有关互联网仲裁案件的执行分歧较大,目前并没有统一的标准。而不少借款人对网络仲裁的法律效应也持质疑态度。

因此,互联网仲裁执行应当符合两大条件,当事人之间权利义务关系是否明确,另外,这种创新业务同样要围绕保护案件双方当事人合法权益,公平公开公正为前提。如果丧失这一底线原则,那么,互联网仲裁也就变得毫无意义。