债务重组,美其名曰,重新规划债务,轻松上岸

真的这么美好吗?你的负债就能轻松卸下来吗?

今天我们来深入了解一下债务重组的几种方式和大致的流程,来看看是否如宣传得那样漂亮

债务重组这个词,之前多用于企业,根据《企业破产法》相关规定

与债权人制定合理的协议,包括但不限于资产清算和债转资等多种方式来偿还所欠债务

但是近些年,尤其16年网贷盛行之后到这两年的疫情影响

个人负债出现井喷式增长

于是这个业务,就从企业债务延伸到处理个人债务上

个人债务重组主要有三种方式

分别是资产解压变现、负债整合和协商分期三种

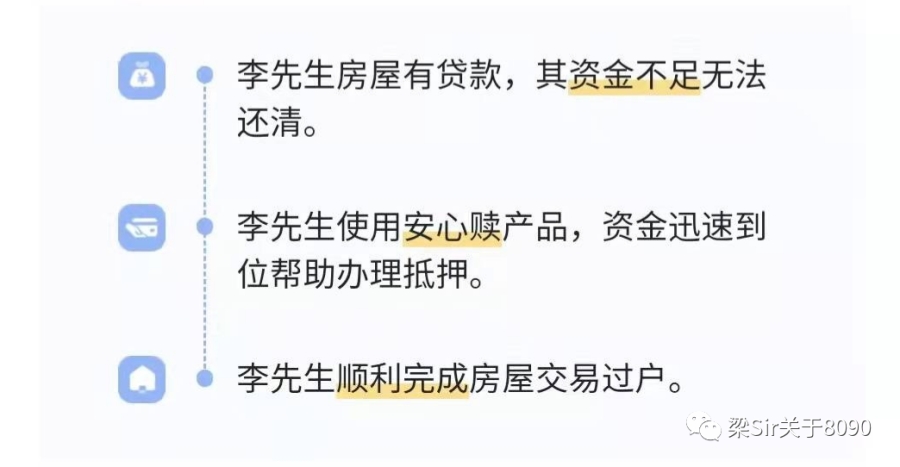

比如你有一套房,但是房子还在按揭或者是在抵押,如果你处在负债当中,肯定没有那么多现金流赎回资产,那么就有这么一个服务方去帮你把资产解压协助你出售变现,从而缓解你的债务危机,这里面,服务方的盈利点主要有三个,一个是服务费,第二个是解压垫资手续费,第三个是融资手续费。

我们以房产中介行业常见的垫资工具,安心保为例,它的解压垫资手续费为每月2.5%,也就是说帮你垫资100万,手续费是在2.5万左右,但是通常资产解压变现这种债务重组方式,都会根据债务人的个人财务状况不同,而匹配不同的债务重组方式。

比如,小王手里有一套全款房,价值100万,抵押了50万,除此之外呢,还有包括信用卡,网贷在内的50万,这种情况再融资的难度很大,因为大额基本借不来,小额越借越废,所以说这个僵局就很难破解。那如果有一个服务方,愿意帮助你把房子解压变现,先给你垫资50万,赎回房本之后,再帮你去清理信用卡和网贷,接下来做30-100之间的融资,假设融到50万然后把房子出掉,基本上走完所有流程之后,手里还能留个二三十,到这一步,处理完后,你只剩一个单笔的五十万负债,所以这样下来债务重组就算完成了。

走完这个流程,你就搞定了三个很重要的事情,第一个是梳理优化负债,之前你一个抵押加上杂七杂八的网贷信用卡乱糟糟一片,最后只剩一个单笔的50的贷款,这样就轻松很多。第二个,就是解决了现金流的问题,虽然最后依然有50万负债,但是手里还留存了二三十万的现金,,这些只要用好,后续的问题就不再是问题。第三是再融资的可能性,之前的负债很多,很乱,那个时候是无法再融资的,但是债务重组之后,你的融资口就一下打开了,所以这种情况,债务重组是有效的,虽然加上服务费,垫资手续费,融资收费你可能要付个10万上下的手续费,但是金融的本质就是一个时间、空间和现金流的游戏,你等于拿钱买了时间和自由和后续盘活的更多可能性,所以这种情况下呢,你只要运作得当,这个钱,花得就值,就算是比较理想。

可是实际上这种方案可行性是非常低的,远远没有这么理想,根据我在实际工作中接触到的绝大多数资方,出于对垫资风险,资不抵债和债务人本身不可控风险上,会直接把风险甩给第三方机构,只进行一半,赚到一定的好处费之后,就脱手了。什么意思呢,就是当把房产赎回之后,会直接向第三方机构转贷,比如银行,银行一般能给到房产价值的7-8成,那么银行的抵押贷款有什么特点呢,第一是利息低,远远低于信用卡网贷,第二是还款方式灵活,可先息后本也可等额本息,这样操作下来,本质上是用银行的长期低息的优质负债置换了信用卡网贷等短期高息的劣质负债,不要小看这一点,很有可能会降低每月90%的还款压力,而一旦将还款压力降低到负债者可承受的范围内,相当于负债者就重新掌握了现金流,比如小王之前每月收入7000,贷款却要还2万,现金流永远是负的,但是经过债务重组后,没有只需要还4000,这样负债还完后还剩下3000的可支配收入,这样就赢得了踹息的机会,换来了时间和空间。那么这种方式的问题就在于,如果转贷后能够覆盖绝大多数网贷信用卡还好,算是比较理想的一种方式,如果不能,转贷后依然有很大的窟窿,那这种方式在本质上就有问题。银行一放款,垫资的本金就回来了,这就叫做资金回路,资金回路这个东西很重要,在资金回路不明确或有风险的情况下,垫资方是压根不会给你操作,那实际操作中为什么不选择资产买卖呢,这里有两个原因,第一是房产买卖的时间周期较长,而且过程不可控,主要因为涉及到房产所有人的心理预期,购房者的心理预期,房产装修,位置等多方面的不可控因素;第二是大多数负债者,对于房子很难割舍得下,原因也不复杂,只因为这套房子可能是唯一性住宅。所以我们在现实中,既要认识到资产解压变现这一方式,也要了解到其中蕴含的风险,才能综合抉择。另外市场上的垫资还款方,多处于专业市场中,普通人接触不到,只能通过中介来实现,而中介市场向来良莠不齐,而且垫资资方也是鱼龙混杂,因此这种方案的难度大,水很深!

也就是帮你做上一笔大额贷款,然后把你所有的负债全部还清,所遵循的也是用长期低息的优质贷款置换短期高息的负债,使每月还款降低到负债人承受范围之内,后续你只需要偿还这一笔债务即可,这是一种用时间换空间的做法,但是这种方式对债务人的资质要求比较高,像那些三无人员比如说,无车,无房,没有公司,这些人基本做不了。我们来举个例子,比如小王有30万负债,其中20万是某消费金融的24期等额本息负债,月供为1.1万,参考下图,其余10万是信用卡,网贷等,合计每月要还2.3万,这种情况下小王的债务周转成本是非常高的,抽贷风险也非常大,小王不想每月拆东墙补西墙周转了,于是找到一个做债务重组的服务方,于是他们提供给你的思路是,如果你有房,我们给你做一笔正规的贷款,给你贷30万,年化5%,20年等额本息偿还,每月只需要还1980元,月供压力下降90%以上,而且随时都可以提前还款,没有任何违约金,你拿着这个钱把你其它的贷款都给还清,剩下你只要还这一笔欠款就可以了,这就是第二种负债整合的方式,债务重组,服务商的主要利润来源点为服务费和点位费上面,综合费用下来基本上都要过万。

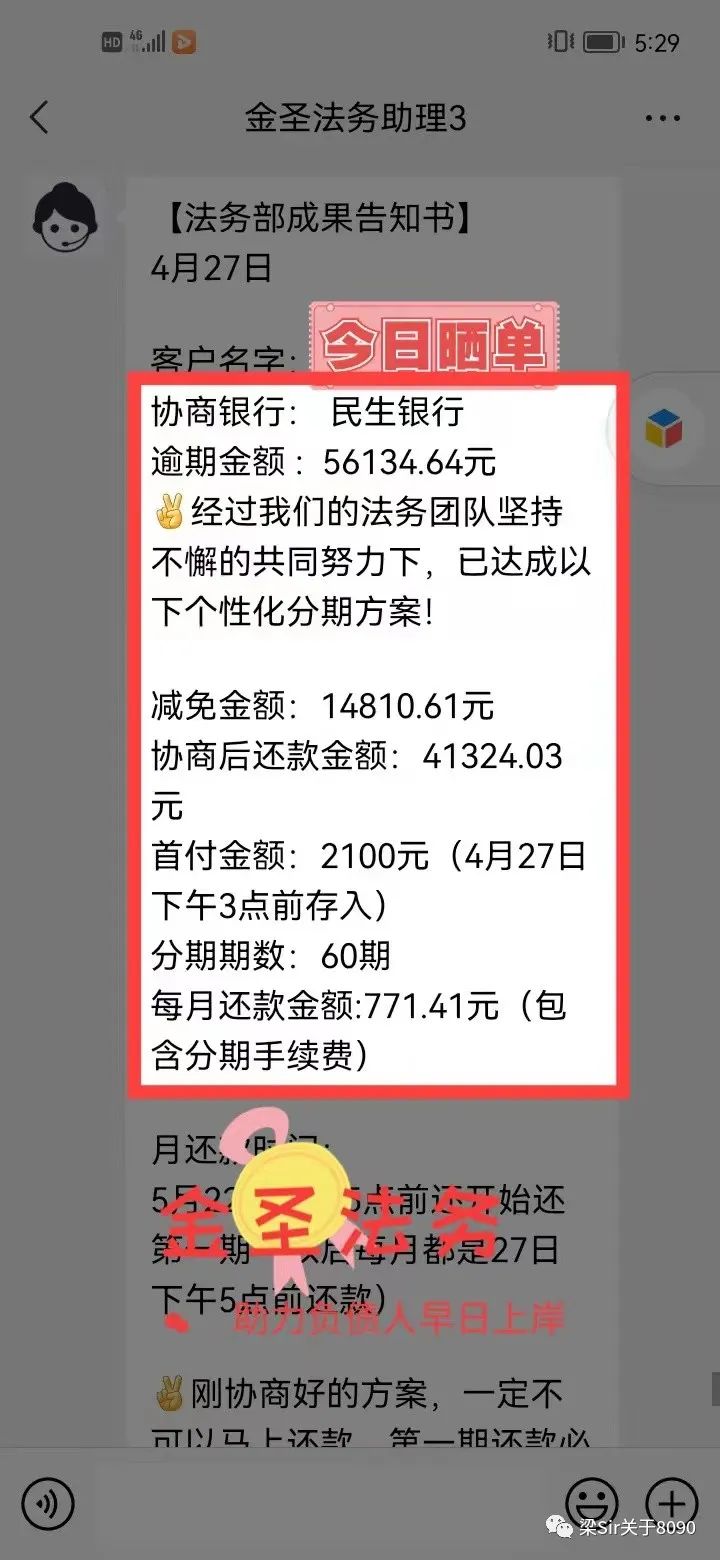

就是帮助你通过与债权人进行协商,从而约定一种新的债务偿还方式。这个主要针对信用卡协商和网贷协商,比如说协商最长60个月的免息分期偿还或者延期1-3年之后再还款中间不用还款,(具体案例可参考下图,图片为某银行信用卡协商成功结果)

但是这种债务重组方式和上面两种方式是有本质区别的,上面两种方式你可以理解是在:盘活,是在保证不逾期的情况下,重新优化整理你的负债,目的是使你的债务偿还起来更轻松容易,这个过程中有效融资是主旋律,适用人群主要局限于有资产和资质的人当中,而第三种协商分期或延期的方案,本质上是逾期后你真的还不起了或者说你感觉自己即将逾期将要崩盘的主要处理手段,所以这第三种债务重组方式,是以信用崩盘为代价,基本就没有后续了,协商完,按时还款就可以了。

我是梁Sir,十年从业经验,助您早日上岸!

点击「在看」

是对我们最大的鼓励