注意:此篇文章共4652字,篇幅较长,阅读需5分钟

引子

金融如同猛兽,我们在享受其带给我们好处的同时,也得时时刻刻提防这头猛兽的反噬,我们得记住,猛兽在饿了之后是要吃人的!现实生活中由于债务问题所引发的各种不幸,告诉我们一个道理,真不是所有人都有能力去驾驭它,甚至大部分人都无法驾驭金融这头猛兽,因为大部分人不明白的是,金融从一开始设计出来,就是以一种剥削工具而存在,几百年过去,它从来都没有变过!

近些年,尤其是16年网贷盛行之后叠加几轮疫情和经济环境的影响,个人负债出现井喷式增长,2022年是疫情的第三年,很多负债人都快扛不住了。为什么会出现这样的情况,我们需要回望过去,回溯我们到底经历了什么。那时的网络上,媒体上,铺天盖地的消费升级,满眼看过去都是提前消费的各种宣传。而触手可及的各种授信额度,就差把饭喂到你的嘴里,强行噻进去一样。这也让很多人产生了不该有的错觉,恍惚感觉进入了盛世的狂欢,一步一步迷失了自我。这里引用粉丝的一句原话,大家可以更清楚地感知到一些东西,他是这么说的:“花呗和借呗的额度持续攀升,越用越高,我都不知道,它为什么会把授信,给一个入不敷出失去还款能力的人,现在我知道了,它的目标客户群体就是如此,给没有偿还能力的人授信,给大学生授信,给一切能注册支付宝的人授信”。那时是互联网金融最辉煌的时候,也是很多人信用崩溃,家庭破产的伊始。而这场狂欢,其本质,实际上是“资本”对普通大众的一次疯狂收割。庆幸的是,这两年,上至国家,下到个人,都在开始反思这件事。无论是限制资本的无序扩张,还是深圳这边试点施行的个人破产制度,都是改变的开始。我相信,对于个人债务问题,社会一定会更加宽容,人们也会更加理解。大家对此要有信心,相信我们的一切都在向好的方向前进。以史为镜,可以知兴衰;以人为镜,可以知得失。

正文

在上篇文章《负债后,怎样才能走出心理、身体和收入的恶性循环?》中我们说到,负债后,其实金融就是一个时间、空间和现金流的游戏。在你的现金流无法正常偿还每月账单时,就是你的债务开始失控之时,这就是为什么,很多人的负债都是从第一次倒卡开始慢慢失控,而有了第一次就会有后面的无数次。这就像潘多拉的盒子,没有打开之前,你只是初遇难题,处于负债的第一个阶段,这个时候负债不会成为你的压力,无论是经济上的,还是心理上的,问题都不大,无非是会挤占每月的部分现金流。而当你打开它的时候,你也许并不会意识问题的严重性,因为当你的收入无法覆盖还款,也就是现金流为负的情况下,就证明这笔债务其实你并没有真正去偿还,你只是在用倒卡这样的操作,来把偿还的时间推后而已,债务总额非但不会减少,还会不断增加。因为倒卡的实质其实就是以贷还贷,本质上是在用你剩余的融资空间换时间的做法。相信经历过信用卡越还越多这个阶段的负债者,对此应该深有体会。长此以往,在你没有能够真正改善现金流的情况下,随着时间债务的累计,你总会面临倒无可倒,借无可借的局面,这个时候你该怎么办?你又能怎么办?这就是此篇文章的目的,就是告诉你,面对债务的步步紧逼,你该怎么办和你能怎么办的具体方法。

我们一般把负债分为四个阶段,第一个阶段,你可能只是做生意需要资金周转,或是你平时比较爱花钱,习惯了透支消费和提前消费,你需要借一些钱来周转,但这都没有关系,不管是信用卡还是网贷,这些债务都在你的偿还范围之内,无非会挤占你的一部分现金流。

但是如果这一步你没有走好,比如生意难做你还要执意经营下去,比如你知道自己花钱大手大脚,却不改掉这个毛病,接下来就会面临债务失控的阶段,这个时候的债务就会超出你的偿还能力,标志就是负债超出你年收入的两倍,到达这个警戒线,你的债务就会逐步失控。原因就在于绝大多数纯信用贷款的最长分期都是36期,那你有没有想过,为什么你的绝大部分授信都不超过3年,因为银行等金融机构算出来这三年,是通过大数据为依据所测算出来,高负债还款的极限。这就是负债的第二阶段,债务失控。

解决方案:负债的第一个阶段,你最重要的就是及时止损,当你明白原理及后面可能发生的事情之后,你就能理性地看待债务问题,生意不好做,就反思为什么不好做的原因,而不是执意做下去,哪怕借贷维持也在所不惜,这是大忌。知道自己花钱大手大脚,就去努力提升自己的收入,结合我上篇文章的两个计划,相信你也能做出一番成绩,短时间无法改变收入,那就多看一下别人是如何因为负债而崩溃的人生经历,所有的负债都是从小到大,看完之后你应该就有动力去改掉这个毛病了。在当前环境下,只要你不折腾,我想维持生活应该不是什么难事。我们每个人都身处于时代洪流下,这个时候更应该顺势而为,顺时而为。

负债的第二个阶段,到这个时候,只是债务超出了你的还款能力,只要不再以贷养贷,以贷还贷,还有很多方式可以解决。你最重要的就是得对当前状态有一个清晰的认知,然后建立合理的规划和解决方案。比如说,你现在最大的问题就是收入无法覆盖月还款,首先你得明确你不能再以贷还贷了,因为这样做只能让你的负债无限扩大。既然是收入问题,那我们目前有两个方向可以解决,第一是寻求外部帮助,比如向家里求援,以期获得一部分资金,能够结清一部分,使得月还款降低到能承受范围之内,让你能重新掌握现金流,只要解决了现金流的问题,很多问题就不再是问题;第二是利用个人债务重组常见方法中的债务整合优化,比如说以你现在的资质,是可以通过资产二抵的方式,做到一笔10年期等额本息的长期贷款,用以全部结清所有的信用卡和网贷,之前这些短期高息负债每个月要还一万多,现在通过债务整合优化后,每个月只需要还不到两千,这样就大大降低了你的还款压力,完成了用银行长期低息的优质负债,置换整合信用卡网贷的短期高息负债。这样做有两个好处,一个是周期内你所支付的息费总额变小了,降低了你的总还款金额。一个是可以让你重新掌握现金流,不再继续拆东墙补西墙的债务恶性循环,为你接下来提高收入,建立稳定的心理状态争取到宝贵的时间。

到了第二个阶段,如果你还没有合理的规划和解决方案,那么你接下来就将面临负债的第三个阶段,恶性拆借,在这个阶段已经不在乎借款的平台是否是银行,借款的利息到底是10%还是20%,只要能让你还清当期账单,你就会长舒一口气。总算把这期账单还了,这个时候你已经顾不了这么多了,能坚持一天是一天,能维持一天是一天,这个阶段就是负债的第三个阶段,这个时候你已经很清楚自己的状况,但是你还会抱有幻想,总想着有一天,会有机遇来临,能让你把这些可恶的债务快速还清,这种幻想的状态,会随着你的负债周期而愈加强烈,因为你根本没有实际能力去还清负债,你只能通过幻想来满足自己,这就是心理出现了严重问题。但是实际情况是,总有一天,你榨干了所有的现金流,最终不得不面临崩盘,这个时候就回天无力了。所以在债务的前期最好处理,越到后面处理的难度就越大。

解决方案:在第三个阶段,我们最不需要的就是幻想,最需要的就是抛弃幻想。只要你的债务架构尚可,都还有逆风翻盘的可能。比如你的债务架构中,金额最大的就是房贷和车贷,虽然金额最大但是还款最少,其次就是信用卡,然后才是各种高息网贷。因为你的负债率此时已经非常高,这种情况再融资的难度很大,因为大额基本借不来,小额越借越废,所以说这个僵局就很难破解,单纯的负债整合优化已经不起作用。这个时候需要你保持绝对的理智,考虑用资产解压变现的手段来改变整个负债结构,比如说,你有一套房子,但是房子还在按揭或者是在抵押,如果你处在负债当中,肯定没有那么多现金流赎回资产,那么就有一个服务方帮你把资产解压协助你出售变现,从而缓解你的债务危机。这个阶段的处理方案都很难,因为经过时间的发酵,债务的累计已经到了一个非死即伤的地步,要么你选择清空资产,去偿还债务,要么你就选择全面逾期,最后被起诉拍卖。从结果上来看,第二种显然更难以接受,但是从感情上来说,你往往对第一种方案下不了决心,所以你得用绝对的理智去综合考量,以壮士断腕的执行力来选择最有利于自己的方案。因为时间往往没有站在你这边,你需要尽快抉择,从而避免产生更大的损失。

到了第四个阶段,基本回天乏力,这个时候你的债务已经全面崩溃,征信也已经全部逾期。这个时候对于你来说,就只有一个选择,那就是坦然接受,勇敢面对。抵押的负债,由于有抵押物的存在,基本动不了,那就先放下。这里针对信用卡和网贷负债,我们来说如何通过协商分期或延期,来控制债务总量,合法减记。

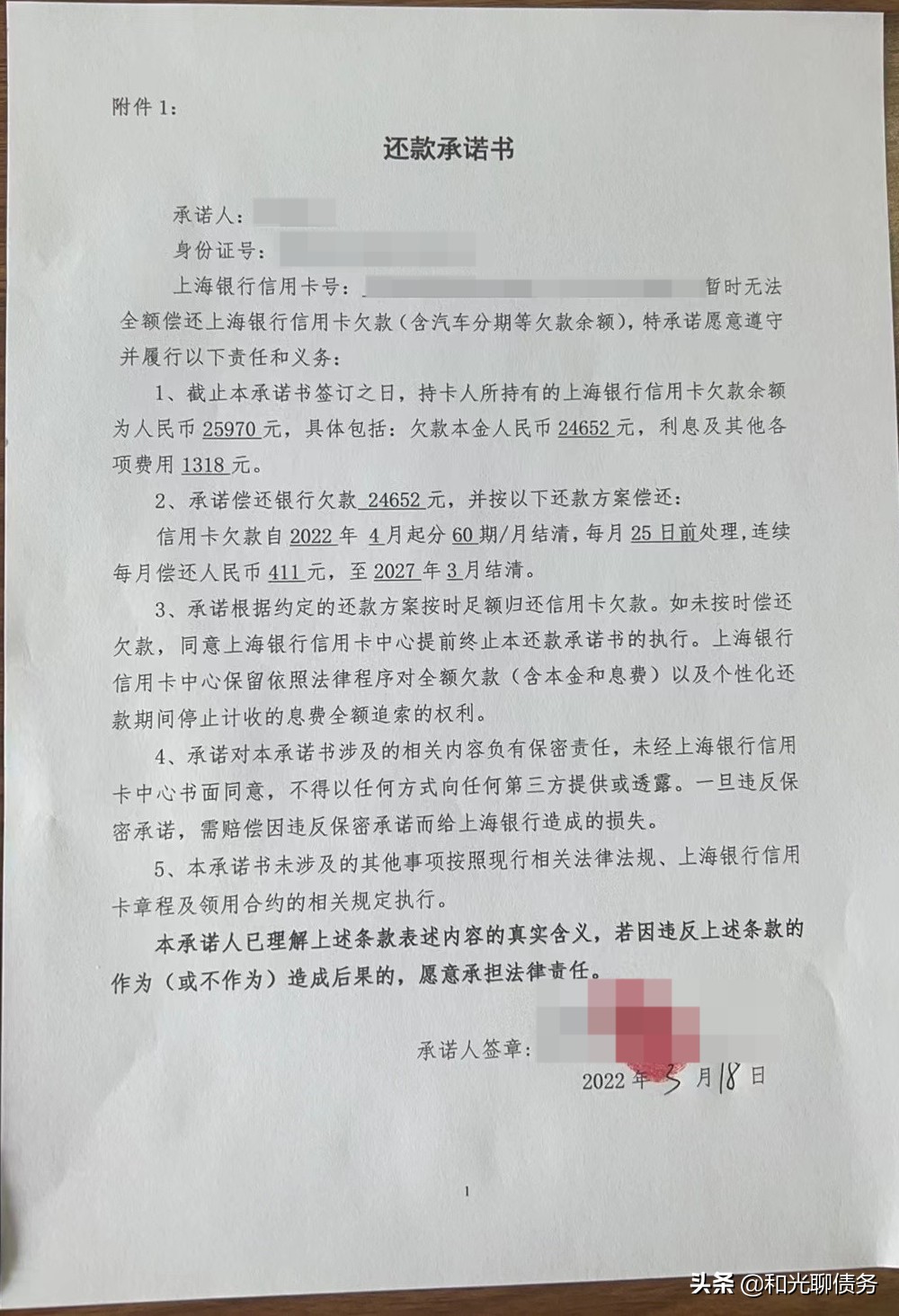

协商分期或延期就是通过与债权人进行协商,从而约定一种新的债务偿还方式。这个主要针对信用卡协商和网贷协商,比如说协商减免因逾期产生的利息,剩余本金最长60个月的免息分期偿还或者延期3-5年还款,中间免还款,停止催收起诉,到期一次性结清的时候减免所有息费,只还本金。这样就可以让你控制债务总量不再正常,且合法减记部分应还债务。但是这种债务重组方式和上面两种方式是有本质区别的,上面两种方式你可以理解是在:盘活,是在保证不逾期的情况下,重新优化整理你的负债,目的是使你的债务偿还起来更轻松容易,这个过程中有效融资是主旋律,适用人群主要局限于有资产和资质的人当中,而第三种协商分期或延期的方案,本质上是逾期后你真的还不起了或者说你感觉自己即将逾期将要崩盘的主要处理手段,所以这第三种债务处理方式,是以信用崩盘为代价换来的还款优化和债务减记,基本就没有后续了,协商完,按时还款就可以了。

信用卡停息分期60期+减免示例

最后我想跟大家说的是,负债其实并不可怕,可怕的是源于你自己的不成熟,不自知,不自省、不学习。综上所述,在你没负债以前,最好不要负债。如果已经负债,在还得起的情况下,能够控制自己的消费欲望,也没有问题;但一旦债务不可控之后,能寻求家人帮助的,一定要寻求家人帮助,因为逾期后,他们一样会知道,别逃避,也不要幻想,债务不会凭空消失,只会不断增长,如果没办法寻求外援,又实在没有偿还能力,逾期就逾期吧,千万不要去以贷还贷,以贷养贷,你只要光棍一些,没人能拿你怎么样,更何况,对于信用卡和网贷等负债,我们还可以利用协商停息分期和延期的手段,去控制债务总量,合法减记部分债务,延长还款期限,为自己争取到宝贵的时间和现金流。

声明:此篇文章主要是解析负债后各个阶段的处理方法和手段,而非是在引导你去做这样一件事情,当你明白了这里面的原理之后,你就有了基本的辨别能力,这样就更能避免去上当受骗,人一旦负债之后,关心则乱,分析别人的事还能保持理性,但一旦遇到与自己相关的事情,智商往往会下降得比较厉害,有些东西你在负债之前,一看就知道是虚的,但是你负债之后可能就会病急乱投医,就会盲目的相信,遇到真正给你做事的还好,就怕遇到用心不良的人。就像之前网络曝出的众筹还款一样,只需要几百元你只需要不断的发展下家,你的负债就能轻松的还掉。但实际上你是金子塔最下端的韭菜,所有负债的人都是韭菜,只有设计这个模式的人才是赢家。所以处理债务也是这样,不要一着急就进了圈套,不要盲目地相信,你要搞明白的是,这件事放在你身上到底行不行得通!以上三种方式,其实我都已经在文中给出了前置条件的,对于非协商类型的债务重组,说白了,也就三个步骤,第一是优化负债,第二是再融资,第三是盘活,需要的是,你要么有资产,要么有资质;协商类型的债务重组主要是逾期后或即将崩盘前夕,是以信用崩盘为代价而换来的还款优化;搞清楚了这个逻辑,问题就会明朗很多!