关于P2P接入征信,网上有各种说法,各种新闻也眼花缭乱,很多平台宣布接入了征信,而借款人也忍不住喊冤,明明是“高利贷”,怎么能接征信。

今天我来给大家分析一下,P2P接征信的脉络和目前的情况,相信看完之后就会有个相对清晰的理解了。

先放结论:

1、很多P2P平台早已经通过接入机构资金、搭售保险的方式变相接入征信了。

2、现有平台宣称的接入只是数据报送,数据的查询和使用暂时还没有细节,也就是暂时还没有影响。

3、未来全面纳入征信监管是确定的趋势,但是会配套相关的争议解决机制。

薛定谔的P2P接征信

通过机构资金的放款记录入征信。

我们大家知道P2P是个中间平台,平台上做资金和债务资产的匹配。

借款人所借到的款项来自于出借方,最早的出借方主要是个人。但是,2017年以来,由于获取个人出借人的资金成本升高,同时还有潜在的法律风险(就是现在经侦介入的大多数平台的定性——非法吸收公众存款),很多P2P开始逐步引入机构资金。

机构资金中,最主要的就是遭遇“资产荒”的各类中小型的股份制银行、城商行、民营银行等。而这些银行的信贷数据是需要对接和上报央行征信的。所以,P2P平台撮合的这些放款方为银行的借款早已经体现在征信中了。

而对接金融机构资金,P2P平台就已经实质上转型为助贷平台,这也是监管指导的转型方向。所以,具有一定的资源能力的平台,都在努力的对接机构资金。

2019年底的消息,一些主要P2P平台的机构资金占比,趣店65.7%,360金融85%,乐信80%,拍拍贷97%,小赢科技26.7%,51人品贷50.5%,宜人金科(宜人贷)没有披露具体的数字,但是公布获得机构300亿元的授信额度。

所以从主流P2P平台借款的客户,可以去查查自己的借款合同,很有可能就是来自于机构资金,也就是已经会在征信报告中有所体现了。只是其中记载为放款方银行的借款,而不是P2P平台。

很多P2P仅为银行贷款的中介方

通过保险代偿曲线记录入征信。

这也是大型网贷平台喜欢的一种方式,有一些历史原因。在特定的政策间隔期间,通过保险收取的费用,是不在整体利率的计算范围之内的。也就是只要满足其他的费用合并计算,满足最高院24%和36%的规定就可以,捆绑保险就成为很多平台提升利润率的手段。

现在的这个漏洞已经被堵住了,所有的服务费用、保费等都需要纳入实际年化费率的计算。

保险的形式一般为信用保证保险或履约保障保险,实质上是将从出借人借出的资金中分出一部分作为保费,由保险公司收取。而一旦出现借款人违约,满足保险合同中约定的条件之后,保险公司代偿支付本息给出借人,再向借款人追讨逾期的欠款和其他相关费用。

按照我国征信相关的规定,保险公司代偿的记录是要体现在征信报告中的。并且一旦出现代偿,就相当于客户已经有违约行为,基本上也会被所有的金融机构拒贷了。

要验证有没有保险代偿的风险,还是要查借款相关的合同,确认有没有保险的投保协议。

警惕网贷中的保险代偿

监管对于P2P这种业务模式的定位和导向是有明显的变化的,所以在接入征信这个具体的监管策略上,也出现了变化。

从2017年底发布《关于做好P2P网络借贷风险专项整治整改验收工作的通知》,P2P备案进入实质性工作阶段,监管这期间还是认可P2P作为一个类金融的业态有继续存在的必要的。而相应的,由百行征信接入和管理P2P相关的信贷数据,希望起到互联网金融领域央行征信的作用。

而后面随着百行征信实质上效果不明显,为了遏制“恶意逃废债”的势头,2019年9月,监管发布《关于加强P2P网贷领域征信体系建设的通知》,其中明确了要将P2P接入征信的方向。而后,依据此文件,确实启动了接入相关的培训和技术对接工作。

P2P接入征信有2个主要目的:

建设覆盖更全更广的信用体系,将所有数据纳入监管,消除信息孤岛,控制多头负债的风险。打击恶意逃废债,督促借款人履行还款义务,弥补出借人的资金缺口。

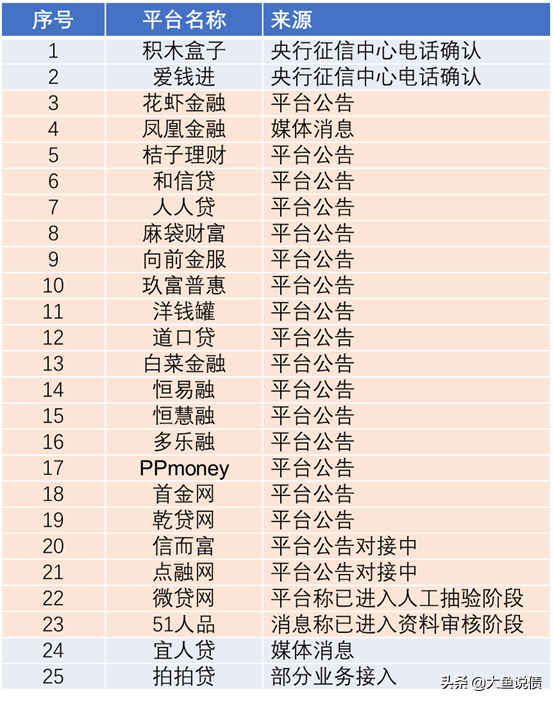

今年以来,已经陆续有几十家平台公布已接入央行征信。根据某网贷媒体和网上的一些新闻,简单整理如下:

已经“官宣”接入征信P2P平台不完整清单

从上面的表可以看出来,绝大多数的消息都是来自于平台公告。而没有任何消息有人在自己的征信报告中查到P2P相关的记录。这种平台公告基本上都是要达到给逾期借款人施压以便于回款的目的。

这说明,目前的接入基本上只是实现了系统对接和报送,实际的数据核验,以及在征信报告中如何归类展示,以及进一步如何使用的问题,暂时都没有任何的细则。

众所周知,“高利贷”一直是网贷难以摘掉的标签。借款人对于P2P网贷不透明的费率,以及违规的高费率都是深恶痛绝的。

在网贷费率相关的争议没有得到妥善的解决情况下,急切的把P2P的数据纳入征信,是对借款人合法权益的损害。

这也是为什么P2P接入征信只有平台公告和媒体消息,而没有实际的证据的原因。

目前的征信接入消息仅是催收的手段

不管是从监管的政策,还是实际的经济模型来看,P2P这种模式未来已经完全没有生存空间,摆在现有的P2P平台面前只有3条路。

1、在处理完存量的历史问题之后清退,包括“良性清退”和“爆雷”之后经侦处置;

2、转型为助贷机构;

3、申请牌照,转型为消费金融公司、网络小贷等金融机构。

清退之后,相关的资产问题已经得到解决,相关的信贷数据有可能会上报存储,但是就没有那么迫切了。

而对于暂时无法全部清退,规模和影响比较大的P2P平台,为保障借款人的合法权益,需要仔细甄别产品的费率情况,并根据实际情况给出明确的解决方案之后,才能将相关的数据体现在征信的数据中。并且需要配合顺畅有效的异议解决机制。

相信这也是上述列表中当前已经接入和正在接入的这些P2P平台下一步需要配合做的工作。

转型为助贷机构,前面已经提过,P2P接入机构资金之后,实质的业务模式即为助贷模式,已经通过放款方机构的上报,将相关的信贷数据体现在征信中了。

再结合前一段的新闻,包括花呗接入征信和央行收集银行机构助贷相关信息,未来对于助贷机构的征信数据管理可能要同时包括两条线并行,即助贷机构和放款方分别上报,由央行征信中心进行相关的数据整合和清洗。

至于第3种,P2P转型为消费金融公司或者网络小贷之后,本身就要纳入金融监管,接入征信。

P2P的转型和全面清退已成定局

总结一下,P2P接入征信,并不是扑朔迷离的状态,现状和方向都很清晰。

对于借款人来讲,先去查查借款相关的合同,看看放款方和有没有捆绑保险。

要想不被P2P的借款影响征信,唯一要做的就是合理还款。如果对于还款金额有争议,也不用太担心,可以通过与平台协商,达成一致之后再处理。

关于P2P和征信,如果有什么疑问,欢迎留言讨论。