深圳市民张先生(化名)日前表示,连续4年在某网贷平台办理贷款,突然在今年涨了利率,比以往翻了一倍多。作为深圳的一位个体工商户,张先生表示,每年通过该平台贷款11万左右,用于资金周转,且按时还款无逾期记录。而今年的贷款利率则突增至21%,其认为,有权对贷款利率的上涨提出疑问,同时,平台也未告知其贷款利率有所上涨。对此,该平台方面,截至发稿,未予回应。

值得一提的是,该网贷平台在主页有小字显示张先生贷款年利率,但发起贷款申请后,在确认借款申请环节,平台将借款详情和协议折叠在一个子菜单中,需点击后,方可展示。而折叠内容包括贷款年利率、借款协议、贷款主体等。对于此举,律师认为平台这一行为涉嫌大数据杀熟。

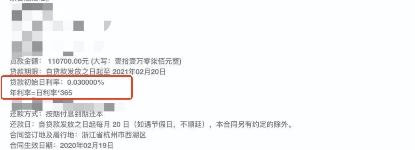

借款4年后,利率从10.9%突增至21.9%

张先生是深圳的一位个体工商户,也是前述网贷平台的长期用户,其表示,每年都会在平台申请贷款,用以资金周转。根据张先生提供资料,自2017年至2020的4年间,其在该平台共发生6笔借款,单笔金额均在11万左右,最后一笔贷款本金在今年2月份结清,根据贷款合同,该笔借款年利率为10.9%。张先生表示,6笔借款都是每月支付利息,到期还本,从未发生过逾期。

由于平台自2021年起修改了借贷规则,单笔最高可贷4万元。今年2月份,张先生陆续申请了5笔贷款,均是按月还息,1年后到期还本方式,总计12万元。记者根据张先生提供资料,通过招商银行个人贷款计算器算得,5笔贷款,年利率均在21%左右。

张先生表示,由于每年都会在该平台申请贷款,因此2月份申请贷款时,并未注意到今年贷款利率发生了变化。而在2月份,其表示也申请过一笔短期贷款,因此未能发觉每月还款的利息有异常。今年7月,张先生注意到,往年贷款11万,每月固定利息是1100元左右,但今年每月却需要支付2300元左右的利息。张先生表示,这才发现今年的贷款利率变高了。

对此,张先生联系平台客服,得到贷款产品的利率是系统评估结果的回应。张先生表示,这个回答无法让其信服,进一步要求提供评估依据,被告知属商业机密,无法透露。张先生认为,平台对其评估的贷款利率高达21.9%,与国家提倡金融让利实体经济相违背,且平台在提高利率时,未告知其。

专家建议借款人多做产品比较

对于张先生所反映一事,记者联系该网贷平台运营主体公司,截至发稿,未收到回应。

零壹研究院院长于百程分析表示,此用户两次贷款的利率不同,有多种可能。一种是两笔背后的放贷资金来源和资金成本不同,信托资金的成本比较高。二是借款人的信用状态出现了变化。平台明示了利率水平,今年针对此用户的利率虽然偏高,但也并不能说违规。借款人可根据自身需要,多做产品比较,选择合适自身的借款产品。

于百程表示,目前金融机构贷款利率基本实行了市场化。贷款利率的影响因素,包括了金融机构的资金成本,借款人资质,还款保障方式等。近一年多,监管方对于互联网贷款的利率明示、贷款利率形成机制都做了相关规定,贷款市场日益规范,整体上贷款利率水平在下降。

借款时平台折叠借款详情律师:涉嫌大数据杀熟

在该网贷平台,对于利息是否会变化问题,平台公开表示,利率是根据贷款发放方综合评估,不同时间段账户的综合情况和贷款的使用情况不同,所以日利率有可能发生变化,具体以页面显示为准。

记者注意到,在张先生贷款首页,平台小字明示了个人的年利率、日利率情况。但若进入申请贷款阶段,在用户确认贷款环节,平台仅提示首期应还金额。对于贷款年利率、借款协议、贷款主体等信息,平台进行了折叠处理,需用户点击折叠内容,方可展示。

上海大邦律师事务所高级合伙人、律师游云庭表示,今年3月,中国人民银行发布公告,明确表示,所有贷款产品均应明示贷款年化利率。若借款人所言属实,平台把贷款利息折叠起来要多点一下才能看到,涉嫌大数据杀熟。因为新客户一定会注意平台的贷款利率,只有老客户会不看。

游云庭分析表示,按照《网络小额贷款业务管理暂行办法》的征求意见稿第二十四条【消费者保护】经营网络小额贷款业务的小额贷款公司业务办理应当遵循公开透明原则,充分履行告知义务,使借款人明确了解贷款金额、期限、价格、还款方式等内容,并在合同中载明。

依据网络小额贷款业务管理暂行办法(征求意见稿),该平台这笔借款也违反公开透明原则,这个原则的体现就是在“应当在醒目位置充分披露贷款主体、贷款条件、实际年利率、年化综合资金成本、还本付息安排、逾期清收、咨询投诉渠道和违约责任等基本信息,保障客户的知情权和自主选择权,”

出品:南都消费金融研究课题组

采写:南都见习记者叶霖芳