1、《关于修改〈关于审理民间借贷案件适用法律若干问题的规定〉的决定》2020.8.20

第二十六条出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。

前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

2、(已失效)违反法释〔2015〕18号最高人民法院关于审理民间借贷案件适用法律若干问题的规定第二十六条:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

3、根据中国人民银行《关于严肃金融纪律,严禁非法提高利率的公告》第8条:严禁各金融机构擅自提高存、贷款利率,或以手续费、协储代办费、吸储奖、有奖储蓄以及贷款保证金、利息备付金、加收手续费、咨询费等名目变相提高存、贷款利率。

1、违反合同法第200条:借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

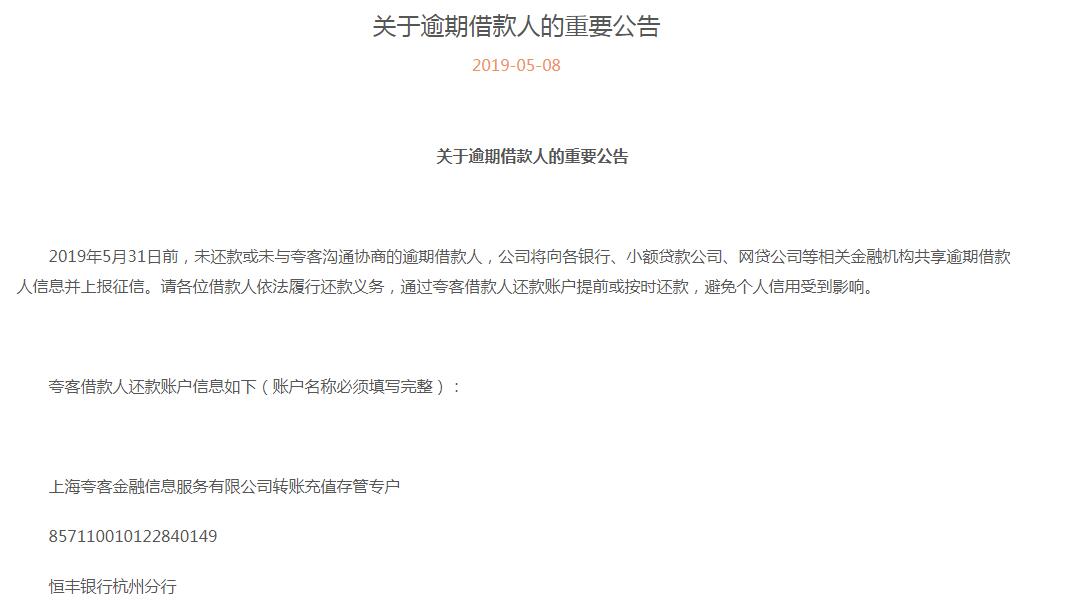

2、最高人民法院关于依法妥善审理民间借贷案件的通知法〔2018〕215号三、依法严守法定利率红线。《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》依法确立了法定利率的司法红线,应当从严把握。人民法院在民间借贷纠纷案件审理过程中,对于各种以“利息”“违约金”“服务费”“中介费”“保证金”“延期费”等突破或变相突破法定利率红线的,应当依法不予支持。对于“出借人主张系以现金方式支付大额贷款本金”“借款人抗辩所谓现金支付本金系出借人预先扣除的高额利息”的,要加强对出借人主张的现金支付款项来源、交付情况等证据的审查,依法认定借贷本金数额和高额利息扣收事实。

3、《关于修改〈关于审理民间借贷案件适用法律若干问题的规定〉的决定》2020.8.20

第二十七条借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。

四、关于保险搭售问题

1、中国银保监会关于切实加强和改进保险服务的通知银保监发〔2018〕40号

一、严格规范保险销售行为要用通俗清晰的语言,准确、全面地向消费者说明保险产品和服务,重点突出承保公司、产品类别、保障范围、保险期限、保险金额、保险费用、免除保险人责任条款等可能影响其决策的信息。不得夸大产品功能,不得虚假承诺,不得诱导误导消费者。严格执行销售行为可回溯制度,切实落实“销售行为可回放、重要信息可查询、问题责任可确认”的监管要求。

三、大力加强互联网保险业务管理。不得违规捆绑销售,不得使用强制勾选、默认勾选等方式销售保险。明示线上客户服务、投诉电话等消费维权途径,建立与消费者的线上线下沟通协商机制,确保双方信息沟通顺畅

2、国务院办公厅关于加强金融消费者权益保护工作的指导意见

(四)要保障金融消费者知情权。金融机构应当以通俗易懂的语言,及时、真实、准确、全面地向金融消费者披露可能影响其决策的信息,充分提示风险,不得发布夸大产品收益、掩饰产品风险等欺诈信息,不得作虚假或引人误解的宣传。

(五),保障金融消费者自主选择权。金融机构应当在法律法规和监管规定允许范围内,充分尊重金融消费者意愿,由消费者自主选择、自行决定是否购买金融产品或接受金融服务,不得强买强卖,不得违背金融消费者意愿搭售产品和服务,不得附加其他不合理条件,不得采用引人误解的手段诱使金融消费者购买其他产品。

(六)保障金融消费者公平交易权。金融机构不得设置违反公平原则的交易条件,在格式合同中不得加重金融消费者责任、限制或者排除金融消费者合法权利,不得限制金融消费者寻求法律救济途径,不得减轻、免除本机构损害金融消费者合法权益应当承担的民事责任。

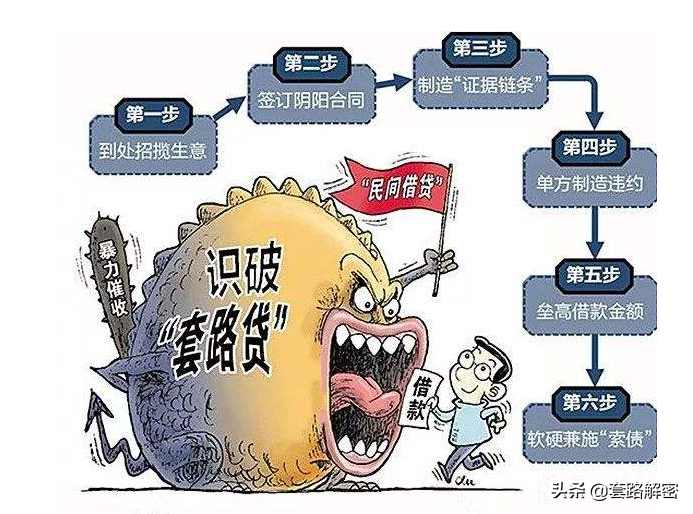

1、最高人民法院最高人民检察院公安部司法部关于办理“套路贷”刑事案件若干问题的意见2019年4月9日起施行

一、准确把握“套路贷”与民间借贷的区别

1.“套路贷”,是对以非法占有为目的,假借民间借贷之名,诱使或迫使被害人签订“借贷”或变相“借贷”“抵押”“担保”等相关协议,通过虚增借贷金额、恶意制造违约、肆意认定违约、毁匿还款证据等方式形成虚假债权债务,并借助诉讼、仲裁、公证或者采用暴力、威胁以及其他手段非法占有被害人财物的相关违法犯罪活动的概括性称谓。

2.“套路贷”与平等主体之间基于意思自治而形成的民事借贷关系存在本质区别,民间借贷的出借人是为了到期按照协议约定的内容收回本金并获取利息,不具有非法占有他人财物的目的,也不会在签订、履行借贷协议过程中实施虚增借贷金额、制造虚假给付痕迹、恶意制造违约、肆意认定违约、毁匿还款证据等行为。

3.实践中,“套路贷”的常见犯罪手法和步骤包括但不限于以下情形:

(1)制造民间借贷假象。犯罪嫌疑人、被告人往往以“小额贷款公司”“投资公司”“咨询公司”“担保公司”“网络借贷平台”等名义对外宣传,以低息、无抵押、无担保、快速放款等为诱饵吸引被害人借款,继而以“保证金”“行规”等虚假理由诱使被害人基于错误认识签订金额虚高的“借贷”协议或相关协议。有的犯罪嫌疑人、被告人还会以被害人先前借贷违约等理由,迫使对方签订金额虚高的“借贷”协议或相关协议。

(2)制造资金走账流水等虚假给付事实。犯罪嫌疑人、被告人按照虚高的“借贷”协议金额将资金转入被害人账户,制造已将全部借款交付被害人的银行流水痕迹,随后便采取各种手段将其中全部或者部分资金收回,被害人实际上并未取得或者完全取得“借贷”协议、银行流水上显示的钱款。

(3)故意制造违约或者肆意认定违约。犯罪嫌疑人、被告人往往会以设置违约陷阱、制造还款障碍等方式,故意造成被害人违约,或者通过肆意认定违约,强行要求被害人偿还虚假债务。

(4)恶意垒高借款金额。当被害人无力偿还时,有的犯罪嫌疑人、被告人会安排其所属公司或者指定的关联公司、关联人员为被害人偿还“借款”,继而与被害人签订金额更大的虚高“借贷”协议或相关协议,通过这种“转单平账”“以贷还贷”的方式不断垒高“债务”。

(5)软硬兼施“索债”。在被害人未偿还虚高“借款”的情况下,犯罪嫌疑人、被告人借助诉讼、仲裁、公证或者采用暴力、威胁以及其他手段向被害人或者被害人的特定关系人索取“债务”。

根据《电子签名法》第二条之规定,“电子签名”是指数据电文中以电子形式所含、所附用于识别签名人身份并表明签名人认可其中内容的数据,本法所称数据电文,是指以电子、光学、磁或者类似手段生成、发送、接收或者储存的信息

第十三条电子签名同时符合下列条件的,视为可靠的电子签名:

一、电子签名时,电子签名制作数据属于电子签名人专有。

二、签署时电子签名制作数据仅由电子签名人控制。

三、签署后对电子签名的任何改动能够被发现。

四、签署后对电子数据电文内容和形式的任何改动能够被发现。

也可以说成是电子合同订立的过程,是动态的信息组合,而不是指电子合同中的落款一一签名、盖章信息。因为,“电子签名”并非字面意义上的签字结果,而是一个过程,一组数据,以电子形式所含、所附用于识别签名人身份并表明签名人认可其中内容的“数据”,而你看到的电子合同只是“数据电文”,是电子签名后的结果表现形式,签字部分只是“数据电文”的部分内容,数据电文的有效性,不是取决于这些签字是谁加上去的或者是谁复制上去的,而是取决于是否有有效的电子签名即是否有可靠的用于识别签名人身份并表明签名人认可其中内容的“数据”——签约过程。

但是,通常情况下,借款人的电子签名安全很难保证,因专业程度高,信息不对称,举证困难。

一、借款人在实施电子签名时,电子签名制作数据并不为借款人专有,而为P2P网贷平台或其他APP运营方专有。

二、签署时电子签名制作数据不为借款人所控制,而为P2P网贷平台或其他APP运营方控制。

三、P2P网贷平台或其他APP运营提供方能够对借款人的电子签名进行改动,并做到不被发现。

四、P2P网贷平台或其他APP运营方能够对签署后的数据电文(含电子合同)内容和形式进行改动,并做到不被发现。