记得在18年下半年的时候汇丰银行的一项调查显示:90后平均负债12万,在互联网上引起了很大的轰动,很多网友觉得不可思议,为什么90后负债能这么高?19年中旬一篇《90后超一半网贷》的文章引起了网络热议,当时网友分成2派:同情理解派、指责派。在当时同情理解派觉得P2P网络消费贷款大火的背景下大部分的90后消费群体因为对社会防备心不强,甚至是社会经验太少被各类网络消费贷层出不穷的手段拖下水;指责派则表示不管怎么样就不该超前消费,赚多少花多少凭能力生活。

2020年,第一批“90后”也已经“三十而立”。而“负债”这个数字不仅没降反而持续增高,尤其现在疫情之下,债台高筑的“80、90后”们更是受疫情的影响面临“生死劫”,一些热门的社交平台几乎随时都能看到相关问答跟求助。

为什么要带上“80后”?

还是有必要解释一下:作者用了一周时间整理了从18年-20年的168篇相关文章(含消费调查报告),同时整理了2020年初-至今的近500个“债主”的自述。我发现负债多的不仅仅是“90后”,“80后”也是当今社会负债群体的主力军。

从下面一组数据可以给各位看官一个合理的解释。在2019年中旬苏宁财富资讯发布了一篇《大数据告诉你:80、90后的真实负债》的文章中就提到“绝对负债80后更多”。

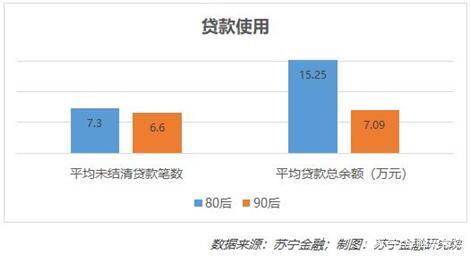

从上面的数据可以看出,80后的平均贷款总余额是90后的2.15倍,但90后使用小额借贷产品更多。

而这张图可以看出,80、90后的贷款每月应还款金额相对来说是一个可以承担的数字。但是相比贷款,80后和90后的最大问题在于如何按月准时还款信用卡?即便考虑到年轻人懂得合理利用信用卡的免息期,真实负债没有纸面上那么高,但数万元的月均信用卡还款额对于大多数80后90后来说并不轻松。

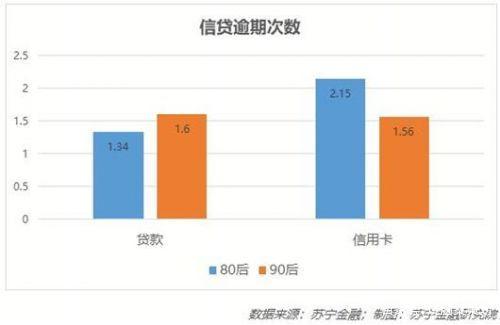

人行征信报告显示,80后和90后申请贷款的次数非常接近,在信用卡申请上似乎80后比90后更积极,近2年的平均申请次数多了1.7次。而80后和90后在互联网征信数据中的信贷申请机构基本相同,至少说明两个群体对网贷的需求量在同一水平。

信贷逾期次数可以直接反映个人的还款意愿和履约能力,数据表明,80后的贷款逾期次数要少于90后,但是信用卡逾期次数则高于90后。

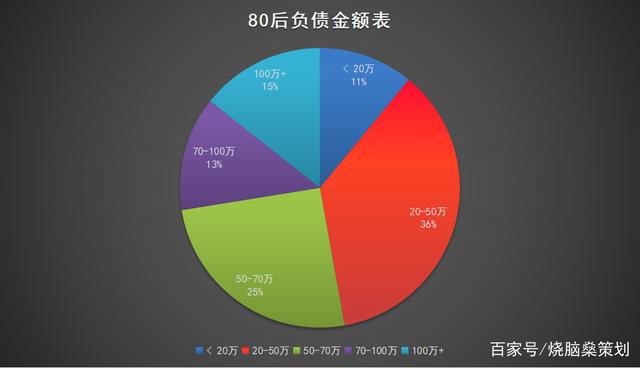

作者简单做了一个不完全统计(数据有限仅做参考),我从收集的“负债自述”里整理出了265位80后负债金额(下图)。

(数据有限仅做参考)

(数据有限仅做参考)

为什么会负债?花哪去了?

这可能是最具争议的一个问题了,从“90后”负债12万这个信息出来的时候这个问题就存在了。作者看了“悟空、知乎、微博等”几个热门问答平台与贷款、信用卡交流平台近千个回答总的来说按比例可以归属为一下五点:

创业失败(负债金额高)盲目投资(女性群体多)超前消费(人数占比最高)网络赌博(80后多于90后)受骗(高校女性群体多)分享两个故事:

故事一:2016年刚刚走出校园的我,进入了一家很多人项目的大公司,工资每月5000,在当地我比很多同龄人小日子过得滋润,本人不抽烟,偶尔饮酒,就一个爱好喜欢电子产品,刚开始上班的第一年我还能控制住自己尽量在自己力所能及的范围内花钱买喜欢的产品,直到17年双11我看到自己喜欢的产品可以分期付款:5000块分12期利息不到500块,算了一下每个月自己的工资完全可以承受,就这样我借了人生第一笔贷款,在接下来的一年里我陆续分期购买了近6万块钱的东西,而我的工资抛开生活支出已经没法跟上我每月还贷了,于是我开始以贷养贷,直到19年4月,我已经在15个平台上借了29万,还有5家信用卡合计7万多,刚开始还行,可是到了后来再也借不到了,而利息越来越多,每天都是还款日,每天无心工作都在想着怎么还款,到年底工作也丢了,本想着年后再找份工作的,结果因为疫情,我该怎么活?

故事二:本人女,今年24岁,负债19万,因为帮前男友借了10万的网贷,结果后来分手了之后他只给了我2万,后来我不敢跟家里人说,就从ZFB,VX等平台借钱倒账,可是我每个月只有3000块的工资根本还不上,结果越滚越多,一年时间就欠了这么多,以后的路都不知道该咋走。

两个故事两种不同的负债经历,但都有一个共同点就是还不起,而还不起的原因是什么?——超前消费!

我们不讲创业跟投资的那些负债人,毕竟那属于少部分的,网络赌博也不讲(远离黄赌毒)。为什么我们重点要说超前消费?因为这一部分占据了负债群体的一半以上。

我们看两个数据:

根据一份消费信贷调查报告,有64%的大学生使用花呗,用来购买奢侈品和生活用品。有48%的90后已经产生过逾期,并且逾期的人群不断上升。另外有70%的90后贷款超过四个以上平台,说明了90后已经养成了靠贷款生活的日子。

根据英国汇丰银行一项调查发现,中国80后、90后名下有房的比例占70%,居全球首位。

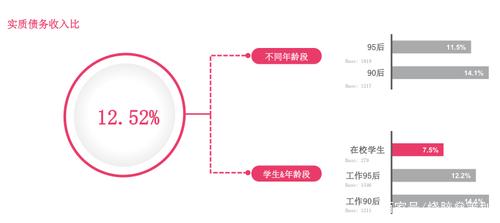

借钱只是“一时爽”?实质负债只有12.52%

负债和实质性负债是有区别的,2019年11月13日,国内首份全景呈现中国90后年轻人消费信贷现状的报告——《中国消费年轻人负债状况报告》发布。

报告指出中国年轻人中,总体信贷产品的渗透率已达到86.6%,中国年轻人实质负债人群约占整体年轻人的44.5%,虽然此前在网上出现“中国90后人均负债12万,占月收入比重高达1850%”的言论。但是在调研访问环节,43.3%的年轻人明确表示,“使用信贷产品是一种更精明的消费方式”,有23.5%的年轻人对信贷产品态度谨慎,尤其是学生,谨慎使用的比例超过40%,反映出年轻人分期行为相对理性。同时87%的年轻人近一年内从未出现过逾期现象,仅3.6%的人产生经常逾期和以贷还贷现象。

要“上岸”,请不要盲目“上船”

这几天作者在这几个问答、社交平台上发现了另一个暗藏的风险或者说是危机——“带你上岸”。

有教负债人如何应对逾期和催收的,有带负债人做项目快速赚钱的,还有帮你代还的等等,这一个个看似善意助力的背后其实只是让你从一个坑里跳到了另一个坑里。作者重点讲一下协商还款跟做项目这俩坑。

协商还款:在这里大部分债务人主要是跟银行协商信用卡延期还款,换个专业的说法叫“停息挂账”。

在如何跟银行协商信用卡延期还款这个问题上,网上经常有人提到如何停息挂账,让很多人以为这是解决信用卡负债的灵丹妙药,以为只要能跟银行协商成功,就万事大吉。甚至还有一些不良自媒体人跟负债人说可以帮忙跟银行协商分期,然后收取服务费,要负债本金的n%作为报酬。其实当你去跟银行沟通说明情况后,不少银行都会很主动的跟你说可以办理停息协商分期。

很多负债人对停息挂账并没了解清楚,然后就着急去跟银行去沟通协商,结局就是大部分的债务人只是从一个坑跳到了另一个坑。大部分债务人拿着自己的负债信用卡去跟银行协商分期,却没算分期后每个月还多少,举个例子5张信用卡平均每张3万,理想状态下分60期,利息完全不算的情况,一个月也得还2500元,正常的可能在36期,每月得4100多,抛开生活开支,对大部分债务人来说,每月是否能还的上,到时候别债务没还清还平白得一次失信。

带你做项目:这个问题我觉得一般正常人看到都会觉得这是个坑,可作者在每一个带你做项目的回答下都有一大群负债人在“求带”。

这些要带你做项目的人真的这么好心要带你做项目,还是那种月入一万甚至是几万的项目?这些人正是抓住了负债人着急还债的心理吸引你去做一些替别人赚钱甚至是违法的事。这个世界上谁都不是傻子,真有那么赚钱的项目早就在那闷声发大财了,谁还分出来给你?

疫情之下,负债人该如何度过“生死劫”?

疫情之下,各个行业都或多或少的收到了冲击,最近几周,一些中国的银行与消费贷款平台的高管密集发声,表示越来越多的消费者发生了信用卡或贷款的债务逾期。各大银行跟信贷机构也开始收紧了贷款的发放,这对在家歇业2个月以贷养贷的负债人来说简直是雪上加霜。

而负债人该如何度过这一次“生死劫”是接下来不得不面对的一个问题,但我们要明白车到山前必有路,只要你肯努力,没有过不去的生死劫。

作者曾经也是一个负债人,几经努力现在上岸了。今天就写到这里,关注我、我会在接下来的文章中分享一下我的上岸经历,跟一些经验。有需要咨询的问题可以私信我,无偿解答。

举报/反馈