摘要:今年5月以来,若论金融行业的焦点事件,非国内大量的P2P平台倒闭、跑路风潮莫属。本次平台跑路、倒闭风潮波及人群之广,涉及金额之大,社会影响之严重,超过了以往任何一次P2P平台发生的风险事件。本次风潮发生的原因,从宏观经济角度分析,股市暴跌导致大量资金流入楼市避险,致使大多数平台资金流动紧张,从而导致资金链断裂。除去经济因素,国家对于P2P平台监管政策逐渐收紧,也是导致本次P2P平台跑路风潮不可忽视的原因。以下欲从P2P业务及监管政策的历史沿革作为分析的起点,攀援监管政策的发展脉络,分析当前监管政策是如何作为“看得见的手”发挥挤压金融泡沫作用,籍以展望P2P平台监管发展趋势。

摘要:今年5月以来,若论金融行业的焦点事件,非国内大量的P2P平台倒闭、跑路风潮莫属。本次平台跑路、倒闭风潮波及人群之广,涉及金额之大,社会影响之严重,超过了以往任何一次P2P平台发生的风险事件。本次风潮发生的原因,从宏观经济角度分析,股市暴跌导致大量资金流入楼市避险,致使大多数平台资金流动紧张,从而导致资金链断裂。除去经济因素,国家对于P2P平台监管政策逐渐收紧,也是导致本次P2P平台跑路风潮不可忽视的原因。以下欲从P2P业务及监管政策的历史沿革作为分析的起点,攀援监管政策的发展脉络,分析当前监管政策是如何作为“看得见的手”发挥挤压金融泡沫作用,籍以展望P2P平台监管发展趋势。

一

P2P平台发展及监管政策沿革

P2P业务,即peers-to-peers,系指个人对个人网络借款,系借助互联网、移动互联网技术的网络信贷平台及相关理财服务、金融服务的民间小额借贷行为,属于互联网金融(ITFIN)产品中之一种。

P2P业务在我国大陆地区肇始于2007年,该年国内首家P2P网络借贷平台拍拍贷在上海设立。

自诞生之日起,P2P平台发展几经沉浮,但总体趋势是在不断壮大与发展中。2013年,由于传统金融机构普遍收缩贷款规模,导致融资渠道不畅,致使社会融资成本大幅上升。大量有融资需求的企业与个人从P2P网络平台进行大量借贷。在该年,我国P2P网贷平台从240家左右猛增至600家左右,2013年底网贷平台月成交金额在110亿左右,有效投资人达9至13万人之间。2014年,国家决策层面仍持鼓励互联网金融创新的态度,所出台政策的初衷与目的也仍是维持P2P网贷平台的高速发展态势,以为当时的社会“双创”提供更多的融资渠道。

但自2015年年中以来,中央决策层受到“股灾”事件的影响,对于金融领域监管政策导向发生重大转变,从之前较为自由的监管政策改变为施加强监管政策。

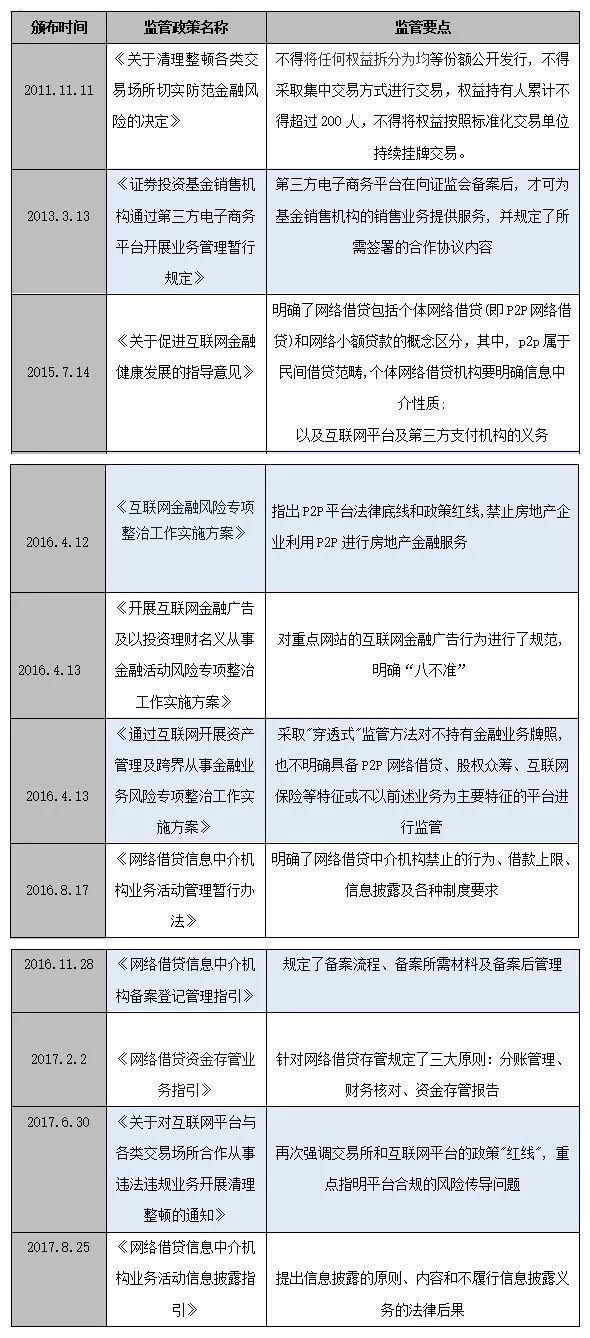

以下将国家层面的P2P监管规范性文件及监管要点进行简要梳理,如下表所示:

二

现阶段P2P平台监管逻辑

依据上部分对P2P平台监管政策发展的梳理,当前P2P网贷领域监管逻辑是以《网络借贷信息中介机构业务活动暂行办法》(以下简称《暂行办法》)核心的,通过《网络借贷信息中介机构备案登记管理指引》(以下简称《备案登记指引》)、《网络借贷资金存管业务指引》(以下简称《存管指引》)、《网络借贷信息中介机构业务活动信息披露指引》(简称《信息披露指引》)综合性的监管体系,系分别从备案制度、资金存管及信息披露三大方面为P2P监管厘定框架

《暂行办法》的颁布与实施,标志着P2P监管步入制度化阶段。在P2P牌照制未实施之前,“备案制”被称为P2P业务的“类牌照”制,是任何意欲从事P2P网贷业务企业首先应关注的监管制度。

《暂行办法》作为指导监管的纲领性监管政策,其提出的监管要求主要有:

1

明确了P2P平台的备案要求。《暂行办法》规定了P2P平台应进行备案,备案的审核主体为工商登记注册地地方金融监管部门,并应在备案后应按照通信主管部门的相关规定申请相应的电信业务经营许可。

2

明确了P2P平台的主要义务和业务禁止范围,即明确了P2P平台“应做”和“不应做”(dos&dot’s)的事项范围。其中特别禁止了之前P2P平台所存在的超越信息中介性质,自融或者进行变相自融的行为。

3

信息披露制度要求。要求P2P平台应当在其官方网站上向出借人充分披露借款人基本信息、融资项目基本信息、风险评估及可能产生的风险结果、已撮合未到期融资项目资金运用情况等有关信息。

4

重大风险信息报送制度要求。为防止系统性风险,P2P平台发生重大事件后,应当采取应急措施和向地方金融监管部门报告:重大经营风险;自身及董监高重大违规违法;因欺诈被诉。这就要求,P2P平台自身需要设置“应急预案”,出现重大风险后,及时向地方金融监管机关汇报。

《备案登记指引》将《暂行办法》提出的备案要求进行了细化与程序化。其中特别应注意的是明确了新设立网络平台备案登记流程:

1

网络借贷信息中介机构办理工商登记注册领取企业法人营业执照,并在经营范围中明确网络借贷信息中介等相关内容;

2

网络借贷信息中介机构向工商登记注册地方金融监管部门提出备案登记申请;

3

地方金融监管部门应当在文件材料齐备、形式合规的情况下,办理备案登记,并向申请备案登记的网络借贷信息中介机构出具备案登记证明文件;

4

提交网贷平台备案登记材料。

新设立网络借贷信息中介机构办理备案登记的具体时限,由地方就金融监管部门根据本辖区情况具体规定,但不得超过40个工作日。

而备案所需材料为:

(1)网络借贷信息中介机构基本信息,包括名称、住所地、组织形式等;

(2)股东或出资人名册及其出资额、股权结构;

(3)经营发展战略和规划;

(4)合规经营承诺书;

(5)企业法人营业执照正副本复印件;

(6)法定代表人以及懂事、监事、高级管理人员年基本信息资料;

(7)分支机构名册及其所在地;

(8)网络借贷信息中介机构官方网站网址及相关APP名称;

(9)地方金融监管部门要求提交的其它文件、资料。

《存管指引》的主要要求为P2P平台均应对接一家银行(称其"存管银行")并上线完整的存管系统,平台以其在存管银行开立的存管账户处理借款人与投资人的资金,投资人与借款人均在平台监管账户项下开立存管子账户,资金走向将变为投资人投资资金通过其存管子账户汇入平台存管账户,平台通过存管账户将资金划至借款人存管子账户,资金运作接入银行监管,从而避免资金池的出现,降低非法集资或跑路风险。

《信息披露指引》则要求P2P平台通过其官方网站及其他互联网渠道向社会公众公示网络借贷信息中介机构所要求的关键项信息,依据监管要求所披露信息应包含:备案信息、组织信息、审核信息、运营信息、项目信息、重大风险信息(发生之日起48小时内)以及其他监管所需信息。

三

强监管逻辑下的合规发展趋势

尽管自2015年以来,国家针对P2P平台逐渐施加强监管政策,但鉴于我国金融市场融资渠道狭窄,融资成本低的原因,大量资金仍是流入网络借贷的市场。截至2017年底,P2P平台历史累计成交量突破七万亿大关。在资本逐利的情形下,P2P平台监管不到位的风险逐渐暴露出来。这与十九大上,中央决策层将防范和化解金融风险置于防范社会风险首位的决策并不相符。

2017年12月,P2P网贷风险专项整治工作领导小组办公室下发《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(亦称为“57号文”),要求各地须于2018年4月底之前完成所辖区域内主要P2P机构备案登记,6月底之前全部P2P机构备案完成。

鉴于P2P平台完成上一部分所述监管备案及合规要求成本极大,同时今年以来宏观经济形势不断恶化,于是大量P2P平台经营者铤而走险,最终致使跑路风潮的发生。

任何金融监管的本义是为了避免金融服务本身的外部性风险,以第三方监管的角度为金融服务接受者消除其所不能及的风险因素。监管的社会效用之一是规范市场的运营行为,实现市场主体的存优去劣。

8月13日,P2P网络借贷风险专项整治工作领导小组办公室发布《关于开展P2P网络借贷机构合规检查工作的通知》(下称《通知》),并发布《网络借贷信息中介机构合规检查问题清单》。其中从“违反禁止性规定”、“违反法定义务及风险性要求”、“未履行对出借人和借款人的保护义务”、“违反信息披露相关”以及“违反重点领域相关要求”等五个方面,规定了36个大项、108个小项的合规要求。

从最新颁布的监管政策来看,短期内监管机构挤压P2P行业泡沫和规范P2P平台行为的大方向不会改变,监管政策还有进一步趋严的可能性。在此情形下,相关P2P平台经营者应当认清当前所处的金融监管大气候,努力促使经营行为符合国家相关规定与要求,避免平台运营中所发生的法律风险。

?THEEND?

指导老师:丁国昌

责编:朱璐

相关阅读:

1.法窗|疑案释法——数十亿股权一朝不保律师出招化解危机

2.法窗|你的车该报废吗?

3.法窗|律师尽职调查中应注意的财务问题