大家好,我是进化君。

上一次我们讲了支付宝的坑(回顾文章“揭秘支付宝深藏不露的4个大坑”戳这里),不少读者留言:讲讲借呗吧。

感觉数学不好,都不知道有没有被坑,被坑了多少钱呢。

讲真,我是真不建议大家使用借呗。真的要用,也是尽量少用,谨慎地用。为什么?因为真的太坑了!

坑一:利息巨高首先要搞清楚一点就是,借呗和花呗虽然是同一个爸爸,名字也有点像,但其实是完全不同的两件事情。花呗有点像信用卡,当你买东西没钱的时候,或者暂时不想用自己的钱来买东西,可以向支付宝借钱,通过刷花呗来支付。

坑一:利息巨高首先要搞清楚一点就是,借呗和花呗虽然是同一个爸爸,名字也有点像,但其实是完全不同的两件事情。花呗有点像信用卡,当你买东西没钱的时候,或者暂时不想用自己的钱来买东西,可以向支付宝借钱,通过刷花呗来支付。

但是,这个钱一定是在你消费的时候才借给你的,所以称为消费贷。而借呗不一样,借呗就是你没有钱了,向支付宝借钱,它直接给你一笔钱,这笔钱是可以提现的。

你可以拿着这笔钱去消费,也可以直接拿出来作为其他花钱用途。所以,借呗是小额信贷。正是这个区别,你使用花呗和借呗买东西,利息的算法可是大不一样。如果你用花呗买了东西,在规定的还款期之前,支付宝是不会收你利息的。

你只要准时还款,花了多少就还多少,不要分期,那么,花呗还是很好用的。但是借呗可没那么好说话了。你只要用借呗借了钱,哪怕借了一天,也是要计算利息的。

也就是说,借呗的利息是按照日息计算。而且,不同用户的利率是不一样的,会根据具体的个人信用度来调整,一般都是在万分之三到万分之五之间,即日利息0.03%-0.05%。举个例子:

也就是说,借呗的利息是按照日息计算。而且,不同用户的利率是不一样的,会根据具体的个人信用度来调整,一般都是在万分之三到万分之五之间,即日利息0.03%-0.05%。举个例子:

你向借呗借款元,日利率0.05%,那么一天产生的利息为:

日利息:元*0.05%*1=5元。也就是元借一天,需要付出5元的利息。如果借12个月,一年的利息就是5元*365天=1825元算一下年化利率,

1825/1万元*100%=18.25%,高达18.25%的年利率啊!有图为证。看看各大银行借款利率,就算是实际年化利率,也没有高于18%的。

所以,借呗的利息真的是巨高啊。大家想想自己买的理财产品,年化利率是多少?而你自己每年要还给借呗的年化利率,又是多少?

所以,借呗的利息真的是巨高啊。大家想想自己买的理财产品,年化利率是多少?而你自己每年要还给借呗的年化利率,又是多少?

分分钟赚回来的都不够还借呗啊!所以,慎用,慎用啊! 坑二:提前还款,可能影响额度可能有小伙伴会说,借呗可以随借随还,有钱了就可以提前还款,这样就可以少还一点利息了。没错,借呗的这一点,确实比信用卡要好。你如果提前还款,那从还款之后的那天起,到这一期的最后还款日之间,都是不需要计算利息的。

坑二:提前还款,可能影响额度可能有小伙伴会说,借呗可以随借随还,有钱了就可以提前还款,这样就可以少还一点利息了。没错,借呗的这一点,确实比信用卡要好。你如果提前还款,那从还款之后的那天起,到这一期的最后还款日之间,都是不需要计算利息的。 只不过,借呗可不大欢迎大家提前还款哦。有些人提前还款后,会出现额度下降,甚至额度关闭的情况。有一位山东男子,借呗原本有7.1万的额度,某一天突发奇想做试验,就借了100元出来,不到一分钟立即还上,结果,借呗功能就被关闭了。还有一位湖南的朋友,当年第一次申请到借呗额度1000元,看到借呗推送消息说,借1元就会得到一个8元红包,于是他就借了1元,拿出红包,马上又给还了。

只不过,借呗可不大欢迎大家提前还款哦。有些人提前还款后,会出现额度下降,甚至额度关闭的情况。有一位山东男子,借呗原本有7.1万的额度,某一天突发奇想做试验,就借了100元出来,不到一分钟立即还上,结果,借呗功能就被关闭了。还有一位湖南的朋友,当年第一次申请到借呗额度1000元,看到借呗推送消息说,借1元就会得到一个8元红包,于是他就借了1元,拿出红包,马上又给还了。

结果,他的借呗也被关闭了,现在四五年了,还没有打开。为什么会这样呢?因为你的提前还款,会被借呗认定为借款需求不大。逻辑就是,既然你都不需要借钱,那自然就不需要给你那么多的借款额度咯。另外,你提前还款,也影响了借呗的资金安排,毕竟少赚了利息呀。所以在提前还款后,就有可能出现额度下降,甚至额度被关闭的情况。当然,借呗肯定不会这么说的,官方解释是:降额和关闭都是系统根据综合信用评估来的。

那如何评估综合信用?一般就是,不要逾期还款,不要过度借钱,不要在非正规平台借贷例如借水钱,多使用借呗,多使用支付宝等等。一句话,你向人家借钱,借多少你定,但具体要还多少,那就是人家定了。

而且,借了一次,下次还能不能借给你,还能借多少给你,那也是看人家的。连借呗自己都说了,关于额度,那就是像爱情一样复杂的问题。所以,咱们就像对待爱情一样对待借呗,且借且珍惜吧。 坑三:只要借了,就上征信前面说了,借呗不同于花呗,是一款个人小额信贷,跟花呗、信用卡这种消费贷有着本质区别。所谓信用贷款,自然是非常看重“信用”的。所以,你只要用了借呗,你的每一笔贷款都会关联你的个人征信。

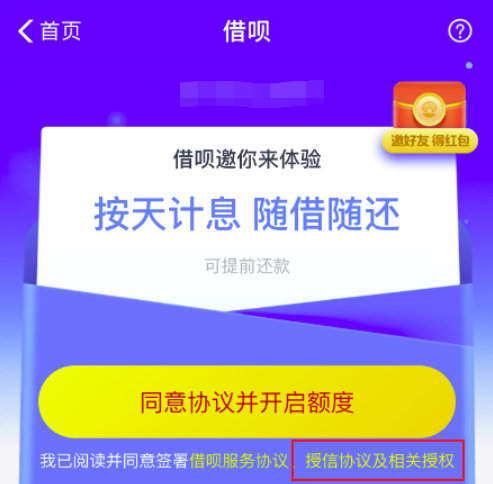

坑三:只要借了,就上征信前面说了,借呗不同于花呗,是一款个人小额信贷,跟花呗、信用卡这种消费贷有着本质区别。所谓信用贷款,自然是非常看重“信用”的。所以,你只要用了借呗,你的每一笔贷款都会关联你的个人征信。

图:开通借呗的页面下方有一行小字,就是同意授权关联征信的。就算你没有逾期,小额贷款对于个人征信来说,也是一种偏负面的记录。频繁的小额借贷,有可能会影响你以后的房贷申请。据说在借呗等借贷平台上半年内借款超过6次,就会影响商业贷款。看到一位网友说,自己借款6次以上,现在评分不够,银行放不了款,客户经理让他把首付提高到40%再试试。借款一时爽,还款火葬场啊。谁也不能保证自己一辈子不用还房贷和车贷,对吧?所以,为了自己的征信好看一些,尽量少用借呗吧。真的需要用钱的情况,如果是消费,可以用花呗。因为只要按时还款,花呗的消费记录是不会上征信的。借呗则是不管有没有逾期,借了就上征信。当然,借呗也是有自己优势的。跟银行贷款相比,借呗的贷款速度很快,而且门槛相对较低。需要用钱的时候,直接在手机上操作,钱很快就会到账。而银行贷款的申请门槛相对较高,而且银行的审核不一定通过,等待时间也相对较长。基于这些优势,确实非常多的人为了贪方便,随手就用了借呗。但是,真心建议大家,无论是多方便,都请花多一两分钟时间,多了解贷款平台的细则,再做决定。起码借了钱之后要还多少,有什么影响,自己也心里有数呀。

图:开通借呗的页面下方有一行小字,就是同意授权关联征信的。就算你没有逾期,小额贷款对于个人征信来说,也是一种偏负面的记录。频繁的小额借贷,有可能会影响你以后的房贷申请。据说在借呗等借贷平台上半年内借款超过6次,就会影响商业贷款。看到一位网友说,自己借款6次以上,现在评分不够,银行放不了款,客户经理让他把首付提高到40%再试试。借款一时爽,还款火葬场啊。谁也不能保证自己一辈子不用还房贷和车贷,对吧?所以,为了自己的征信好看一些,尽量少用借呗吧。真的需要用钱的情况,如果是消费,可以用花呗。因为只要按时还款,花呗的消费记录是不会上征信的。借呗则是不管有没有逾期,借了就上征信。当然,借呗也是有自己优势的。跟银行贷款相比,借呗的贷款速度很快,而且门槛相对较低。需要用钱的时候,直接在手机上操作,钱很快就会到账。而银行贷款的申请门槛相对较高,而且银行的审核不一定通过,等待时间也相对较长。基于这些优势,确实非常多的人为了贪方便,随手就用了借呗。但是,真心建议大家,无论是多方便,都请花多一两分钟时间,多了解贷款平台的细则,再做决定。起码借了钱之后要还多少,有什么影响,自己也心里有数呀。

写在最后

写在最后

说了这么多,许多小伙伴可能有点方了,那真的需要用钱,找谁借钱最划算?嗯,说真的,要借钱,除了你家里人,哪里有划算的呀!无论是哪一个平台借钱给你,目的都是为了赚利息和手续费/管理费,所以,无论是哪个平台,借钱之前,一定要看清楚细则。现在可以借钱的地方太多了。除了借呗,还有各大互联网金融平台,例如京东白条、度小满有钱花、腾讯微粒贷,甚至美团上点个外卖,也可以借钱给你。但是一定要记住,没有一个平台借钱给你,是为了做善事的,肯定会有各种或明或暗的猫腻。反正记住以下两点:第一,借钱首选大机构和大平台;

第二,看不懂的话,小心借。

万试万灵。今天留言谈一下:你踩过借呗的坑吗?

我可是信守承诺,你们上次点了很多“在看”我们就努力写,至于以后的,就看你们今天的“在看”数了~

END

作者简介:维小维,“维小维生素”(Weixiaowei6)。曾任四大、宝洁、网易等名企管理层,10年CFO&高管,掌管过亿资产。实战派财商教练,有料的职场达人,用干货和感悟给你一束光。转载请到原作者公众获取授权。