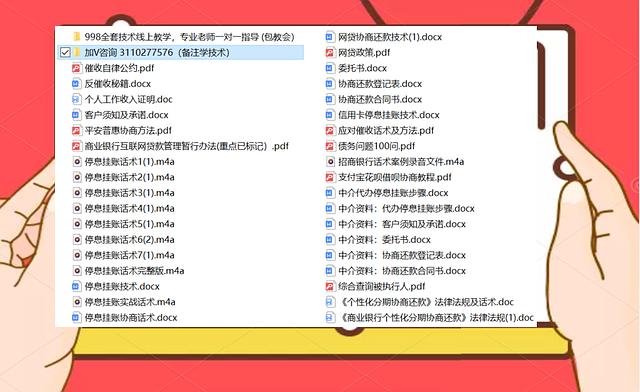

(以下全是干货,全程无废话,建议收藏细看)

一,什么是停息挂账?

停息挂账其实是民间的叫法,专业术语叫做个性化分期方案,也叫信用卡二次分期,就是停掉利息,本金分期来进行偿还,最长可分五年60期。

二,停息挂账的依据来自哪里?

停息挂账依据来自于根据商业银行信用卡业务监督管理办法第70条,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力,且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,个性化分期还款协议的最长期限不得超过五年。

三,停息挂账的好处

一,停止催收,

二、不再增加新的利息和违约金。

三、没有被起诉的风险。

四、按照和银行达成的七月份12至60期分期还款,之前已经因为逾期产生的利息和违约金可以适当减免。

四,停息挂账需要满足哪些条件

一、持卡人有还款意愿。

二、持卡人有二次分期偿还能力。

三、持卡人已经逾期,无法一次性结清。

四、持卡人想回归正常的生活,不想被催收和执行资料最后。

五、停息挂账为什么申请不下来?

一、协商对象找错人了,是找银行客服协商,不是找催收公司的人协商。

二、协商的相关法律条款需要知道,并且能够熟练运用。

三、协商办理的条件需要满足,而且能够提供协商的相关证明材料。

需要足够的协商和谈判能力,要学会掌握主动权,坚持每天协商问题。

六、停息挂账的一些法律条文,

一、根据商业银行信用卡业务监督管理办法第70条,在特殊情况下,确认信用卡金额超出持卡人还款能力,且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,个性化分期还款协议的最长期限不得超过五年

二、根据商业银行。卡业务监督管理办法第57条规定,信用卡逾期1至90天的,还款的顺序是先费用再利息,最后本金,超过90天以上的,先扣本金,再扣利息,最后扣费用。所以记住自己的逾期时间,看看银行有没有违规记录,如果有,保留证据,学会录音,对你申请分期有很好的政策

七、停息挂账的一些弊端

一、停息挂账是在逾期的状态下办理征信报告,会留下污点。

二、停息分期在没有结清的情况下,不能办理任何银行的信用卡,办理房贷和车贷也会被银行拒绝。

三、停息分期银行会在协商上增加很多新的违约条款,如果再次逾期,还的钱会充当违约金,面临的违约成本会比上次更多

八,停息挂账是不是唯一的解决方案?

一、停息挂账是银保监会赋予我们的权利,但绝不是银行的义务。能不能成功取决于运气和谈判技巧。

二,如果申请停息挂账被拒绝,你要保证以后的每一笔钱都是先扣本金。银保监会有要求,信用卡账户逾期超过90天以上还款的扣款顺序是先本金再利息后费用,本金越还越少,申请减免违约金也是可以的。

现在你清楚了吗?如果有需求,可以自己去尝试。

每个人情况不一样,最好是掌握技术方法再去处理,不要乱来。篇幅有限详细技术在此不过多阐述。