曾经的同事因为疫情导致投资失败,产生了信用卡逾期,从而不间断的咨询我信用卡逾期问题,也被催收电话骚扰的苦不堪言受。做为专业的贷款人当然能给出最优化的方案。其实受到疫情影响,很多人都没有了收入来源,信用卡还不上,信用卡额度下调,导致银行的信用卡坏账率直线上升。然而在这段时间里,冒出一个新名词出现在大众眼中——停息挂账。

实际上,停息挂账是银行早就推出的一项业务,顾名思义,信用卡停息挂账其实就是指信用卡出现逾期情况后,持卡人可以去和银行协商,让欠款不再产生循环利息。而原先产生的利息不会消除,仍然会和欠款本金一起挂在持卡人的账户下。

根据《商业银行信用卡业务监督管理办法》第70条规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,这个其实就是停息挂账。

注意:这里有一个词叫“可以”,而不是“必须”。

在此,建议逾期的朋友,认真的考虑一下目前的状况和日后的发展,如果你没有能力在短时间内还清逾期账单,又不想面对大量的催收,且能接受协商还款产生的后果。建议你抓紧联系发卡行申请协商还款,避免长期逾期产生的一些不好的后果。

建议:逾期三个月内抓紧联系发卡行商量事宜,否则效果不见得有效!

最重要的一点,不管能不能处理这个逾期情况,请不要失联,要接听银行的催收电话,虽然会影响你的心情,但适当的接,来电显示为银行打来的电话还是有必要的。

当然,并不是人人都可以申请停息挂账,要申请停息挂账要满足三个条件:

首先要确认信用卡欠款超出持卡人还款能力,然后持卡人要有还款意愿,最后给出合适的理由,因外界因素导致未按还款日期归还贷款,因为失业或者生病等各种原因。符合这三个条件的持卡人,可以直接打电话给发卡行客服,向客服说明自己非恶意逾期,并且告诉自己信用卡还不上的原因然后还要通过银行认可。

协商还款四步走:

第一步:告知协商还款,打电话给银行,了解自己需要还款的金额,具体要还多少本金和利息,如果有分期,必然会有利息,这利息怎么算,都要和银行协商清楚,作为客户本人有权利知情这些内容。算好本金和利息以后,综合自己的还款能力和银行协商好每期还多少本金,客服会帮你登记好。

第二步:等待银行回访电话,等回访电话时间有长有短,比方说浦发,交通的可能当场就给你转接了。但是一般不要超过3个账单日再去协商,如果超过三个月协商就比较困难了。如果银行回访电话来了,说明自己的情况,不要怂,如果是疾病,坐牢,破产,贫困之类原因提前开好证明,可以节省时间。

在这里提醒大家,对于银行的回访电话不要不当回事。如果没有按时提交资料,银行会默认协商失败。

第三步:二次回访电话,就是告诉你是否成功了,一般都是成功的,我们确定好三个点,一共还多少期,一共还多少钱,一共减免多少利息,银行也可能会主动问你要分多少期,一共还多少钱。这里一定要录音,主要是怕银行反悔,我们要留个证据。

第四步:银行签订方案有三种形式,录音,电子协议,纸质协议,一般商业银行都是录音的形式,他们要记录到你欠款结清日为止。这是银行要保留。电子协议是平安银行在用,平安一般协商成功后电子协议发给你签字,也有可能是还完第一期后叫你签字。纸质协议一般是中工农建邮政,工行邮政中行必须线下签字,农行和建设签协议很弹性,线上线下都可以。

结合一些客户申请的经历以及一些粉丝朋友的反馈,目前部分银行停息分期政策公布如下:

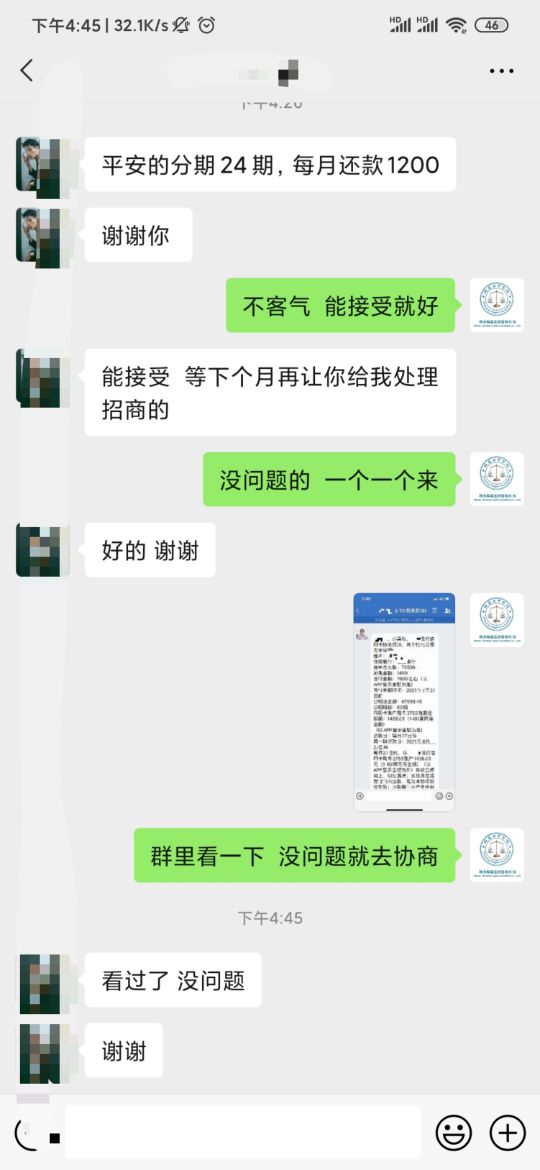

招商:15天左右申请成功,停息分期12至48期!

浦发:3天至10天基本能申请成功,能减免,停息分期24至60期!

兴业:4天至15天能申请成功,偶尔会有减免,停息分期6至60期!

民生:部分需要预付百分之五的首期款,停息分期24至60期!

广发:7天至18天左右能申请成功,部分减免,停息分期24至60期!

中信:10天至15天左右,24至60期,但是会交首期款5%至10%!

平安:15天左右申请成功,部分减免,停息分期12至60期!

中行:30天到60天左右,部分减免,停息分期12至36期,首期款10%!

另外,如果在银行同意了你的申请,办理完停息挂账并且申请分期之后,你必须按照你和银行之间的约定进行还款,部分银行有还款协议书,若后续再次出现逾期,会相当麻烦,甚至被银行直接走诉讼流程。

目前最优惠的政策,银行能允许你分5年60期偿还,大家可以算算,假设你此前的本金利息加一块可能5万块钱,如果能分60期,那么你在未来每个月还不到1000块钱,5年就把信用卡欠账全解决了。而且这5年是不再征收利息的,这对于个人来讲绝对是个解套的好方法。

当然,一方面你得跟银行谈,银行不会主动的跟你谈停息挂账的,甚至很多银行政策很苛刻,不是你想停息挂账就能停息挂账的。另外一方面,如果你真是谈好了,那么对不起,未来5年你这个信用基本也是个停滞状态。因为你这5年一直欠着银行的钱不还,你的信用是有污点的,这5年你就不要再想什么买房、买车再用贷款了。

尽管听起来很好的样子,但是想要成功申请办理停息挂账,还是有一定难度的,需要提供一些证明材料。但是不管怎么说,尽力跟银行沟通是最重要的,但切忌不要提一些过高的要求,比如你只欠款几千块钱,就想跟银行分60期偿还,想想就不现实,当然银行也不会同意。