对于卡逾期的朋友们来说有一个很火的词就是“停息挂账”

那么我们来讲讲“停息挂账”

“停息挂账”是我们通常的叫法,本质是与银行达成分期还款,依据是国家商业信用卡业务银行监督管理办法第七十条的规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,个性化分期还款协议的最长期限不得超过5年。

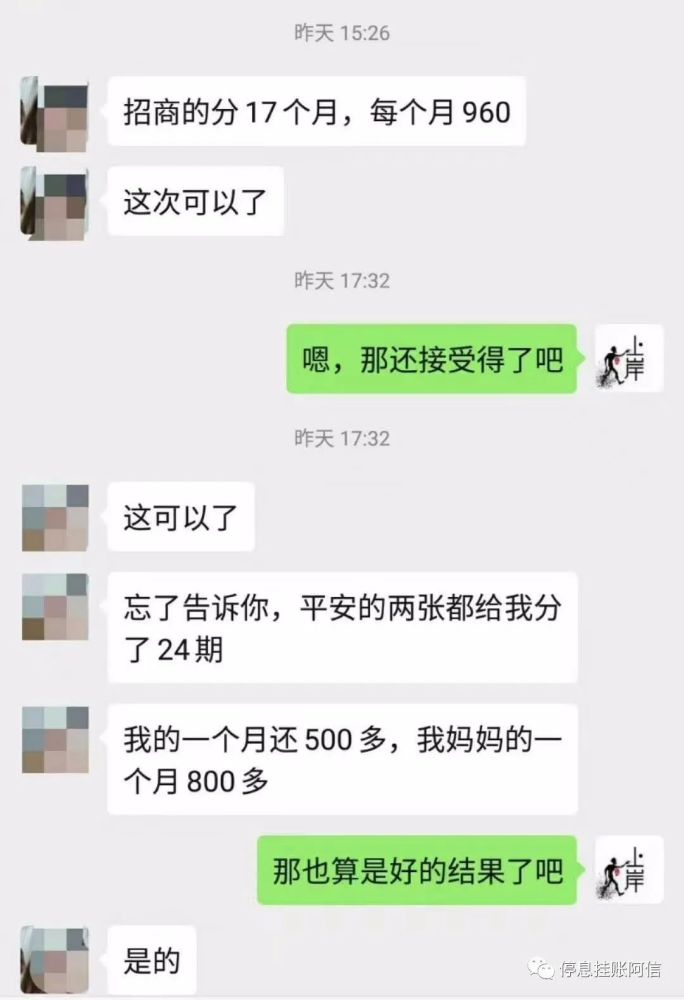

逾期的朋友们最怕银行或者第三方机构催收,无论是电话也好、上门也好都对我们的生活和工作造成很大的影响,如果当你无力偿还银行的时候,可以向银行申请协商分期还款,也就是用分期还欠款,同时可能会减免掉部分的利息和违约金。最长分期60期,也就是5年。

信用卡停息挂账三大条件

1、要确认信用卡欠款超出持卡人还款能力:比如你欠款20万元,但是月收入才5000元,这种明显就是欠款超出还款能力的表现。

2、持卡人要有还款意愿:这个指在逾期之前马上跟银行沟通,并且进行协商,而不是还不上马上就更换联系方式,逃避银行催收。

3、给出合适的理由:因外界因素导致未按还款日期归还贷款,因为失业或者生病等各种原因。符合这两个条件的持卡人,可以直接打电话给发卡行客服,向客服说明自己非恶意逾期,并且告诉自己信用卡还不上的原因然后还要通过银行认可。只要银行认可你的理由,办理停息挂账就成功一半了。

银行同意停息挂账后,你就要和银行按照《商业银行信用卡业务监督管理办法》签订个性化还款协议。在个性化还款协议中,要约定好还款周期、具体还款日期、每期还款金额,以及年费、利息和其他费用等。这里推荐账单分五年共六十期还款,这样能够减少很大的经济压力。以上即是“信用卡停息挂账条件”的相关介绍,希望对大家有所帮助。如果你的信用卡还不上了,又筹不到钱还款,那么停息挂账无疑是最好的解决方法,当然前提是得获得银行同意。

银行为何不同意负债人停息挂账?

1、银行发放信用卡的本意是为了盈利的,并不是公益性的,信用卡盈利的部分就包括利息、年费、取现刷卡的手续费、分期的利息和手续费、罚金和罚息等等。

2、持卡人在办理信用卡的时候,都是有一份合约的,持卡人信用卡逾期本身就是违约在先,所以主动权是在银行的手里。

3、停息挂账意味着利息停止,收回欠款的周期更长,也会增大出现坏账和二次催收的风险。

想要停息挂账,持卡人一点要做好以下三点:

显然银行不会轻易同意负债人停息挂账,但是很多事,不去做又怎么知道呢?自己多致电银行进行协商,委托第三方机构协商,但是前提我们需要展现出诚意,停息挂账是有可能申请成功的。

1,面对催收不能逃避,持卡人和银行催收之间的电话都是有录音的,如果持卡人本身在催收期间,语言恶劣,撒谎,失联等等,那么这样的话你申请停息挂账的几率就大大降低。

2,说明实际情况,不要银行不对你进行催收,你就不管不顾,自己应该主动联系银行,说明自己目前的经济情况,失业状态,家庭困难等等。让银行也切实感受到持卡人的难处

3,主动联系银行,自己提出停息挂账和分期的需求,明确告诉银行自己收入多少,多久能开始还款,最高能还多少,想多少期,记得不要狮子大开口,说一些不切实际的话,比如你欠款一万,你说想分60期偿还,不现实的,银行也反感。

申请协商还款或停息挂账的话术和技巧特别重要,不要盲目去操作,避免错过最好的申请时期!