欧界报道:

受疫情期间的裁员、失业和降薪影响,国内的信用卡烂账攀升。

焦头烂额的不仅是还不起信用卡的人,还有发卡和发钱的银行。催收回收率在年初达到新高,法院要处理的信用卡纠纷诉讼案件也多到头疼。

随之而来的是银行的不良资产开始暴增。信用卡的逾期风险向雪球一样越滚越大,各大银行开始寻求风险寻租,纷纷开始发行信用卡不良资产支持证券。包括招行、农行和交行的数家大行开始寻找"接盘侠。这几年内,银行已经不知不觉有了超过200亿的信用卡不良资产。

如此庞大的不良资产,怎么办?先甩锅呗。

2020年的银行不良贷款将达到3.4万亿,而2019年的数字只有1.1万亿。可见今年的不良贷现象的严重程度。而且因为今年情况特殊,很多贷款实际上得到了额外延期,明年的情况可能更不乐观。

我国对于不良资产证券化比较谨慎,为了防范金融机构向民间嫁接风险,2008年不良资产证券化被停止。在2016年开始重启。不良资产证券化实际上是"舶来品",在银行体系坏账严重的欧美国家和日本都比较流行。

反过来说就是,如果不良资产证券化开始流行了,证明银行的坏账率开始上升了。

这从国内的银行信用卡现状上也能得到证实。早些年银行在发行信用卡和管理逾期问题上,都欠缺把控力。一边是无节制、无门槛地发卡,一边是客户缺乏理财知识和还卡自觉性。

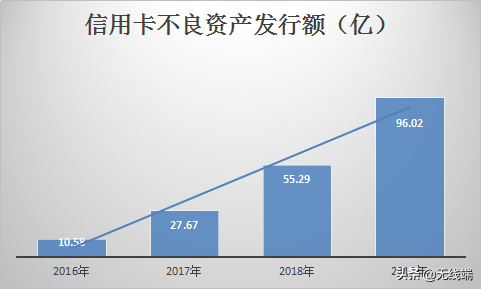

监管部门此前也重开绿灯,允许银行向资管公司转让个人的不良贷。从2016年开始,信用卡不良资产发行量逐年递增,从最初的10.58亿到2019年的96.02亿,整整九倍之多。

民间信用卡逾期使得银行资产承压。不仅是个人零散的信用卡还不上,小微企业破产带来的贷款也是大头。很多人生意失败,没有收入;或者是工作降薪、调岗,只能一直以贷还卡。

仅上半年全国的信用卡逾期金额已经达到了854亿,逾期率猛增。银行"鸭梨山大",不良资产对于银行来说就是包袱和拖累,必须先甩为快。

但更让人担忧的是目前这种"全民负债"的情况。不止是信用卡,网络上的小贷平台、微贷平台如此之多,花呗、借呗、白条随手可得。欠债群体年轻化现象非常严重,据招行的信用卡用户数据显示,90后、00后占比40%。同时,逾期率最高的群体也一样是这些90后及00后。

不仅如此,我国的储蓄率连年下降,35岁以下的人中有56%都无存款。而已经工作的90后别说存款,不负债已经不错了。超过49.31%的中国90后都有至少一笔或以上的借贷,人均负债数字是,12万。

来源:线上采编,如涉及版权问题或者寻求报道,请及时联系欧界传媒网o2ojie.com!

欧界传媒丨JieMedia

七年专注有深度的互联网世界