最近,有小伙伴在后台留言,自己持有的一张广发银行信用卡,因资金暂时周转不开无奈逾期,账单金额元。大约一周之后银行打来电话,提醒还款,并由此产生约600元的逾期费。小伙伴询问了银行客服之后仍不太明白,这600多元的逾期费是怎么算的?

如今,信用卡的申请变得越来越容易,年轻人几乎人手一张,但当我们享受信用卡无息透支消费的同时,是否对万一逾期之后所产生的费用也心中有数呢?今天,我们就跟大家聊聊“逾期费用”这个话题。

2016年4月,央行发布《关于信用卡业务有关事项的通知》,提出在2017年1月1日之后,将滞纳金统一改为“违约金”,并沿用至今。改为“违约金”的好处,一是逾期费用利率不会超过24%的法律红线,二是不存在利滚利的现象。

违约金的收取标准

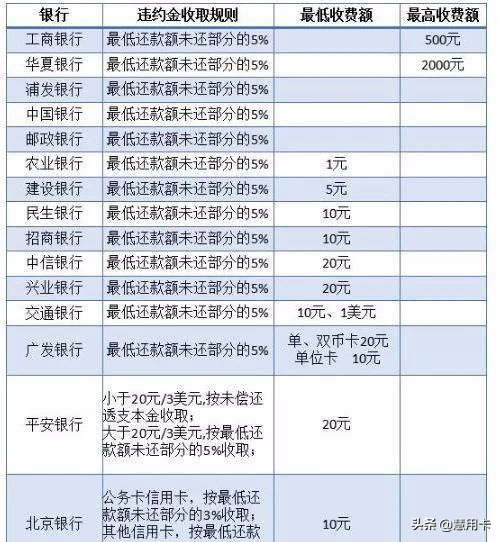

目前,各大银行的违约金基本是按照“持卡人每期最低还款额未还清部分的5%”进行收取;同时,针对不同类型的信用卡、不同类型持卡人,一般还会有一个“最低起步价”。

比如文章开头提到的广发银行,会按照持卡人在信用卡系统的“靠谱值”进行违约金的阶梯收费,如果靠谱值≥750,最低起步收取10元;750>靠谱值≥620;最低收取20元,靠谱值<620,最低收取30元。

另外,广发银行还规定,如果客户连续两个月(含)以上未按时还清每期最低的还款额,违约金收取标准将提高到6%。

以下是部分主要银行违约金收取概况:

这里额外说一下“最低还款额”。多数银行规定,信用卡账单的最低还款额是账单当期总金额的10%,但也有部分银行,比如中信、光大的个别信用卡,这一比例可以降到5%。而我们认为银行信用卡中心自2017年以后的“违约金”处罚方式有了很大的变化,甚至有很多用户的信用卡仅仅违约金就高达10%左右,主要的是,在通过我们对于几位信用卡用户的逾期金额以及全款金额的计算我们发现,目前很多银行的“违约金”处罚方式不明确,甚至有很多信用卡用户反映是按照全款进行处罚的。

主要的是,在面对信用卡中心高额的“违约金”处罚,很多信用卡用户表示受不了,也还不起,主要的是,这些想和这些银行进行协商还款实在太难了。