关于个人信用,大部分人还是不太重视,所以不经意就会忘了还信用卡、借呗、花呗、京东白条之类的,逾期一旦在个人征信上留下记录,将会影响以后贷款、信用卡的申请。那是不是有了逾期记录,就一定申请不到贷款了呢?

当然不是,学会这招,有逾期也能贷到款!

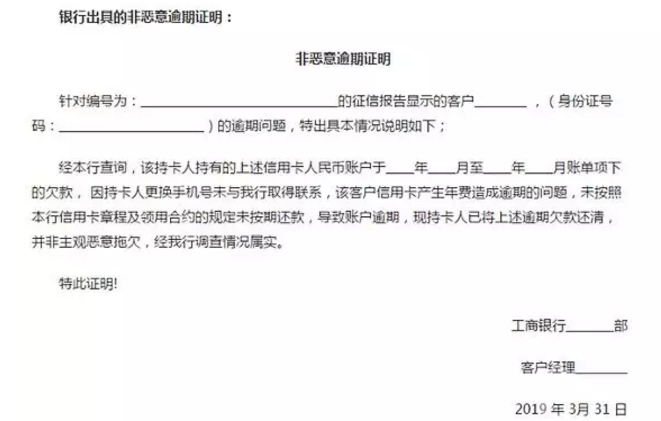

第一招:非恶意逾期证明

逾期分为恶意逾期和非恶意逾期,如果是一些特殊的非恶意逾期,是可以跟银行沟通开证明的,有一个客户就是征信逾期,去银行开了这个非恶意逾期证明,后来也顺利批了200万!

非恶意逾期证明

那什么情况下可以开“非恶意逾期证明”呢?

划重点了,记住以下情况的逾期都可以帮客户开证明,轻松解决逾期问题

1.欠银行年费导致的逾期

申请的信用卡放在一边没用,也没销户,如果有年费的话是会产生逾期的,这种情况当事人可以到相关银行开证明,一般不会影响正常的贷款。

还有没有收到信用卡,或者信用卡未激活也会产生年费的,比如兴业银行信用卡未激活也要收年费。

2.小额欠款、短期造成的轻微逾期

如果信用卡只是欠了几块钱、晚几天还款造成的不良记录,大部分银行是可以提供小额容差、容时服务的,容差金额大多在10元以内,时间大多在2-3个自然日内。

3.第三方代理业务造成逾期

第三方未按照合同约定按时还款造成的逾期,比如汽车经销商代办汽车消费贷款业务、房地产开发商代为办理的按揭业务、代理方等第三方代理还款等,因第三方的原因未及时还款,比如将款项挪作他用,而造成逾期的。

4.单位原因导致个人公积金贷款逾期

公司或单位未及时缴存公积金,造成个人公积金贷款未及时还款的。

5.因身份信息被盗用,产生不良信息

碰到这种情况,首先应向公安机关报警,并且到银行填写否认办卡或者贷款的声明书,同时银行会启动最长3个月的调查处理期。经过调查以后,一旦确认贷款或是信用卡与客户人无关,银行就会消除你的的征信记录。

6.特殊职业从事人员

比如武警、医护人员、战地记者等职业,或者需要去战争区域、地震区等连续几个月不能回来,而且通信也不方便的的这种情况下,如果出现信用卡逾期,而导致出现信用不良记录。出现这种情况,可以到工作单位开具相关证明,提供给银行,银行可以修改客户征信记录,并且对于产生的利息、滞纳金给予优惠。

7.买房遇到特殊情况导致退房

个人贷款买房后又因各种原因退房,开发商退还了个人首付款,但没有及时办理贷款结清造成的逾期。

8.按揭房出售但未办理转按揭

个人将按揭房出售,但是没办理转按揭,购房者未按时还款造成的逾期仍记录在自己名下的。

9.非个人原因所造成的逾期记录

因为个人不了解银行还款日的规定或银行工作人员没有明确告知还款日,或者贷款利率调整、还款日变更时银行没有告知个人等原因造成个人没有按合同约定及时还款,结果个人信用报告中出现逾期记录。

(注:以上情况,因通常情况下贷款合同中会约定银行不会就利率调整进行通知,所以这类逾期仍属本人责任,比较难开非恶意逾期证明。)

“非恶意逾期证明”怎么办理?

请携带你的身份证以及信用卡,和银行沟通好之后,银行确认可以开具【非恶意逾期证明】,银行会开具该证明。

注意一点,办理【非恶意逾期证明】的一条大前提条件是欠款须还清,如果有当前逾期,还上后才能办理。

后续注意事项

当然,信用卡逾期欠款还清之后,立刻销卡是非常错误的行为。因为信用卡还款信息会被央行征信系统滚动记录24个月。如果用卡终止,对应的记录也不再滚动,而是长时间保存下来。这样每次查询都只能看信用不良。

因此,就算信用卡发生逾期还款后,最好不要还清欠款后立即注销信用卡,而应该坚持再用卡两年以上,且保持期间的信用良好,这样就能靠滚动记录把不良记录从征信系统里去掉。

第二招:换一种贷款方式

银行对征信那么严格,其实也是怕客户没有还款能力,贷款收不回来。所以贷款时要充分展现自己的还款实力,比如收入证明、保险、公积金、理财证明等等。

如果逾期非常严重的时候,无法申请信用贷款的话,可以选择抵押贷款,而且抵押贷利息比信用贷低一点。

(不过小融还是建议不是迫不得已不要抵押财产)

第三招:时间和选择很重要

逾期记录并不是终身携带的信用污点,逾期之后按时还款、保持良好的信用,5年之后,逾期记录会自动消除。

而如果你在这5年内想要贷款的话,并不是每一家银行、每一个贷款产品都对逾期那么敏感的,可以选择一些低门槛的贷款产品,比如有的贷款产品就只要申请人无重大诉讼或纠纷记录就可以。

以上这些都是事后补救之法,但最重要的还是自己平时要注意保护征信,避免逾期。明确每张卡的账单日、还款日、还款金额等,定制闹钟或者台账提醒自己。