透支利率,上限为日利率万分之五,下限万分之三点五(对应的年化利率上限约为18.25%、下限约为12.775%)

中国人民银行下发《关于推进信用卡透支利率市场化改革的通知》,自2021年1月1日起,全面放开信用卡透支利率,从此,信用卡再无利率限制,但目前大多数银行仍旧执行原政策。

违约金,未能按期偿还对账单列明的最低还款额的,还应按最低还款额未偿还部分的5%,支付逾期还款违约金。

分期手续费,中、农、工、建等银行手续费月费率0.6%,年手续费率7.2%,分期12期归还年化利率13.3%。

分期付款逾期更可怕,不但要承担高额手续费,还要承担逾期金额18.25%的利息,以及逾期部分5%的违约金,年化后承担的利率高达40%50%甚至100%。

催收费用。(包含律师费)

下面一个案例中,持卡人徐某某透支元,逾期一年四个月,发卡银行竟然要求持卡人偿还违约金和利息高达元,年化利率高达56%。

(常州市金坛区人民法院(2020)苏0413民初6120民事判决书,2021年3月4日判决)

阳光在中国裁判文书网中输入“年息24%”,限定2021年公开判决书,案由信用卡纠纷,搜到判决35份,然后输入“年利率24%”,其他条件同上,共计搜到4000多份判决,阳光查看了其中50份左右的判决书。

利息、逾期付款违约金、分期付款手续费等费用,以每期未偿还透支本金为基数,自银行记账日起计算至实际清偿之日止,信用卡领用合约约定的标准计算,总计不得超过年利率24%。

接着我们看上面的判例,法院判决,徐某某应以未还本金为基数,按信用卡领用协议约定的标准计算,利息、手续费、违约金之和不超过按年利率24%为标准偿还利息,按照逾期16个月计算,利息为9568,法院判决实际减免息费高达元(截止起诉日)。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第一条第二款明确规定,金融机构不适用本规定,对于持卡人要求按照年利率不超过24%计算透支息费的请求不予支持,利息、违约金按信用卡领用协议约定的标准计算并未违反法律行政法规的规定。

信用卡尽量不要逾期,逾期时间越长,利息违约金越高导致利滚利难以还清,只能走司法程序。

信用卡逾期后,年利率高达18.25%,违约金为未偿还最低还款额的5%,到第十个月后,最低还款金额应为全部未还款金额,所以第十个月起,利息违约金相加高达78%以上,由于利息按月计算复利,违约金按所有未还金额计算(包含上期违约金),息费将逐月增加,导致难以还清。

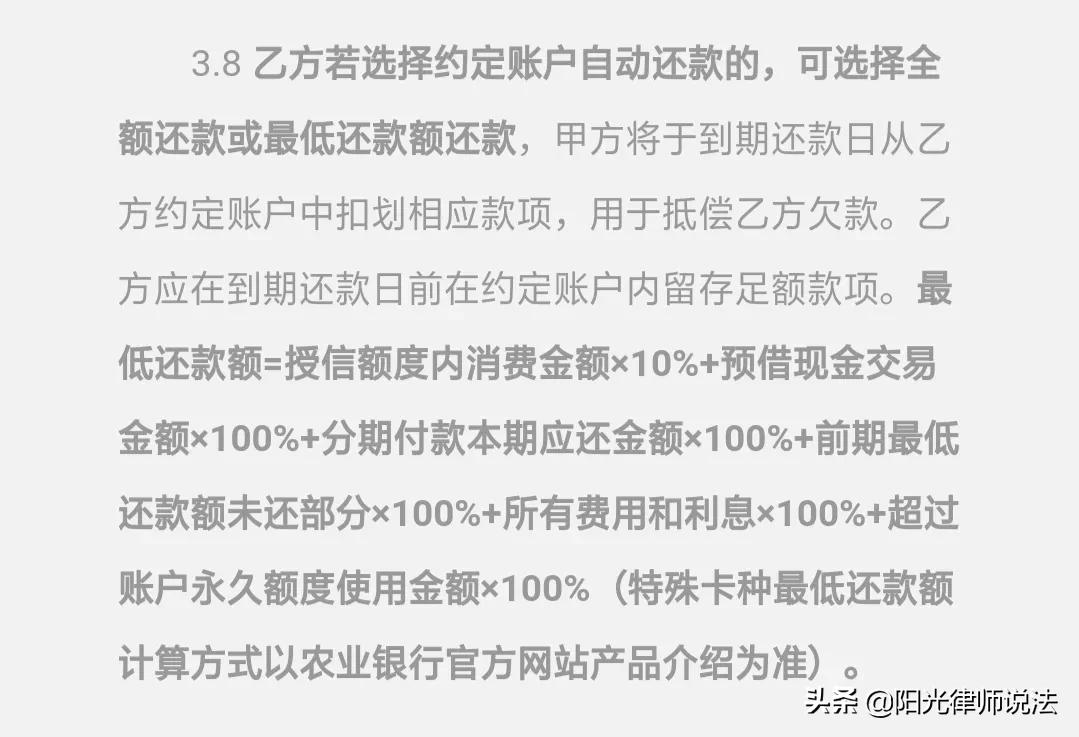

下图是中国农业银行信用卡领用合约中最低还款金额计算公式,大多数银行都一样。

注意:透支现金最低还款金额应为100%。

尽量赶紧一次性付清欠款,否则息费逐月增加,难以还清。

和发卡银行进行协商分期还款,要求减免息费,最长还款期限五年。

《商业银行信用卡业务监督管理办法》第七十条在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

小提醒:对于息费超过24%的,应该坚持银行减免,可在中国裁判文书网上查询该发卡银行起诉透支人后被法院判决按照24%计算的判决书,坚定自己谈判的底气。