银行信用卡是我们生活中最常见也是使用率最高的金融产品之一。综合人民银行公布的数据显示,截至2021年末,全国共开立信用卡和借贷合一卡8亿张,同比增长2.85%;人均持有信用卡和借贷合一卡0.57张。

而这8亿信用卡持卡人在实际的使用过程中,难免会出现各种问题造成逾期,而造成逾期后如何善后成为大众关注的焦点,最关键的是,在最近这几年我们发现,信用卡用户逾期后向银行寻求合理妥善的解决方案后遭到拒绝,随后就会接到各种“身份不明”人员拨打的催债电话,但是,这些几乎每天都给逾期的信用卡用户拨打电话的人不仅仅无法提供合理的身份信息,甚至于当逾期的信用卡用户要求他们提供身份信息核实都能遭到拒绝。

在接到这些自称为收到银行委托而且“身份不明”人员的催债电话后,逾期的信用卡用户也曾多次向银行进行核实信息,介于逾期的信用卡用户无法提供准确的催收人员信息,最终遭到到侵害行为的信用卡用户只能不了了之。

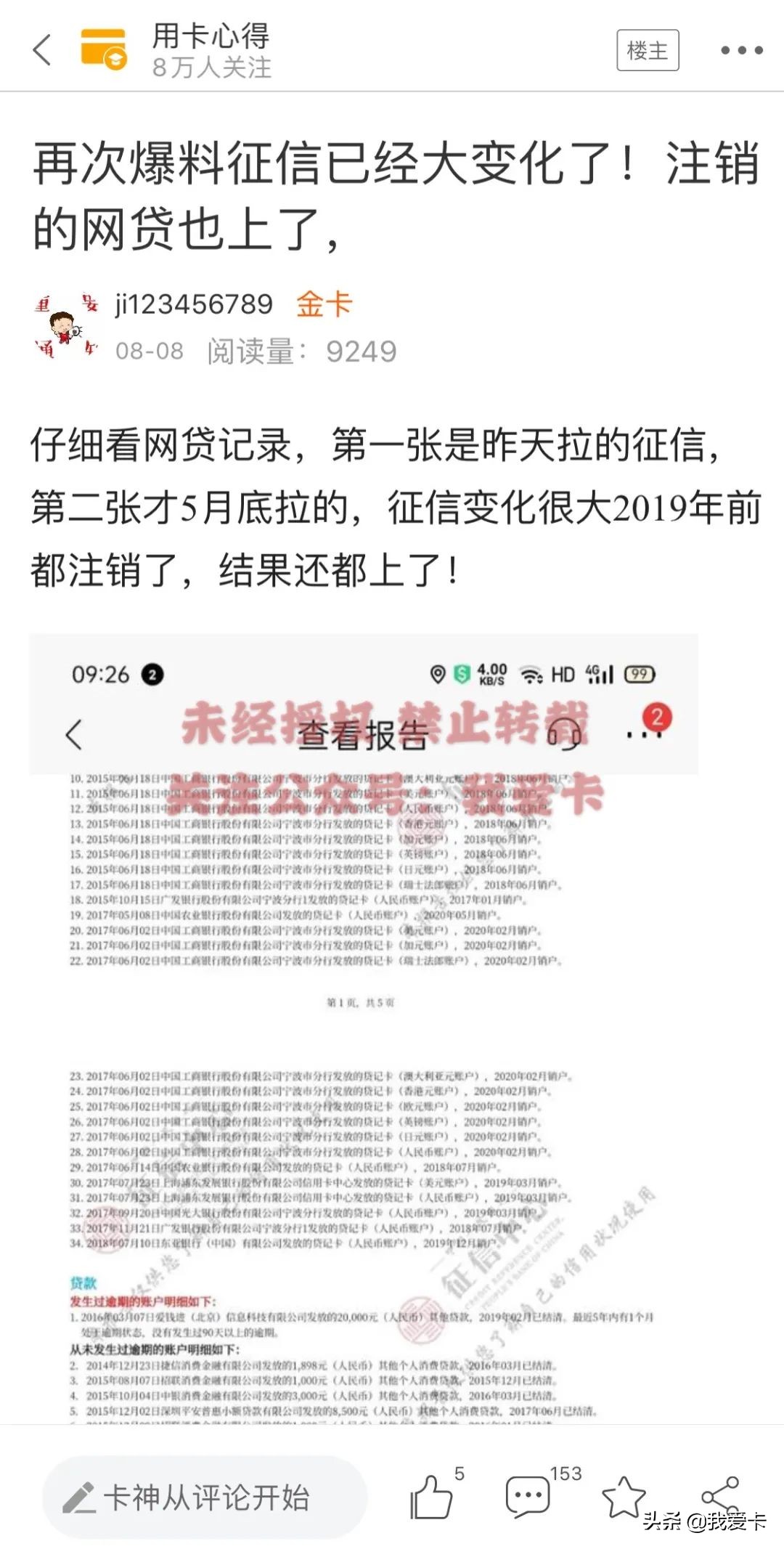

而最关键的是,综合信用卡市场实际情况来看,银行信用卡不仅在用户逾期后催收存在问题,甚至于在信用卡用户办理信用卡的时候同样存在“审核不严”的问题,据河南的赵先生表示,他的信用卡并非是通过银行办理的,而是在当地有专门代办信用卡的公司或个体,当我们申请的时候通不过银行的审核时,我们便找到了这些专门办理信用卡的公司或个人,而经过他们的包装之后,几乎时间不会太长就会收到信用卡。

当时我也感觉到非常郁闷,因为我申请信用卡时填写的都是真实的资料,而这些代办信用卡的人员办理信用卡的时候几乎所有的资料都是伪造的,我就在想,为何我填写的真实资料通不过,反而这些代办信用卡的人员通过虚假资料包装一下就能审核通过呢?这一点一直都让我不明白。

其实,根据我的了解,很多没有经济能力的信用卡用户几乎都是通过线下代办信用卡人员办理的,而因为他们现实的经济能力不足,导致逾期也只是一个时间问题,而在他们逾期后,每天所要面对的就是“身份不明”人员的催债,最关键的是,在这些“身份不明”人员催债的过程中,还涉及到了信用卡用户的亲属好友以及相关的关联人员,我们暂且不说就职的单位,那么通讯录里面的联系人为什么受到恶意骚扰,这一直都是困恼信用卡用户的难题。

也就是因为如此,很多信用卡用户在遭受到“身份不明”人员的非法侵害后,就会直接拨打银行客服电话进行质问,而最搞笑的是,这些银行客服一边不承认这些“身份不明”人员是他们委托的,另一边又无法解释,这些“身份不明”人员是如何获取到银行的用户信息的。

大家或许都有注意到,在这些“身份不明”人员催收过程中,一旦涉及到他们的身份信息,他们总是以各种理由拒绝提供,甚至于就连证明他们是真的受到银行委托的相关依据他们都不敢提供,最后,就连信用卡用户要求提供债务清单的请求他们也都无法满足,说白了,这些人到底是不是银行委托的催收人员,至今无人能搞的清楚。

而既然无法搞清楚这些自称为银行委托的催收人员身份信息,那么信用卡用户就开始向合法的利率标准进行靠拢,说白了就是以受到侵害为由和这些银行进行沟通协商,但是,这种协商的成功几率是非常小的。

因为,在最近这几年里,很多信用卡用户向银行提供了各种证明资料后也遭到了拒绝,而他们拒绝和信用卡用户协商还款请求的理由也是非常奇葩的,大部分都是银行客服自称为逾期的信用卡用户有经济能力偿还全部的债务,完全不顾逾期的信用卡用户实际情况。

当逾期的信用卡用户面临银行的拒绝协商行为,他们经济能力又无法偿还现有的信用卡债务,最关键的是,他们无法承受高额的违约金和复利计息产生的高额费用,所以,到最后违约金越来越多,逾期的信用卡用户越来越偿还不起,只能继续导致继续逾期了,因为他们也没有办法偿还这产生的高额债务,更是因为他们确实也没有经济能力来承担这高额的债务。

在与逾期的信用卡用户协商的过程中,通常也会遇到银行客服给予的协商还款方案是逾期的信用卡用户承受不了的,而银行客服在这个时候就会说,给你们几乎进行协商了,但是你们不接受这种理由,完全不顾逾期的信用卡用户是不是真的偿还的起。

知名媒体人徐亮表示,对于银行来说,在面对逾期的信用卡用户要求协商还款的时候,银行首先也得面临自己的问题,因为“身份不明”人员的非法讨债行为以及在信用卡逾期后产生的高额利率超出了综合年化利率的标准,还有在逾期的信用卡用户提交完整的协商还款证明材料后他们以自认为的行为拒绝逾期信用卡用户的协商请求。

这对于现在的银行来说都是问题,而其中存在问题最多的就是,逾期的信用卡用户逾期后遭受到“身份不明”人员的非法侵害,而这些是如何获取到银行用户的个人隐私信息的呢?这一点银行一直都无法给出一个合理的解释,而这一点通常也涉及到了非法出售、转让公民个人隐私的行为,更涉及到是否存在“共同犯罪”的行为责任追究的问题。

最关键的是,截止到目前为止,银行已经无法控制“身份不明”人员的侵权行为,因为据了解,很多“身份不明”人员无法催收到债务时,这些所谓的“身份不明”人员也在通过非法渠道出售或转让银行的用户信息,这样一来,也就形成了间接侵权的行为了,这就是为什么很多人无法协商的关键吧。

徐亮同时还表示,目前信用卡市场的乱象就是这些“身份不明”人员的身份信息以及在催收过程中形成的侵权行为,而如何杜绝这种情况发生,更是目前信用卡市场所面临的的关键问题,毕竟,这关系到了8亿人的合法权益。