花呗诞生之时,信用卡毁灭论甚嚣尘上,时至今日,花呗还是那个花呗,而信用卡搭载移动支付及数字化内核已演化成花呗、借呗的集合体。信用卡不仅没有倒下,反而凭借优惠的利率和丰厚的权益变得更强。

撰文|木音

出品|支付百科

就国内零售银行市场现状来看,零售业务已成为各银行收入增长的中流砥柱,而信用卡又在零售中占据核心位置。疫情突如其来,信用卡首当其冲,银行在稳定资产质量的同时也嗅到消费和现金分期的增量需求,随即在获客、权益上打响拉新之战。

不久前,有信用卡机构悄然上线了一个“全民易分期”的申请入口,如果申请成功,用户可以同时在线下指定商户进行分期消费和信用卡申请。其与普通信用卡业务最大的不同之处在于,在用户拿到实体信用卡去网点面签激活之前就可以获得授信,并可在指定的合作商户内完成信用消费。

除此之外,近期广发信用卡也低调推出了一张自带备用金的信用卡,名为“大吉大利卡”。这张信用卡的特别之处在于,除了信用卡消费额度之外,发卡就配有额度最高5万的备用金,随时借取,不使用不产生任何费用。

这笔备用金支持6期、12期,借还使用和利息上有相应优惠。与市场上用户常用的现金分期产品借呗、微粒贷相比,广发信用卡附带的现金分期在客户的需求满足上相对较有竞争力。

“发卡即享消费额度和现金分期额度,两个额度互相独立,互不影响,从客户个人的整体信用进行授信,它把客户的现金分期需求前置,能够开卡就为客户提供消费需求、分期需求的额度和产品,这算是信用卡的一个小小的创新。不仅如此,发卡流程实时审批,虚拟卡介质的形式更加高效便捷。客户开卡当场就能在发现精彩app中完成虚拟卡激活,绑定支付宝、微信进行线上线下消费。在权益上,终身免年费也是从用户角度出发进行的产品设计,符合当下被互金产品覆盖的客户的需求。”广发信用卡相关人士表示,在几乎没有任何宣传的情况下,不到两个月的时间内,发卡量远超预期,这在广发卡内部甚至今年整个信用卡行业来说,都是比较不错的成绩。

毫无疑问,在具有提前消费和信用消费需求的群体心中,信用卡除了要具备免息透支基础金融服务功能,权益、现金分期等方面独具特色会更有吸引力。差异化、多样化服务已然成为信用卡获客的关键,更是一定程度上成功反击了花呗、借呗等互联网金融产品。

金融服务数字化是银行转型的一大趋势,在信息流广告和直播电商浪潮中,银行以往以分销渠道为主导的传统增长模式逐渐开始失效,获客营销向数字化、互联网化倾斜。进件方式的改变,必然也会冲击银行线下营销网络。

银保监会披露的数据表明,今年共关停的银行网点已经高达1700多个,明显超过往年。银行网点撤销自然降下来不少人力成本,从六大行2019年年报数据来看,银行人员相较于前一年减少了超一万人。

银行零售获客方式从线下迁移至互联网已是未来的主流方向,而疫情加速了这一趋势。线下网点被摁下暂停键,全民无接触概念兴起,从申卡到便携式移动支付绑卡,用户对全渠道享受信用卡服务的需求上升。

无论是基于降本增效的考虑,还是拉新方式的革新,银行结合年轻客群的消费习惯加速向直播带货、线上营销端渗透,以寻求更多的增量优质用户。这不仅是信用卡玩家的标配,众多支付、消费金融机构也在后疫情时代加入直播带货大军。

在广发银行近期组织的一场直播在线推广活动中,权益丰厚的大吉大利信用卡配合生动有趣的解说,为广发银行带来了喜人的发卡量。有广发信用卡持卡人向「支付百科」称,线上就能申卡,完成面签后还能选择虚拟卡绑定微信、支付宝刷卡消费,方便不说,还能享受终身免年费,和优惠大礼包。

银行加码信用卡线上营销,比拼权益厚度,实质上是为了提升用免年费户体验,而当下用户体验恰恰是各大银行的竞争焦点。客户体验是银行的无形资产,能间接为银行带来业绩,放眼全球,客户净推荐值较高的银行在业绩方面远超同行。

银行在产品同质化、金融科技迭代等因素中需要塑造良好的用户体验,考验银行产品创新能力和权益的靠谱程度。做到这些,传统银行才能与具有互联网先发优势的花呗们更好地竞争。

信用卡好不好、权益是否实在,自然是用户说了算。在千百种信用卡里,用户会带着一个权益标尺去丈量每一张信用卡的厚度,这个标尺的参考标准或来自其他银行的同类产品,也可能出自花呗、借呗、网商贷等明星互联网产品。

就广发银行的大吉大利卡而言,其卡版设计有招财进宝、经典红、上上签和祥云版四个版型,尊享卡卡片有招财进宝和经典红两款,优享卡卡片有上上签和祥云版两款。个性化的卡面满足不同用户的审美需求,卡介质支持虚拟卡和实体卡,及虚拟卡转实体卡的体验。

权益方面,终身免年费是其一大特色。大吉大利优享卡终身免年费,而尊享卡在绑定支付宝或微信之后刷6笔88元,就能返还188元年费。此外,尊享卡在激活1年内,连续12个月每月刷2笔88元,月月可领现金红包,最高能领188.88元。

大吉大利卡产品还推出首提礼和还款礼权益。其中,首提礼是持卡客户一年内首次成功办理乐享财智金现金分期,提款金额大于等于一千元时,就能获得广发商城20元商品券,同时获得50元还款券;还款礼是持卡客户首次办理乐享财智金,提款金额大于等于三千元且连续六个月按时还款,就有机会获得广发商城50元商品券及50元还款券。商品券可以直接在广发商城兑现,支持0元购,而还款券能用于直接抵扣未出账单。

同时,大吉大利卡针对老用户给出价值十万元的重疾险。持卡人成功办理了两次乐享财智金现金分期且持卡满一年,每次提款金额大于等于三千元,即能获赠十万元重疾险。获赠重疾险的持卡人患恶性肿瘤时,自动投保,保障期为一年。

对于新用户,大吉大利卡提供的保险权益比业内同类金卡更具特色。大吉大利卡包含50万元交通工具出行意外险,此意外险不仅能理赔乘坐火车、轮船、汽车发生道路交通事故,而且还包括驾驶或者乘坐非机动车发生的交通事故。

大吉大利卡免息期较长,能给持卡人带来充裕的资金周转时间。大吉大利卡有效期5年,最长50天免息期。积分方面,普通消费送积分,微信、支付宝消费也能享一样的积分待遇,另外在持卡人生日月能获得额外奖励积分。

依托广发银行的合作商户资源,周五广发日实时赠送消费优惠券,享受星巴克等餐饮大牌周五5折,9折兑换超市购物卡,爱奇艺、腾讯视频APP会员低至5.5折,绑定美团首笔随机立减最高68元等。

卡券、积分权益的核销是信用卡权益真正落入用户口袋中的最后一步,广发银行通过发现精彩App为用户提供一站式线上核销兑换服务。

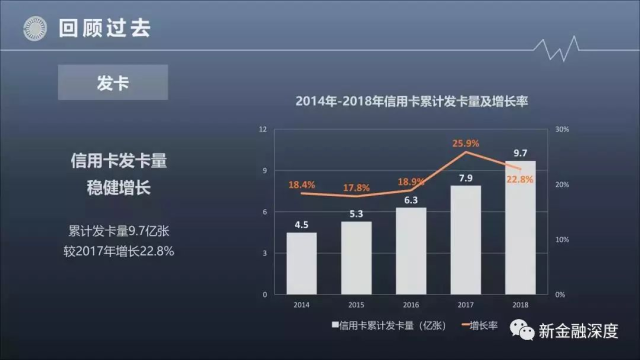

从信用卡市场发展轨迹来看,中国信用卡业务历经三十五年浪潮波动,从最初的不足一百万张一路扩张至近十亿张,如今信用卡市场已从2017年前后迈入存量市场。

数据显示,2017年信用卡发卡量从2016年的4.65亿张猛增至5.88亿张,累计发卡量同比增长超26%,增速创历史新高。同时,信用卡应偿信贷余额也从不足一万亿拉升至2017年的5.56万亿。

在存量阶段,银行信用业务面正在努力克服两个困难,其一为以花呗、借呗为代表的互联网金融产品正在全力蚕食市场,其二为客群年轻化所产生的个性化、差异化需求冲击。与互金产品相比,信用卡的优势在于融资成本低、权益丰富,但便捷性、灵活性相对较差,并且部分信用卡服务过于单一,只支持刷卡不支持现金分期。

若想冲破互联网金融产品的围堵,银行则需要增加信用卡附加值,满足持卡人多样化需求。广发银行大吉大利卡既支持移动支付发放积分,又支持消费分期、现金分期,在利息相对较低的情况下,大吉大利卡的优势就显现出来了。

据麦肯锡一项信用卡调研结果,越年轻的客户群体对银行越挑剔,满意度也大打折扣,因为年轻客群的使用需求更复杂,他们热衷定制化的服务,追求令人惊喜的功能。洞悉用户消费使用偏好,提供具有明显差异化的用户体验,成为各家银行在存量市场中挖掘增量用户的重要抓手。

7月份社会消费品零售总额3.22万亿元,环比增长0.85%,同比降幅逐月收窄。伴随消费复苏,信用卡市场也在升温,各大银行陆续打响拉新战。在这场后疫情时代的信用卡大战中,我们能看到广发等银行不仅在营销渠道上广开门路,而且对用户作出终身免年费、送红包等让利调整,以求用户驻足办卡。

毕竟,在互相比惨的当下,谁留住了用户,谁就是王。