银行业必须越来越多地面对以前从未遇到的挑战,业务发展的逻辑不再是线性的,「不连续性」可能成为整个行业发展的显著特征和常态。

——馨金融

洪偌馨/文

作为过去几年中国消费金融大爆发的一个缩影,信用卡业务迎来了进入中国30多年来的一个发展高峰。

央行发布的支付体系运行总体情况报告显示,过去两年(2017-2018),全国信用卡在用发卡量增加了2.21亿张;人均持有信用卡则从0.31张上升到0.49张。银行卡授信总额增长了6.26万亿,应偿信贷余额则增加了2.79万亿。

以发力信用卡业务最猛的四家股份行——平安、浦发、招行、中信的财报数据来看,2018年,其信用卡业务除了延续较高的增速、贡献可观的利润之外,还呈现出几个新的特点:

信用卡业务在银行零售金融的转型中扮演越来越重要的角色。已经成为几家股份行最重要的利润中心之一,不仅直接带来了利息收入等直接收入的增长,同时也间接带动了借记卡等其他银行生态圈业务的发展。

信用卡成为与金融科技关联最为紧密的板块。除了银行内部加速推进金融科技创新在信用卡领域的应用,贯穿从获客、风控到运营的全流程,提升运营效率和用户体验。银行之外,还孕育出不少新的商业生态,例如信用卡代偿。

过去一年金融市场环境趋紧、监管趋严等因素使得信用卡业务的坏账率有所抬升,尽管各银行都在加大不良资产的处理力度,但逾期和坏账的反弹幅度不免令人担忧。

众所周知,在个人消费信贷市场有一个默认的用户「鄙视链」(仅仅从用户带来的价值划分):信用卡人群——非信用卡人群中的白领、大学生等——非信用卡人群中的蓝领等。越靠近链条上游的用户群体越优质,附加值越大,反之亦然。

而作为这个链条的上游,信用卡业务的走势变化和资产质量的变化无疑都是重要的「风向标」。

1

撬动零售金融

在近几年银行发力零售金融的过程中,信用卡业务成为了驱动其业绩增长的强劲引擎。

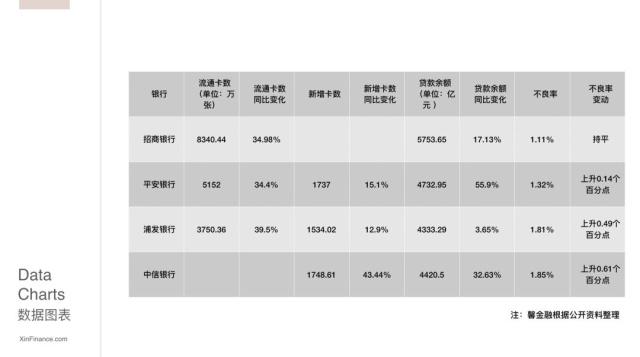

前述四家银行的信用卡交易规模、在贷余额在2018年基本都保持了两位数的增长。截止到2018年底,招商银行全年实现信用卡交易额3.8万亿,而增速最快的平安银行,全年实现信用卡交易额超过2.7万亿,同比增长76.1%。

在贷余额增长方面,招商银行信用卡业务在贷余额在2018年超过5700亿元,其他三家则都在向5000亿冲刺,尤其是平安银行2018年同比增长超过55%。

与此同时,几家银行的流通卡数量同比增长超过30%,其中,规模最大的依然是招商银行,继去年累计发卡量迈入「亿级」俱乐部之后,今年流通卡数也突破了8000万;而增速最快的则是浦发,流通卡数量同比增长近40%。

此外,四家银行2018年新增发卡量增幅都在10%以上,中信银行新增发卡量甚至同比增长超过40%。而这些都直接带来了信用卡、以及零售板块相关收入的提升。

具体来看,年报显示,2018年招商银行信用卡利息收入459.79亿元,同比增长16.29%;受益于交易量增长,信用卡非利息收入207.22亿元,同比增长38.95%;

浦发银行信用卡业务全年实现总收入552.78亿元,同比增长13.39%;

中信银行实现信用卡业务收入460.23亿元,比上年增长17.81%。

事实上,以上这些数据只能直观地看到信用卡带来的显性收益,也就是银行通过信用卡业务带来的直接盈利,包括利息收入、年费收入,商户回佣收入,提现手续费、惩罚性费用以及增值服务收入等等。

除此之外,随着用户数量的增多和配套服务的增加,信用卡业务带来的「隐性价值」正在凸显。例如,锁定账户和资金、协同推进其他公、私业务等,我们也可以称之为银行的生态圈建设。

一个最直接可以佐证的细节是,平安银行和中信银行都提到了信用卡带动借记卡客户增长,后者在财报中提到2018年中信银行信用卡带动借记卡客户新增550万户。

此外,作为一个使用高频的银行产品,信用卡也成为了商业银行应用金融科技最深入的领域,也是与C端用户互动、绑定的最佳工具。

以招行为例,截止2018年末,其信用卡掌上生活App累计用户数7002.73万户(其中非信用卡用户占比24.38%),日活跃用户数峰值794.41万户,月活跃用户数3,953.87万户。

在线上流量红利消逝,各大App用户活跃度普遍下滑的当下,这个数据可以说是相当亮眼。这不仅代表着信用卡业务的增长潜能,更是推动零售金融发展的重要引擎。

2

「不良」快速抬升

从新增发卡量,几家股份行的信用卡业务增速有所放缓,尤其,在零售业务发展策略上相对激进的平安银行和中信银行,前者从去年的新增发卡同比增长80%缩减至今年的15.1%,而后者则从去年同期的74%放缓至今年的43.44%。

但对比前几年信用卡的发展速度,以及近几年银行业规模的普遍增幅,信用卡的表现依然非常抢眼,甚至可以说「激进」。

具体来看,招行和的表现已经算是相对平稳。2018年招商银行信用卡交易额为3.8万亿,同比增长27.74%,贷款余额为5753.65亿元,同比增长17%,上一年这两项的增速分别为30.56%和20.1%。

平安银行的交易规模增速从2017年的38.01%上升至2018年的76.1%,同比大幅增长,在贷余额增速也保持在55.9%的高位。另外,近几年大力发展信用卡业务的浦发银行2018年信用卡的交易规模也继续保持了50%以上的增长。

从财报数据来看,除了浦发银行的信用卡在贷余额增长较去年有较大幅度的收缩,从去年的56.71%降到了个位数——3.65%。其它几家银行均维持两位数的增长,增势依然强劲。

但值得关注的是,在过去一年里,信用卡逾期和「不良」明显抬升。

事实上,从央行数据来看,信用卡的资产质量是稳中有降。截止2018年末,全国信用卡逾期半年未偿信贷总额788.61亿元,占信用卡应偿信贷余额的1.16%,占比较上年末下降0.11个百分点。

但本文提及的四家股份行中,除招行信用卡不良率与上一年持平之外,平安、浦发和中信2018年的信用卡不良率分别较前一年上升了0.14、0.49和0.61个百分点,而这还是在过去一年银行不断加大不良资产处理和核销力度的背景之下。

谈及这部分不良攀升的原因,中信和平安则在财报中将其归咎于「共债」风险增大。

中信银行:近年来,个人消费金融业务呈高速发展态势,个人贷款业务从商业银行逐步扩展到各类消费金融公司、互联网平台,个人消费者同时向多家金融或类金融机构借款的现象日益增多……受宏观经济和监管环境影响,共债客群资产质量出现一定恶化迹象,并在一定程度上波及信用卡行业。

信贷风险的暴露有一定的滞后性,信用卡「大跃进」所潜藏的风险也需要一定周期才能显现。尤其,还有不少寄生于信用卡生态之中的商业模式、上市公司等,它们更处于风险传导的后端,可能对于信用卡风险的反应更为迟缓。

此外,随着监管加大力度打击「714」和不合规的现金贷,以及整治P2P,一部分信用卡尾部用户的风险可能会加大。因为过去,为避免个人征信有污点,不少人会从其它地方借钱来填信用卡的窟窿。但眼下,这种拆东墙补西墙的路径被堵。

尽管外界普遍认为,目前中国的信用卡渗透率还不足以引发大范围危机,但种种数据变化所释放出的「信号」已经值得我们警惕了。

在这个信息泛滥的时代,你我都该珍惜原创的价值,相信优质内容的力量。

转载请注明来源、及作者

联系我们请发邮件:

举报/反馈

![[成为银行黑户的12种情况]](http://www.xiaotubaobei.com/uploadfile/202208/cf46c175156eb71.jpg)