文:白豫

自2000年开始,我国互联网行业飞速发展,随之而来的电商、互联网借贷、超前消费、信用卡等等互联网金融方式也逐步走进普通老百姓的生活。如今,我国很多城市已经实现了无现金化交易,人们越来越依赖通过互联网平台消费。在这种时代背景下,我国对于个人信用体系的记录也越来越重视。

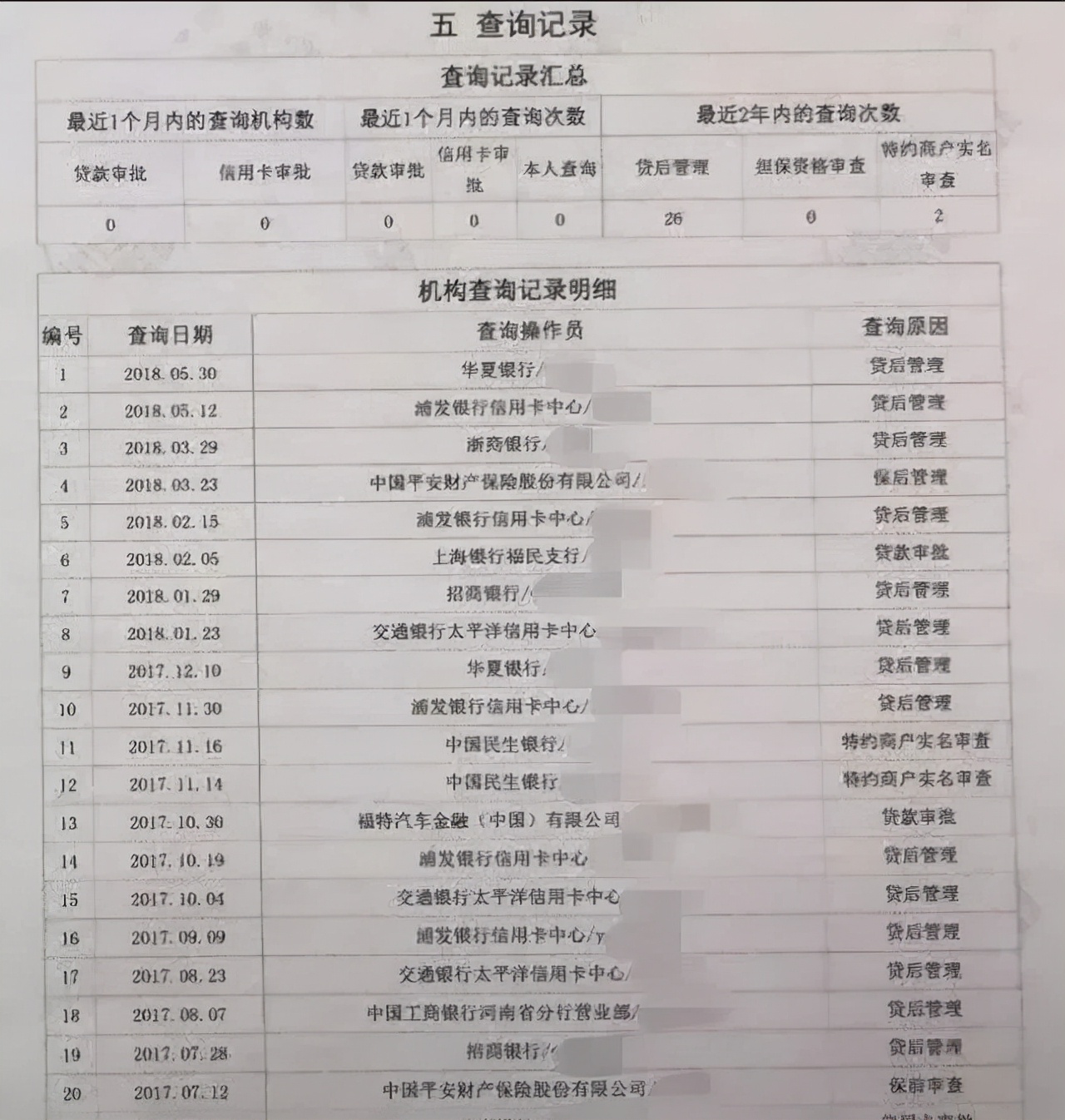

2006年,全国集中统一的企业和个人征信系统正式上线,于是个人征信信息就成了普通老百姓享受金融产品便利的同时不得不注意的一项大事。由于人们对征信系统的规章制度目前还不甚了解,很多人在申请贷款、信用卡等其他金融产品时往往会因为征信问题被拒之门外,今天,我们就来详细解读一下影响征信信息的几个原因,以及征信不良之后影响的各个层面。

征信不良的原因

严重逾期逾期通常指借贷人在规定的还款期限内未能及时足额还款,并在超出宽限时限时依旧未能足额还款的情况。请注意,此时的逾期行为只能算是征信上的逾期,还远远算不上征信不良。导致征信不良的原因是借贷人在两年时间内,连续3个月或者累计6次逾期还款,这就是银行所说的连三累六。无论是连三还是累六,这两个条件满足任意一条就构成征信不良。

值得注意的是,这里所说的“连三累六”只是指个人贷款,信用卡逾期一般不计入其内。信用卡逾期后会产生逾期利息一般为0.05%,随着逾期时间的延长,还会产生滞纳金。如果逾期时间更长一些,一般超过2个月就属于恶意透支,会被银行工作人员催收,催收之后还不还款的话将会收到银行律师函。在银行律师函发出后仍不还款,就会被银行以“信用卡诈骗”的罪名起诉。另外一点,信用卡逾期只是不会被列为征信不良,而不是不显示在征信上,恶意透支的比贷款“连三累六”的逾期性质更为恶劣,后果也更为严重。

影响:“连三累六”逾期的影响根据逾期的程度一般会持续3-7年。在这段时间内,在银行申请贷款时会比征信良好的人利率更高、可以申请贷款的额度减少、严重者会被银行直接拒绝提供贷款服务。额信用卡恶意透支的影响更为严重,基本上所有的贷款申请都会被银行直接拒绝,也几乎不可能再次申请信用卡。

解决方案

及时清偿欠款,注意银行提示信息或设置自动还款功能,在已经逾期后与银行积极沟通全额清偿欠款。尽量避免连续、多次逾期。

呆账呆账在金融系统中是指已经超过偿付期限,已经催讨或多次催讨,依然不能收回的款项。该款项借贷人在银行系统中的财务状况长期处于呆滞状态,没能还款但也没有明确拒绝还款,有可能会进一步成为“坏账”(已经不可能收回的款项)。

在一般人的认知中,银行贷款会形成的呆账更多,但事实却并非如此,目前形成“呆账”最多的反而是信用卡业务。信用卡债务的未完全结清欠款、清偿结余都会形成呆账。这里需要注意的是,在信用卡长期不使用时,结余呆账会比欠款呆账更容易生成,因为信用卡结余时

你有可能不会收到银行的短信提醒。

影响

银行呆账会在征信记录中形成一次“呆账”记录,在一般的银行系统中,一次呆账记录大致相当于50次逾期,严重程度不言而喻。在出现呆账后,你所有的借贷、信用卡办理申请都将会被拒绝。

解决方案

在清偿信用卡欠款时,一定不要多还,保持信用卡余额为0的状态。对于长时间不用的信用卡,要注意是否有年费,如果有就及时清缴。对于平时几乎不用的“睡眠卡”(即使用频率极低,每年使用不超过1次的信用卡),建议注销。

保险费滞纳

影响

保单强制中止,在大额贷款(如:房贷,车贷,企业贷)等贷款业务中的征信评定分值下降而导致被银行拒绝贷款。

解决方案

及时补缴拖欠的保险费用,稳定工作环境,保证公积金和社保不断缴。在失业以后可以自缴或托代缴公司代为办理相关业务。

担保连带责任担保人有两种,一种为为担保,另一种为连带责任担保。

在某些银行贷款业务中,为他人担任贷款担保人,不管是处于朋友义气还是其他原因,贷款人一旦无力还款跑路,欠款形成呆账或坏账,担保人会承担连带责任,继而形成征信不良。

影响

在承担担保连带责任后,永久担保人有可能会被借贷方起诉,要求承担还款义务。另外一点,在担保过程中,借款人的贷款额度是会显示在担保人的记录内的,所以担保人在申请贷款的时候会把这部分记录计算在欠款内,对担保人的额度会有影响。

解决方案

不要轻信他人的蛊惑,在作为担保人签字之前要对贷款人的还款能力、还款意图、贷款用途做详细的了解。对借款人的财务状况做理性分析,确保借款人不会“跑路”。

月供未及时变更在房贷业务中,因为贷款周期较长(20-25年),所以在还款期间通常会遇到银行利率上调的情况。在银行利率上调后,贷款未偿还部分的利率也会做出相应调整,这就意味着你所需还月供金额也会随之调整。如果你仍然按照利率未调整前的金额还款,就会造成欠息逾期,逾期次数和时常与“连三累六”规则相同。

影响

参考连三累六的影响。

解决方案

注意银行短信通知,关注国家、银行利率调整信息,即使还款。

拖欠水电气费电话费、水费、电费、燃气费.....等等,诸如此类费用的逾期或不缴纳,目前不会被银行系统记录,也不会造成征信不良的情况。但2019年4月有消息称,在即将到来的个人征信2.0版本中,这些款项的逾期、拒绝缴纳也有可能被纳入征信范畴。

征信不良的限制

以上原因造成的征信不良,严重者会对我们日常生活的衣食住行方方面面都造成影响,比如人们熟知的恶意拖欠的“老赖”会被限制乘坐飞机、高铁等交通工具,无法入住星级酒店等。

除此之外,不良信用的人还无法通过淘宝、天猫、支付宝、租车平台等获得相应服务,如果在工商银行有不良征信记录会影响学生助学贷款,影响个人分期购车、房等消费。另外征信不良还会影响出入境申请,如果情况严重将会限制出入境。在事业方面,征信不良将会影响公务员考核、特殊机构单位聘用及其他事业上的影响。

小贴士

我国征信是央行负责记录的,且记录永远不会删除,所以,央行的个人征信详版报告是自有信用起开始一直跟随着每个人的。但是各个银行的征信保存记录一般是5-7年,超过这个时限的将会予以删除。也就是说,征信不良情况较为轻微的,5年之后将有可能恢复征信状态,但只限于不严重的征信不良。在某些涉及金额较大的业务中,往往会需要详版征信,所以征信不良状况严重的个人可能需要更多的时间才能恢复在银行业务中的状态。

我国的借贷年限目前普遍规定在60-65岁,成年人的界定标准是18岁。也就是说,从有信用记录到无法进行银行借贷业务,普通人的“金融”时间约42年,以7年删除一次征信记录的频率来说,每个人一生的轻微征信不良恢复的机会仅为6次。严重征信不良的恢复机会不超过2次。

所以,维护和保持自己的征信状况,是我们每个人都需要重视的。如果由于外部原因导致自身征信记录出错、不实的情况,一定要及时向人民银行提交异议申诉,以免征信不良给自己的工作生活造成不必要的麻烦。

本文由阿俊聊理财原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

举报/反馈