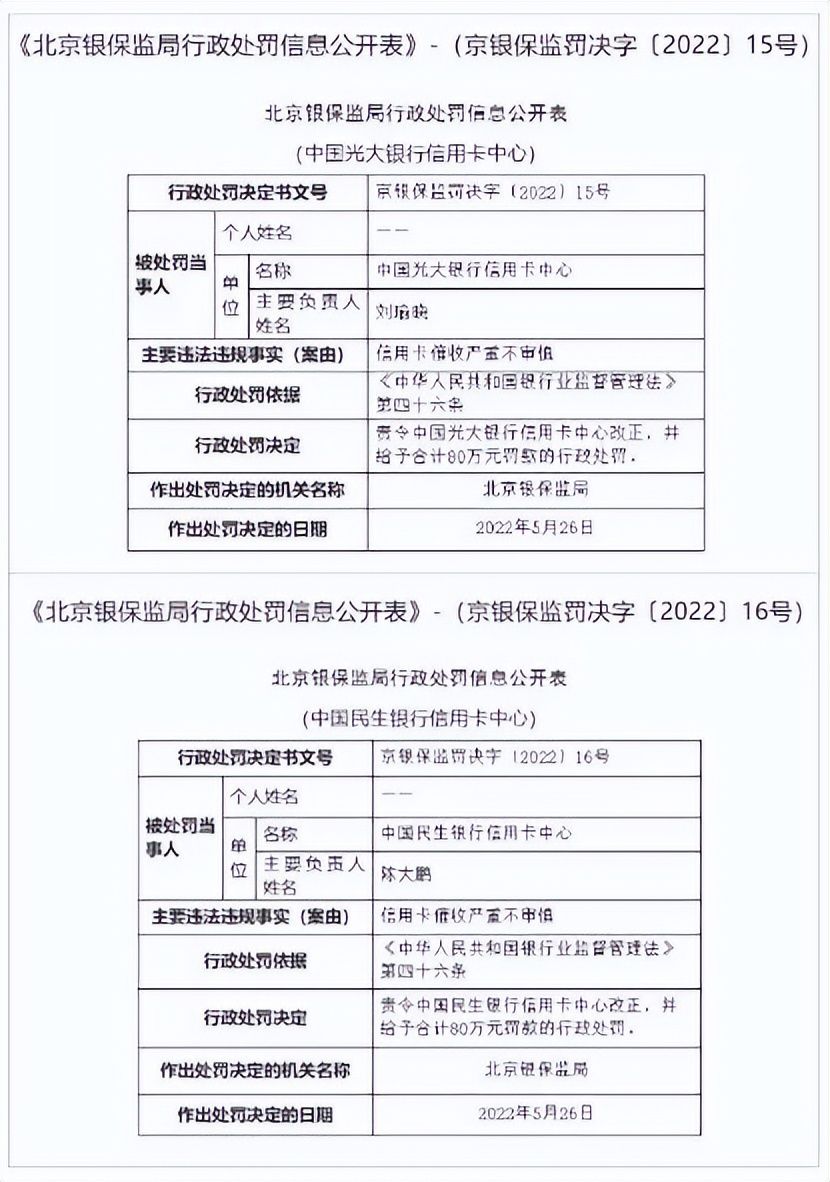

近日,北京银保监局接连开出两张罚单,对中国光大银行信用卡中心和中国民生银行信用卡中心分别处以80万元罚款。

据公开信息显示,上述两家受罚银行均是因为信用卡催收严重不审慎分别被罚款并责令改正。

值得注意的是,本次处罚的依据是《中华人民共和国银行业监督管理法》第四十六条规定:“银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处20万元以上50万元以下罚款......”

法治网研究院注意到,这两家银行被罚的金额甚至超过了《中华人民共和国银行业监督管理法》的罚款上限。这也从侧面说明,两家银行相关违法违规情节应该较为严重。

暴力催收成为重灾区?

投诉平台上有多条相关信息

近年来,银行因为暴力催收而被投诉的情况不乏少数。法治网研究院在黑猫投诉平台以“银行催收”为关键词进行检索,共找到条相关投诉信息,多名投诉者诉称银行暴力违规,涉及多家银行。

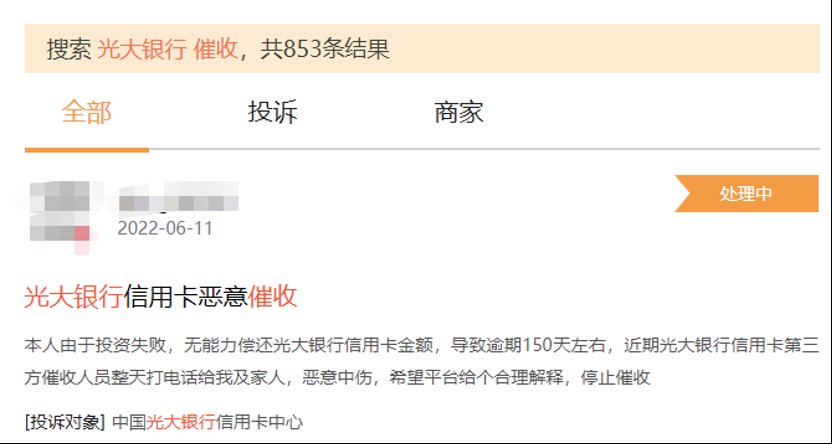

法治网研究院再次以“光大银行催收”为关键词进行检索,共找到853条相关投诉信息。其中,多名投诉者诉称光大信用卡中心催收违规,包括委托外包公司暴力催收、泄露个人信息、电话短信威胁、电话骚扰等。

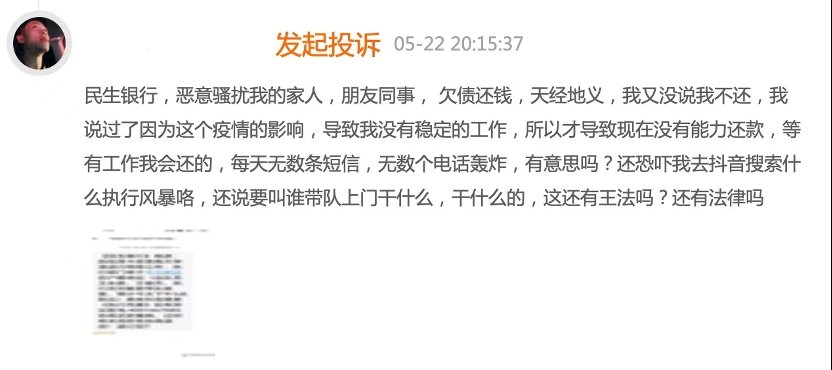

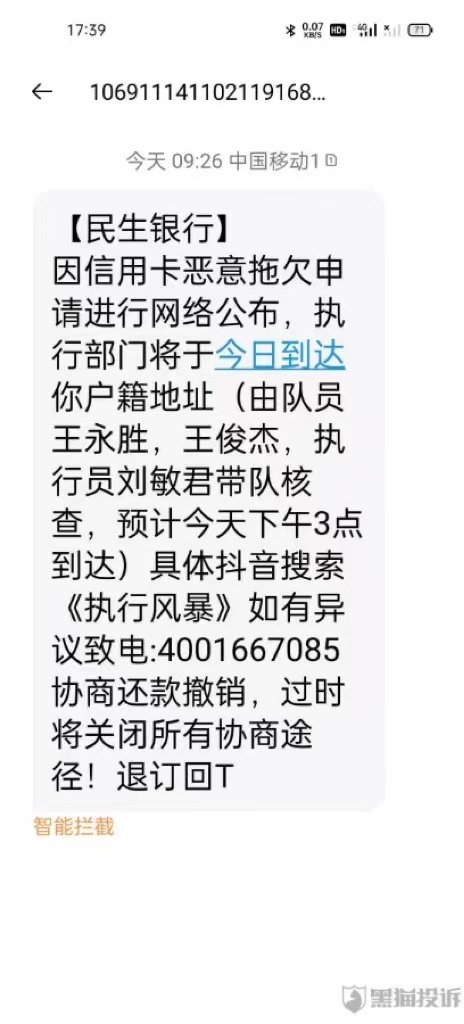

而以“民生银行催收”为关键词也显示了600多条投诉信息。其中一位杨先生的投诉信息显示,民生银行委托外包公司进行暴力催收,并以短信形式恐吓他。

平台多名投诉人反映,民生银行催收人员主要采取短信恐吓的手段进行催收。

对此,《法治日报》律师专家库成员、北京中银律师事务所高级合伙人马霄分析,暴力催收既包括暴力催收行为,也包括通过电话、短信威胁、骚扰等软暴力催收行为。信用卡的持卡人出现逾期时,银行采取暴力、恐吓、欺诈、威胁等不正当手段或采用其他违法违规和违背公序良俗的手段进行催收,均是法律所禁止的行为。该行为是对持卡人人身财产安全、名誉权、隐私权等合法权益的侵害。那么此时银行的“暴力催收”行为,则可能涉嫌构成刑事犯罪,如《中华人民共和国刑法》规定“故意伤害罪、非法拘禁罪、非法侵入住宅罪等”。

被警方查获的催收外包公司

曾被银行评为“六星级优秀委托机构”

承包银行暴力催收业务的公司,本身就游走在试探法律边界的灰色地带,很容易触碰法律的“红线“。

近年来,有不少外包公司划定业务界限不明确,进行违法犯罪的案件时有发生。

2021年11月,长沙警方侦破一起特大侵犯公民个人信息案。抓获“湖南强贲信用管理有限公司“嫌疑人177名,扣押作案用服务器3台,扣押、冻结涉案资金500余万元。

据了解,该公司主要承接银行、信贷等金融机构不良资产管理及信用卡催收业务服务。公司下设行政部、数据部、业务部等多个部门,且每个部门分工明确:催收业务由业务部负责,信用卡透支户、信贷逾期户的个人信息由数据部对接银行提供给业务部。业务部员工负责联系催收对象,确认是否有还款意愿。

该公司的盈利方式是设立专人负责收集业务员的需求,再通过黑灰产业渠道购买公民信息,从而为业务员提供催收服务,专人再从各个员工和不同层级的领导收集几十元到上百元不等的“风险费”。

据企查查显示,湖南强贲公司成立于2014年,在杭州、长春、西安、黄石、郑州、武汉、深圳等均设有分公司,

此外,该公司和微众银行、交通银行、邮储银行、中信银行、浦发银行等都有过合作,2021年4月,湖南强贲还获得中信银行2021年第一季度抢案“六星级优秀委托机构”称号。

对此,《法治日报》律师专家库成员、中银律师事务所高级合伙人刘晓宇分析,从刑事责任的角度看,视催收者对相对人实施暴力的程度,暴力催收可能构成刑法上非法拘禁罪、故意伤害罪、侮辱罪、寻衅滋事罪等罪名。银行等金融机构或其工作人员违反国家规定,向第三方主体出售或非法提供公民个人信息的,或第三方主体窃取或者以其他方法非法获取公民个人信息的,构成侵犯公民个人信息罪。根据最高人民法院、最高人民检察院、公安部、司法部《关于办理实施“软暴力”的刑事案件若干问题的意见》,相关主体通过电话、短信等方式威胁、恐吓持卡人对其进行催收,或使用“呼死你”等方式频繁致电催收,可能构成通过信息网络或通讯工具实施的“软暴力”犯罪手段,进而构成相应的犯罪行为。持卡人在遭遇暴力催收或“软暴力”催收时,应及时向公安机构报警,寻求帮助。

从银行业监管的角度看,银行等金融机构或其委托的第三方机构对信用卡持卡人实施暴力催收的,在监管政策上属于严重违反审慎经营规则的行为,持卡人可向银保监会举报,由银保监会予以行政处罚。

从民事赔偿的角度,公民的身体健康与通信自由是民法典保护的基本权利,持卡人在遭遇语言威胁、恐吓或使用“呼死你”等方式进行软暴力催收的,可以向人民法院起诉,请求相关主体停止侵权、赔礼道歉或对身体、精神造成的损害承担赔偿责任。

两部门接连出台新规

对催收行为明确禁止性规定

事实上,针对银行业暴力催收等乱象,多个部门已经出台相关管理办法和工作指引。

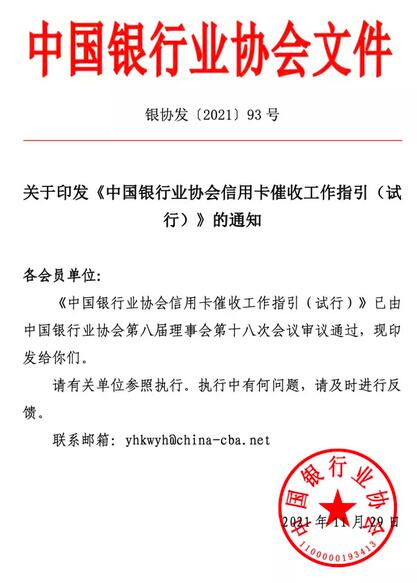

今年1月1日,中国银行业协会印发的《信用卡催收工作指引(试行)》(以下简称《指引》)正式施行。

《指引》明确指出,未经债务人同意,严禁在晚22:00后至早8:00前进行电话、外访催收;合理频率,按照电话催收当时具体情况,主动通话的频密程度应控制在合理及必需的范围内,严禁使用“呼死你”等方式频繁致电催收;外部催收机构与会员单位签订委托协议后,不得做出任何有损该会员单位的业务、诚信、声誉或商誉的行为,并对服务过程中获悉的债务人资料严格保密,切实保护债权人、债务人及相关当事人隐私,不得非法获取个人信息。

5月19日,银保监会发布《银行保险机构消费者权益保护管理办法(征求意见稿)》,对催收行为做了禁止性规定,不得存在下述行为:未经法定程序或消费者同意,向不具有偿债义务人员告知具体债务信息和个人敏感信息;冒用行政机关、司法机关等名义实施催收;采取暴力、恐吓、欺诈、威胁等不正当手段;采用其他违法违规和违背公序良俗的手段进行催收。

针对银行暴力催收乱象的治理,马霄建议:第一,银行作为金融机构,应当建立完善的催收管理制度,确保催收行为合法合规,审慎选用外包机构;第二,银保监会等金融机构的监管部门,应当加强对金融机构业务运行合规性的监管;第三,立法机关应尽快针对催收行业专门立法。

同时,刘晓宇也提醒,作为信用卡持卡人,应当坚持量入为出的消费观,合理使用信用卡,树立负责任的借贷意识,不做无节制超前消费和过度负债,不把信用卡等消费信贷资金用于炒股、理财等非消费领域,同时在消费过程中提高保护个人信息安全意识。

【来源:法治日报法治网】

声明:此文版权归原作者所有,若有来源错误或者侵犯您的合法权益,您可通过邮箱与我们取得联系,我们将及时进行处理。邮箱地址: