以前写过一篇关于信用卡网贷逾期还款的文章,其中有诉前协商,开庭协商,和执行和解。其实还款过程中,如果尽量想保持合理的还款金额,协商始终是贯穿全程的,只要我们有耐心和资料准备齐全、方法得当是完全没有问题的。

有些网友问外面第三方有偿协商的靠不靠谱,觉得自己和银行很难协商成功,其实这个问题每个人的需求不同,想法也就不同了。其实第三方协商就是让你先办一个实名的电话卡交给他们,他们就以你的身份和资料去和银行协商,他们的协商方式和你自己协商是一样的,只不过他们能死耗着,死缠烂打,恶意投诉。他们也会造假证明,如贫困证明失业证明和大病证明等,毕竟银行协商大多是走个过程,这些证明只是给一个台阶下,银行也很难验证这些证明的真伪性,所以第三方有协商成功的案例,成功后收取五个点左右的手续费用,如果他们的行为有什么不良影响也是需要你自己承担的,如有些银行如果是发现第三方恶意投诉的,直接就不给协商,不给分期和减免利息,直接起诉处理。所以我并不提倡这种方式,毕竟自己亲力亲为的最好,也不会有什么风险。至于证明,其实你去和村委或街道办事处说明一下自己的负债情况,办一个真实的证明就是盖一个章而已,他们不会为难你的。当你想去领低保肯定是不可能的。

我们知道,信用卡有逾期前是可以账单分期和消费分期的,如果我们一时还不起款或不想以贷养贷,是可以分期还款上岸的。只要我们能提前作准备,其实就可以免除协商和征信受损之累了。

逾期后我们也可以以信用卡监管办法第70条之规定协商个性化分期,但一定要掌握好时间,一般在案件交由第三方催收之前协商,或者第三方催收无果之后把案件退回银行的时候,协商效果是最好的,交给第三方催收后,银行一般会以他们和催收签订的协议委托给催收协商的。除非你掌握了催收违法的证据,否则银行是不会和你协商的。

如果碰到比较难协商的银行怎么办?三个月后可以直接还清本金后再协商。根据《商业银行信用卡业务监督管理办法》第五十七条规定:发卡银行收到持卡人还款时逾期1-90天(含)的,按照先应收利息或各项费用、后本金的顺序进行冲还;逾期91天以上的,按照先本金、后应收利息或各项费用的顺序进行冲还。还清本金后其实利息已经不能再生息了,所以银行也会同意减免的,即使银行减免不同意去法院起诉,其实所能得到的也是合法的利息而已,这些利息是永远不可能再增加的了。

所以如果是小额信用卡或者比较难协商的银行可以在逾期三个月后直接还款,大额五万以上的信用卡尽早把本金还至五万以下才是最安全的。其他的信用卡可以逾期后协商还款,也可存够本金后在法院起诉时协商还款,当然起诉时也的确没钱的话,还可以在申请强制执行阶段作执行和解或执行调解。

负债人和银行可以自愿协商达成和解协议,依法变更生效法律文书确定的权利义务主体、履行标的、期限、地点和方式等内容。

这个和解协议分为在法院强制执行期内通过执行法官的主持下达成的和解,这个叫执行内和解,这是受法律保护的,是有实际意义的。另一种是执行外和解,即债务人和银行不在法官主持下达成的和解。如果银行和负债人或是网贷平台和负债人选择了执行外和解的话记得录音保留证据,还清后记得开结清证明让法院消除失信被执行人名单和限高。免得对方不承认协议而遭不必要的麻烦。

还有一种情况是强制执行程序结束后,法院查控系统查实债务人无财产可执行,终结本次执行程序后,负债人和债权人之间的协商,我就简称为终本后协商吧。终本后协商是没有时间限制的,只要你有钱都可以找债权人协商,这对于那些负债累累的债务人是肯定会遇到的。

下面举一卡友的实例来具体分析一下终本后协商过程。

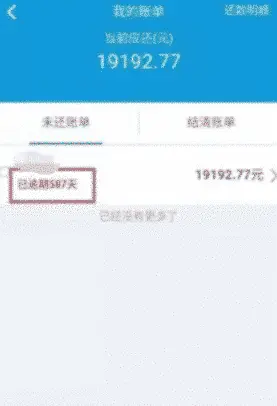

中信信用卡被判决执行金额是6.6万元。强制执行法院是深圳宝安区人民法院执行局执行的,卡友是浙江人也在浙江生活,目前冻结了其招行银行卡,工行银行卡,这两个银行卡里面有几百块钱,工资卡里面一分钱也没有,微信没有冻结,但大金额没试过不知道有没有冻结,只有发了工资才能知道,农商行的银行卡里面也有点小钱,但没有冻结,还能转账,微信也还能用,网商银行的网商贷卡友是确实还不出来的,只是拖延下时间看看能不能先赚到钱再处理。如果现在和网商银行协商的话怕后续被冻结银行卡还不上。卡友想到过年后拿到年终奖2万元后再协商。

1,对于卡友的情况,首先,先致电法院主动缴纳你应付那部分诉讼费和执行费,判决书里标明了金额,否则不光产生利息而且不会减免,甚至会其列入失信被执行人名单!

2,是异地执行,因此不能执行冻结你本地个人物业资产!正常不用管它都可以的,一般半年就执行终本解除冻结!年终奖最好与单位协商改发现金,并分批次存入家人名下,等存够钱再协商还本金甚至本金打折(一定要结清证明),这样才是最省钱的方式!

3,要用纸以书面形式,注明执行案号,列出自己个人资产及工资(个人资产申报书的格式);并提出执行标的金额异议;申请个人或家庭最低生活保障费(工资卡被冻结或冻结卡是大额卡),身份证复印件一份并留电话!然后邮政快递邮寄该法院执行局该案执行负责人收!再致电执行局该案执行负责人陈述申请一次!一般半年就执行终本(解除冻结,但依然是列入失信名单)!

4,强制执行阶段面对被冻结银行卡的现实!你没这能力,而且银行开始执行冻结你个人资产及账户,你无法去履行分期,所以得等执行终本,一般无资产三个月终本。

5,等法院执行结束,一般最长半年左右执行终本,这样能证明了你确实没这能力,然后在执行结束后,与银行再调解,银行都基本以判决书里的判决金额免费分长分期还款!

最后卡友和银行成功协商本金分36期还款。

当然这种执行终本后协商方式是会列入失信人名单的(要还清凭结清证明才能向法院申请解除),因此负债人要根据自身情况选择适合自己的协商方式。详细协商情况可以参考以前的文章。