自P2P网贷行业发展以来,网贷产品的底层资产也在随着行业的发展不断的完善或消亡,比如风险较高的首付贷、配资贷、校园贷遭到监管的明令禁止;企业借款项目受限额令影响;限额令后受青睐的车贷业务因受“扫黑除恶”等因素影响,不少平台也开始转型;而小额、门槛低、可复制性强的个人信贷业务成功占据行业最高点。

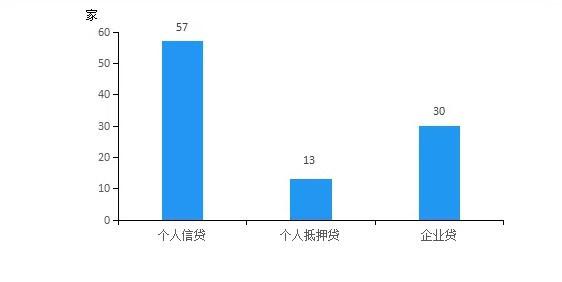

根据网贷之家,最新研究的一份报告显示,在贷款余额TOP100的平台中,目前从事个人信贷业务的平台数量达到了57家,也就是说接近一半的平台都在从事个人信贷这块的业务。

企业贷贷款余额占比较小,主要是因为以企业贷为主要业务类型的平台,受限额令的影响,再加上优质资产的稀缺,规模扩张速度较为缓慢。但主营开展此业务的样本平台数量高达30家,主要是因我国小微企业融资需求旺盛,不少平台看好此类业务的未来发展前景。

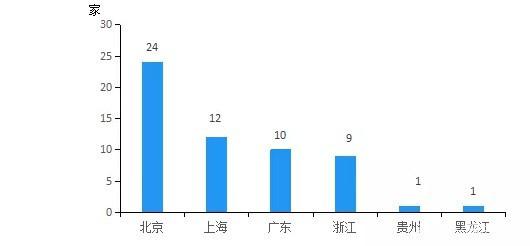

这57家个人信贷平台目前主要分布在北上广浙四个地区,其中北京地区的平台数量最多,有24家;上海和广东分别有12家和10家,浙江也有9家平台;其他地区因本身基数小,所涉及的个人信贷平台数量也相对较少。

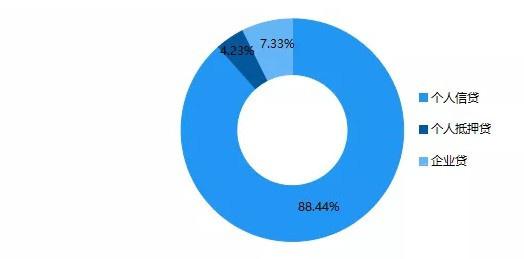

另外这57家从事个人信贷的网贷平台在贷款余额方面,占比达到88.44%,相比2018年9月底的统计数据高出4.7个百分点,是当前P2P网贷行业最主要的业务类型;其次是企业贷的贷款余额占比为7.33%,个人抵押贷占比最低,仅为4.23%。

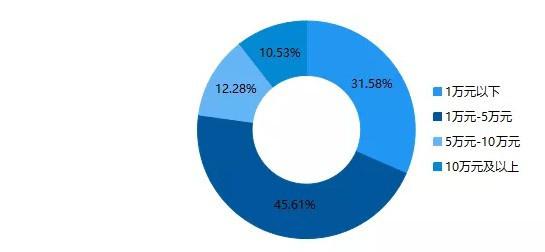

以贷款金额除以当前借款人数,表示人均待还金额,如下图所示,个人信贷的人均待还金额近八成分布在5万元以下,其中1万元-5万元的占比最高,为45.61%,1万元以下的占比也高达31.58%。

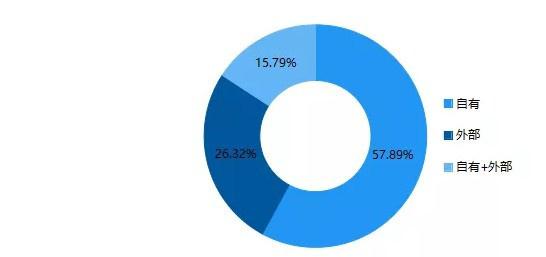

将这57家个人信贷的资产端来源分为自有、外部、自有+外部结合三种类型,其中自有指的是平台资产全部由自身或关联公司渠道提供;外部是指平台的资产端完全由合作机构推介;自有+外部结合是指一部分资产来源于自身渠道,另一部分由外部合作机构提供。

如下图所示:

样本平台中有57.89%的资产端由自己或关联公司渠道提供,此类平台在资产端上有一定的竞争优势,风险相对可控;

其次有26.32%的平台资产端全部依赖于外部合作机构提供,资产端的竞争优势较弱,运营成本较高;

15.79%的平台资产一部分自身渠道提供,一部分来源于合作机构,该类平台资金相对充足,缺少资产,有些平台是因为自身资产端实力不足,不得不依靠外部合作机构提供,还有部分平台是为了构造消费场景,主动与外部机构合作。

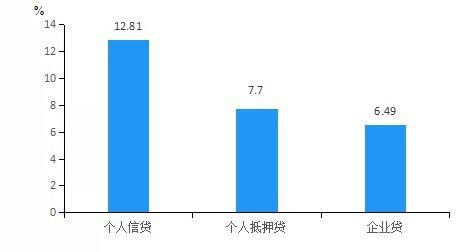

在利润方面,由于有部分平台没有公布财报数据,通过对其中公布财报的47家进行统计,我们采用净利润与营业收入的比值计算出各平台的净利润率,进而求出各业务类型的平均净利润率水平,用于衡量其盈利能力。如下图所示,个人信贷业务的平均净利润率水平为12.81%,其次是个人抵押贷的净利润率为7.7%;企业贷的净利润水平最低,仅为6.49%。

此数据表明个人信贷业务的盈利能力相对较高,一方面是因为个人信贷业务的流程基本线上完成,其运营成本相比个人抵押贷、企业贷低;另一方面是因为个人信贷业务的借款利率基本高于个人抵押贷和企业贷,平台在覆盖坏账的水平下,利差空间相对较大。

通过以上的数据分析,我们发现个人信贷已然是P2P网贷行业的重要支柱业务,并且必然会成为今后的一个非常重要的发展方向。当然在其高速发展的同时也暴露出很多问题,包括不限于逾期率高、多头借贷普遍存在,借款利率畸高、套路贷等乱象丛生,暴力催收及获客成本居高、信息不对称等等。

1.逾期率高、多头借贷普遍存在

个人信贷没有抵押物,仅通过评估借款人的信用,进行发放贷款,资产质量的好坏取决于平台的获客及风控能力,部分平台为快速扩大规模,放松风控,致使逾期率持续攀升,再加上2018年中期行业风险的集中爆发,借款人还款意愿降低。此外部分借款人借新还旧或“拆东墙补西墙”的现象也普遍存在,导致借款人的负债急速上升,远超出其个人及家庭承受能力,无法进行正常还款。

2.借款利率畸高、套路贷等乱象丛生

借款利率畸高对于个人信贷业务而言已屡见不鲜,部分不合规平台借款利率远超法律规定的36%上限。因为个人信贷业务的盈利模式多是收益覆盖坏账,在高坏账的水平下,平台获得盈利的唯一途径是提高借款利率,缩短借款期限,导致业内借款利率畸高,各种套路贷等乱象丛生。

3.暴力催收

随着逾期率的不断攀升,暴力催收也成为个人信贷业务的常态现象,各种因暴力催收引发的负面新闻频繁曝光。在2017年12月发布的《关于规范整顿“现金贷”业务的通知》中也明确规定禁止暴力催收,使得这一现象得到缓和,但个人信贷业务平台面临的小额借款人数量较多,且借款人恶意逃废债现象也时有发生,一定程度提高了催收难度,而如何有效的进行催收是平台需要解决的难点之一。

4.获客成本居高、信息不对称

由于征信体系的不完整、市场竞争激烈,平台不仅获客成本居高不下,信息也存在不对称,由此导致行业多头借贷、借新还旧现象滋生,数据倒卖等附属黑产也随之发展,如何有效解决信息的不对称性,这也是平台急需解决的问题之一。

来源:网贷之家

声明|登载文章内容仅供传递信息,不构成投资建议

举报/反馈