写文章之前,我们先看一组数据,2021年6月中国人民银行统计的数据,全国有信用卡在透支或商业贷款的人数是7亿6千万(都是18岁以上符合贷款条件的人员);有产生过信用卡或网贷逾期记录的人员是3亿1千万;目前正在处于逾期或严重逾期不还的人员是7千6百万;已被法院诉讼或司法调解最终被列为失信黑名单的人数是1千3百万。从以上数据可以看出,全民负债的时代已经到来,你我或许就是其中一员。你的网贷是否已经逾期,是否会每天都接到几十个催收电话和几十条催收短信?那么,我们不禁要问,为什么网贷公司会选择通过合法或不合法的手段催收借款人还债,而不是选择起诉呢?下面是我个人的一些想法,希望对大家有所帮助。

首先是成本问题。催收人员每天打几个电话或通过系统发几条短信,成本是非常低廉的,但是如果向法院起诉的话,成本会高得很多,案件受理费,律师费,交通住宿费,生活费,这些费用都需要网贷公司先垫付的,官司打赢了,如果借款人没钱,最坏的结果是被列为失信人而已,但是网贷公司仍然没有拿到钱,成本都拿不回来,尤其是大部分逾期的金额不过是几千元到一万多元,考虑到成本问题,他们更不会选择起诉了。

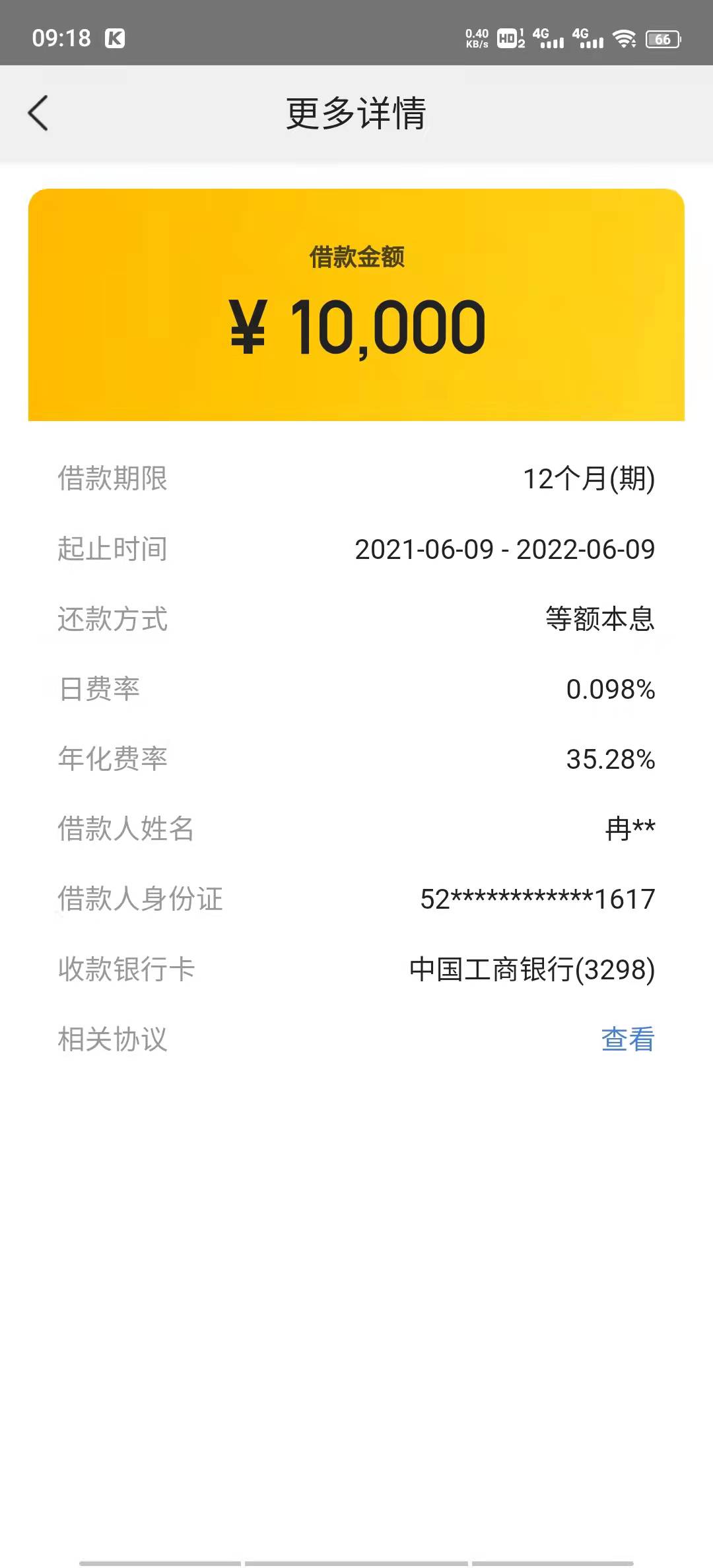

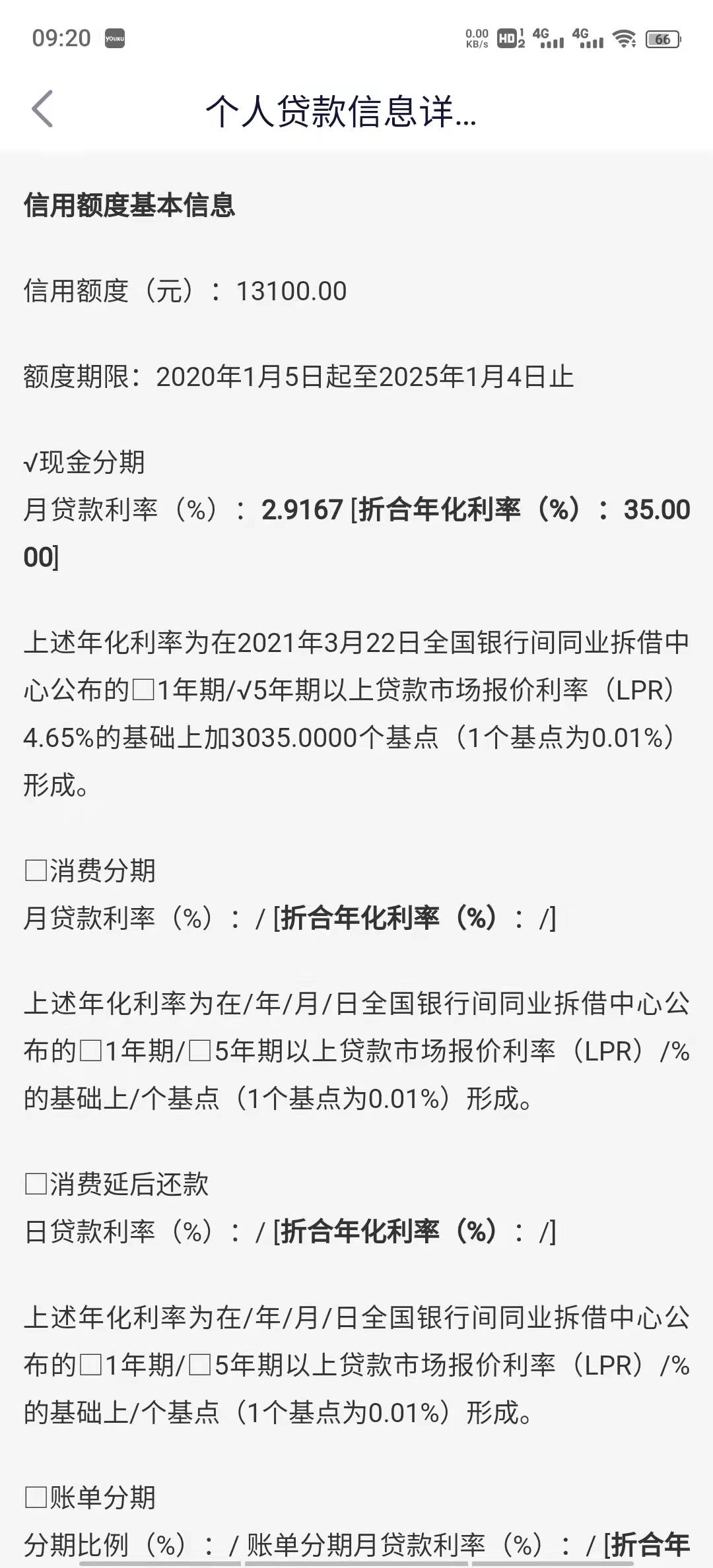

其次是网贷大部分是高利贷。我们国家对银行贷款利率有管理性规定,但是对于非银行金融机构却没有具体的法律规定,但根据最高人民法院印发《关于进一步加强金融审判工作的若干意见》的通知第二条“金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持”之规定,对于超过年利率百分之二十四的部分,不会得到法院支持,但网贷公司的贷款,尤其是非银行金融机构的贷款利率,大部分的年利率都是超过24%的。

当然,我们都知道越是有钱人,银行越希望他们贷款,给的利率越低,因为风险低,容易收回成本还能赚取利息。反之,选择网络贷款的人大都是没有资产、没有存款的人,这部分人还不起贷款的可能性是非常高的,因此他们必须提高利率,甚至超过国家法律规定的利率,他们才能收回成本甚至赚取利润。另外,前面的法律规定是最高院在2017年8月4日颁布实施的,而《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》在2020年经历了两次修改,现在民间借贷的利息最高不能超过全国银行业间公布的一年期贷款市场报价利率的四倍(即所谓LPR的四倍),一年期贷款市场报价利率以前是3.85%,但在2021年12月20日已经调整到3.8%,因此最高年利率不过是15.4%和15.2%而已,在此种情形下,网贷公司选择起诉,成本都收不回来,所以他们才会通过各种威胁或恐吓的方式催收,让借款人产生恐惧心理,支付超过国家法律规定的利息。那么,面对各种合法或违法的催收,有没有保护我们的法律呢?还真有,现在国家一直在坚持扫黑除恶,采取各种措施打击违法催收的行为。根据《互联网金融逾期债务催收自律公约(试行)》第三章的规定,债务催收对象应符合法律法规有关要求,不得骚扰无关人员;从业机构无法与债务人取得联系时,为恢复与债务人的联系,方可与债务人事先约定的联系人进行联系;催收人员在与债务人及相关当事人沟通时,应使用文明礼貌用语,不得采用恐吓、威胁、辱骂以及违反公序良俗的语言或行为胁迫债务人及相关当事人;催收人员应在恰当时间开展债务催收活动,不得频繁致电骚扰债务人及其他人员;催收人员不得向债务人外的其他人员透露债务人负债、逾期、违约等个人信息,法律法规另行规定的情形除外;现场催收人员不得殴打、伤害债务人及其他人员,不得非法限制债务人及其他人员的人身自由,不得非法侵入他人住宅或非法搜查他人身体;现场催收人员不得抢掠或破坏债务人及其他人员财物;催收人员不得诱导或逼迫债务人通过新增借贷或非法途径筹集资金偿还逾期债务;催收人员不得冒用行政部门、司法机关以及其他任何机构或个人的名义开展催收。

如果催收机构的催收行为违反了上述规定,我们可以采取什么措施来保护自己呢?根据上述公约第四章的规定,如发现从业机构存在违法、违规以及违反本公约的行为,可通过中国互联网金融协会(以下简称协会)建设的中国互联网金融举报信息平台(相关监管机构投诉电话或邮件系统进行举报。协会将视情节轻重将违法违规线索分别移交至司法机关、金融监管部门、通信管理部门、市场管理部门进行查处;从业机构违反本公约,经查证属实的,协会将责令其整改,并采取警示约谈、发警示函、公开通报批评、强制培训教育、公开谴责等自律管理措施;因不当债务催收导致债务人或相关当事人合法权益受到侵害时,受害人可以采取司法诉讼手段维护自身权益。如发现从业机构催收行为涉嫌违法犯罪,应及时向公安机关报案。除此之外,我们还可以向银监会投诉。

总之,只要我们不是恶意逃避债务,国家会保护我们的,现在不是旧社会,国家不可能让杨白劳和黄世仁存在。但话说回来,欠债还钱,天经地义,所以只要金融公司愿意和我们协商,让我们偿还本金或符合法律规定的利息,我们应该要努力挣钱去偿还,不要轻易放弃,我一直坚信未来是美好的,过去我们犯了错误,只要改正就可以了。