自从2012年开创了互联网金融元年以来,随着移动支付时代的到来,网贷业务也蓬勃发展,“劣币驱逐良币”,违规的网贷公司越来越多,在2017年达到了高峰,这几年随着国家监管打击,逐步少了,但还不少。

网贷快捷,手续简便,解决了很多借款人的燃眉之急,但是同样最后也让无数的借款人陷入了“以贷养贷”的陷阱。那么网贷借款人都是因为什么原因入套的呢?在网贷逾期后,应该如何正确面对呢?

总结一句话,就是最初时是无知去借款,当明白的时候已经晚了。这是大多数借网贷人的真实写照。

1.因为创业,以网贷拼搏未来。

很大一批人都是做生意,去创业,但创业过程中,对资金的持续投入要求很高,不断的需要投入才能看到未来的产出。很多创业者只能四处筹措资金,最后借到了网贷。大多数的创业都归于失败,债务却越积越多,网贷可以集中爆发。

2.养家压力大,出点变故导致资金周转不灵,着急借款。

很多人收入不高,在家人生病、盖房、买车等等时候,银行借款效率太低,条件太高,利用网贷进行了周转,结果之后慢慢就成为解决问题的习惯办法。不知不觉中越滚越大,陷进去了。

3.有些人工作发生变动,例如辞职了,失业了,收入不平衡借款度日。

很多时候人在职场,难免会发生工作变化,跳槽也不一定能得到好的结果,为了维持原有的生活标准和养家的压力,就想用网贷来缓解现金流。最后陷进去了。

网贷广告无孔不入,大学生是受灾重点

4.被网贷的铺天盖地的广告所诱导,包括优惠利率,或者没有利率只有手续费等等,结果借入之后才发现中了套路。

这种最常见,也是最多借网贷的原因。很多网贷机构打着普惠金融的旗号,骗取客户信任去向其借款,收取所谓各类服务费等等。借款人为了到期不催收,影响自己的声誉和影响自己的朋友圈,只能去借更多的网贷。一套接一套,最后发现无法自拔。

5.借钱太容易,抵制不了网贷方便借钱的诱惑,跟上时尚,进行攀比,最后被网贷的蜘蛛网所俘获。人都有攀比心理,喜欢美好的物质东西,但是工资收入有限,将先借款后分期还款当做了现在的时尚生活方式。结果将自己的消费提升了,但收入没有及时跟上。分期到处都有,用网贷和分期来填补生活差额,最后也填不起了。

其实大部分欠网贷的大多数个人都是非常值得帮助的人!他们还是社会中主流的工作人群,还是想着努力工作,美好的生活未来,但是很多人碰到不法网贷,可能将一生都赔了进去。

虚假营销广告让很多人借钱非常容易

为什么最终网贷借款人都陷入了?拔不出来了?其实最主要有几个原因:

1.因为正规的网贷平台太少了,大多数都是不合规的高利率网贷平台。

利用各类网贷平台来倒资金还款日,一般都是付出的后续借款成本越来越大,最后自己没到手几个钱,都还了利息了。这就是多信用卡套现一样,套到最后都是交手续费了。

2.违规的网贷平台不是按照国家规定利率进行放贷,他们运用各种方式来谋取暴利。

大部分的网贷平台为了增加利息,不断的套路借款人,变相增加借款人的利息。例如使用所谓的信审费、评估费、服务费、账户管理费、担保费、保理费、保险费等等砍头费,不断加大借款人负担。同时设置高额的逾期费用,来增加额外收益。

套路贷就是借了就不想让你还清

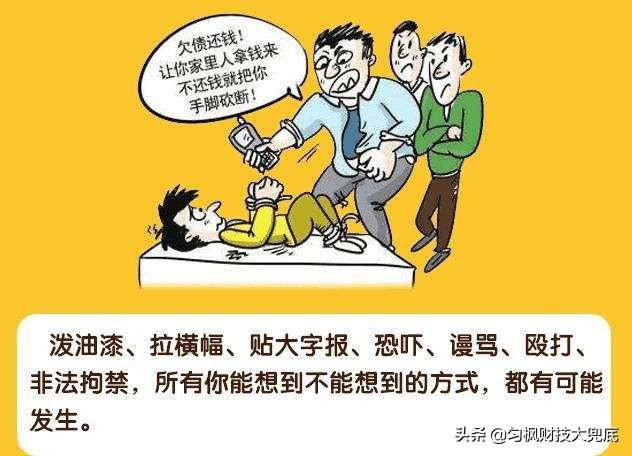

3.各种花式的暴力催收让借款人无法忍受,只能乖乖就范。

大多数借款人还是正常主流社会居民,是要声誉和朋友圈的,网贷平台抓住这个弱点,一旦借款人无法按时还上,网贷平台就会通过暴力催收的方式对借款人进行轰炸,同时引诱借款人去接更多的网贷,来填补原平台的借款。这样自然就越滚越大,不法停止下来。

4.无数第三方机构助纣为虐,协助网贷平台进行分食借款人。

现在监管部门开始严厉打击了,大家才清醒地看到有着不法的数据公司在偷偷抓取借款人数据给网贷平台做催收,有第三方支付给网贷平台偷偷扣款,有不法律师给网贷机构设置合同套路,有违规银行给网贷机构提供资金。这些构成了一条食物链,共同压榨着借款人的最后财产。

有着这些因素,导致借入网贷后,就很难挺得下来,最后一直到产生危机,有可能以生命为代价作为结束啊!

恶意催收,让借款人借新债还旧债

不论你每月收入有多高,如果网贷已经开始全面逾期,那后面恶化局面就会非常快。那就真正应该清醒了,要有一个“断舍离”的心态,借款人要抛弃掉面子,你现在生病了,需要救助,而至亲好友就是你最可靠的求救对象。

1.共同辩别违规和违法平台,制定应对之策。

网贷有合规发放的,也有违规发放的,甚至还有违法发放的套路贷。在这种鱼龙混杂的情况下,很多非金融专业的人很难去辨识出他们的真面目。独自一人去面对,很难做到不被误导,不被套路。

要知道很多套路贷是你永远还不清的,你会越还越多。告诉家里人,大家群策群力,反而容易识别他们的真面目。哪些应该及时还,哪些需要讨一个说法再说,哪些需要集合家里的力量去举报他们,有些是套路贷,需要报案,共同维护自己的合法权益,。

2.共同面对花式暴力催收,多人举报,取证更容易,收到的效果更佳。

很多网贷在借款人逾期之后,采取的主要方法就是各类电话、短信、微信催收。这些催收手段不仅仅是针对借款人,而且会祸及家里人和其他的亲戚朋友,很多时候手段还极其恶劣。其实如果自己可能会逾期还不上款,早晚家里人也会知道,这是纸里包不住火的。

与其自己欺骗自己,不如早点坦白,让家里人也知道自己现在面临的网贷窘境,不至于到时候收到催收的冲击。同时至亲好友也做好思想准备,面对网贷催收时,可以采取正确的方法进行反击。

打击暴力催收,刻不容缓

3.至亲好友可以互相配合,共同进行反击活动。

例如向电信管理局进行举报,封掉对方的骚扰号码。例如向互联网金融举报平台联名举报,受到的重视程度更大。投诉到互金协会和公安机关,来查处对方的不法公司和网站。想人民银行举报,断掉网贷平台的扣款通道。向银保监会举报,断掉网贷平台的资金通道。

其实在,在维权过程中,证据是越多越好,人数是越多越好,次数是越频繁越好。这样才能促使监管机构采取行动,反击对方。

4.至亲好友参与后,外部依靠资源更广泛,资金更雄厚,有效解决问题。

针对合法合规的平台,如何去协商进行一个还款安排。针对违规不违法平台,如何共同纠正其违规行为,商讨一个还款方案,进行分期还款。针对违法平台,坚决共同抵制,群策群力去进行举报和反击。

引入外部资源之后,针对一些合规平台借款,可以及时了结;针对一些已经逾期的网贷的协商分期方案,可以逐步归还,控制债务。找寻社会资源,曝光和举报违规平台,免除暴力催收。总体上,将自己的债务止在一个可控的范围内,不要无限增加,无限延长,到最后无法还清。

举报平台多多,维护自己权利

借款人一定要破除一个自卑心理,债是自己借的,自己要承担,别拖累别人。但是我们要记住,至亲好友和你的好朋友才是你最后的依靠。人有时候很难自己能爬得出来,人多互相依靠,才能慢慢爬出这个网贷坑来。

对“网贷逾期”危害有兴趣的读者,想知道更多内容,那就打开今日头条APP,在上方搜索栏输入“网贷逾期”,会搜索出很多经验教训!警醒自己,也会看到很多鲜活的生命因为网贷逾期而凋谢。

打开头条搜索“网贷逾期”,太多触目惊心的案例了

记住借新债还旧债,将是一条不归路。成年人,理智点,自己能赚多少钱,自己就花多少钱。洗心革面,好好奔着未来大好事业去吧。

互联网金融举报平台是收集投诉的统一入口