这几年来,随着互联网金融的兴起,助贷平台业务几乎“无孔不入”,网络贷款已经越来越成为很多人的新融资渠道。

可是你们知道吗?由于监管的逐渐完善,绝大部分网贷平台已经接入了人行征信系统,借款人信息、借款信息、还款记录等均会被上报征信。

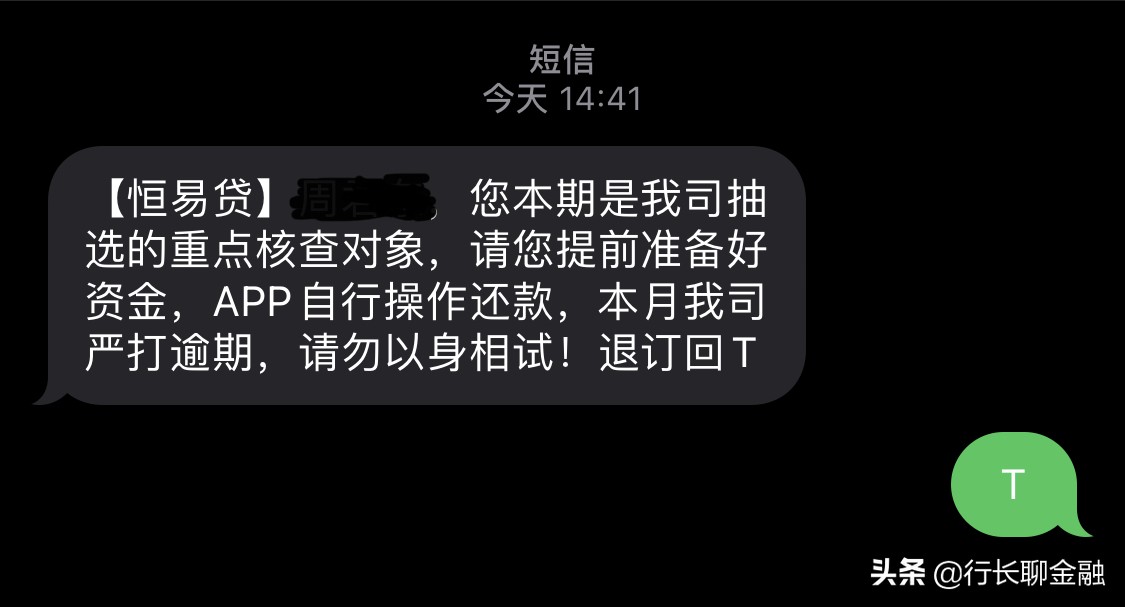

最近,又有平台发出提示:借款人千万不能逾期,也不要“以身相试”,看起来像是在“恐吓”借款人,说明平台已经非常重视借款人能否按时还款了。

那么问题来了,全国有那么多网贷平台和助贷机构,哪些借款是100%会上报征信的?逾期了会有何影响呢?

我们知道,随着金融监管的加强,不合规、无牌照的网贷平台已经全部清零。

如今剩下的网贷平台主要有三种:

1、蚂蚁消费金融等持牌类消费金融公司,业务可以拓展至全国,放款规模根据实缴资本来确定。

2、恒昌小额贷款公司等小额贷款平台,业务也能开展到全国,前提条件是一次性实缴资本必须在50亿元以上。

3、小花钱包等助贷平台,资金来源于银行、信托等机构,业务可以开展到全国。

其实早在2019年,有关部门就出台了《关于加强P2P网贷领域征信体系建设的通知》,要求网贷机构接入央行或者百行征信。

目前,我们如何判断自己的借款是否纳入征信呢?

其实很简单,只要看借款合同里面的出资方是谁,如果是银行,肯定是接入征信的,如果是信托或者小额贷款公司,那就要咨询平台客服了。

其实,以上的平台提醒短信还仅仅是一种“小手段”,真正可怕的是网贷的利息。

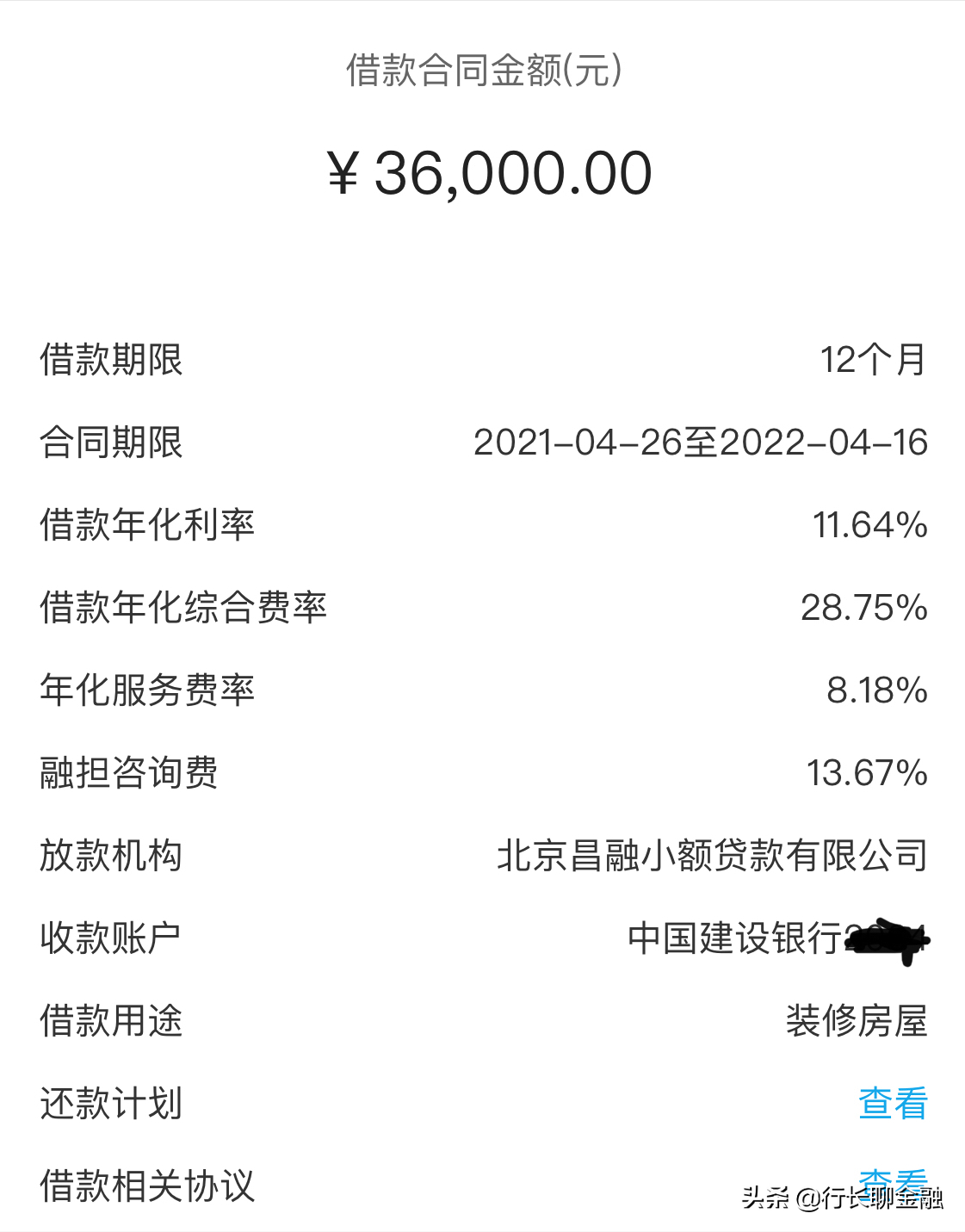

我们来看下具体的借款案例:

这是某借款人的借款记录,可以看到借款金额元,期限是12个月,还款方式是分期还款,合同标明的年利率是28.75%。

但是,点开还款计划可以发现,前面两期需要归还元,原因是包括了担保费、咨询费、服务费等一系列费用。

所以对于借款人来说,无疑加重了还款压力,且这样一来,随着实际使用资金的每期减少,贷款实际成本远不止28.75%。

然而,这种贷款逾期了,情况也和银行一样,将会被起诉,而且催收力度会比银行更大。

一般来说,我会建议大家:款是自己借的,咬咬牙也要还清借款。

但是,如果还款压力实在超出自身承受能力,且我们有足够时间精力去和平台协商,建议先协商降低利率,如果不成功再走法律程序,因为如果贷款利率超过民间借贷利率司法保护上限的话,是可以通过法律途径解决的。

另外,除了要按时还款不逾期之外,建议结清后不再碰任何网贷产品,为后续在银行办理贷款打好基础。#网贷逾期#