网贷不还会有什么后果?网贷不还有这5个后果

孔子曰:民无信不立。诚信从古至今都是一个道德范畴,在这个互联网大数据的时代,征信越来越受大家的关注,是公民的第二个“身份证”。所以说网贷不还会让自己的征信严重受损。今天我们一起来看看网贷不还会有什么后果?

网贷不还会有什么后果

1、遭遇罚息和违约金

网贷逾期不还,会收取一定的高额罚息。一般情况下,逾期罚息等于:逾期本金*逾期天数*日利率*1.5。

有些贷款平台还会在罚息的基础上收取违约金,这些费用加起来,会让贷款者还款压力更大,所以说理性借贷,并养成按时还款的习惯很重要。

2、个人信用受损

目前比较可靠的网络贷款平台都已经上征信了,接入了央行征信数据。所以逾期不还会对个人征信问题有较大影响,失信行为会记录在个人信息档案,对以后的贷款等一系列个人金融业务活动有影响。因为一念之差,错失自己的信用财富,其实非常得不偿失。

3、被平台催收

无论是银行还是网贷,都有自己的催收体系。一般都会给借贷者发短信、打电话催缴,会给个人生活造成影响。

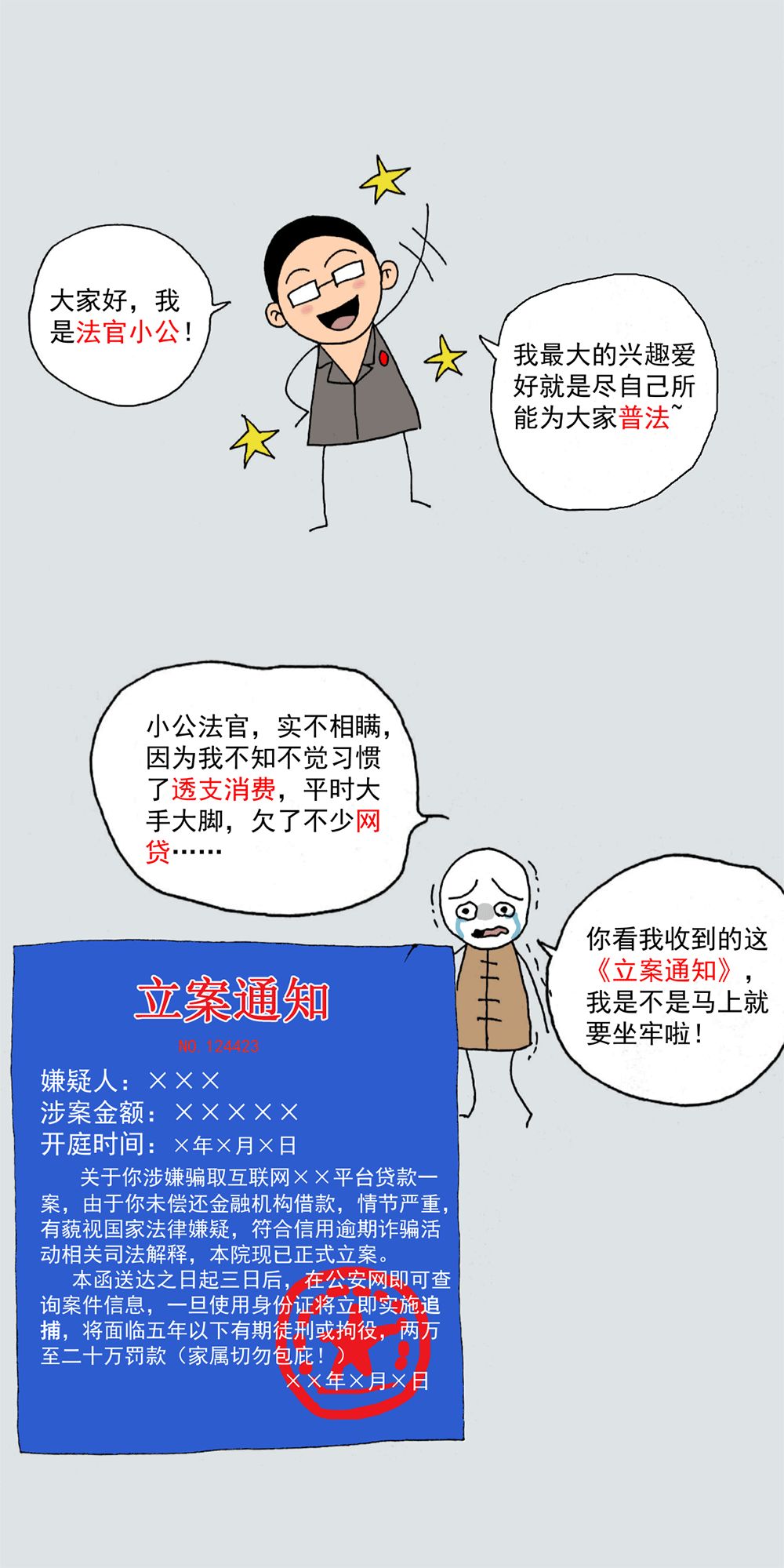

4、被起诉

如果借钱不还,并且恶意拖欠的话,将可能会被告上法庭,资产可能被查封。

5、影响其他生活:成为老赖、影响消费、出行、子女教育等等。

网贷逾期不还的原因分析

1、借款者信用意识缺失,心存侥幸,有意逃避。

2、非理性消费导致无力偿还

随着网贷的流行和普及,有些人在没有还款能力的情况下,通过网贷来满足自己的消费需求和购物欲望。贷款平台自身做好风控,给有能力还款的人贷款,才是这个行业该有的规范。

3、实际利息太高

有些借款平台打着首月免息,或者利息打折等名义诱使用户借贷。其实用等本等金的还款方式,实际利率远远高于名义利率。比如某平台日利率0.95%,看似不高,但用IRR函数计算年化利息竟然高达35.9%,接近国家规定高利贷年利率36%的红线。借贷者在每月复利的滚动下,负重的雪球越来越沉重。

借款成本哪家低

借款成本哪家低,我们很难纷繁的广告中快速甄别出来。所以,有钱花App面向大众推出了一项贷款比价功能。用户在有钱花获得授信后,可选择所有信贷平台进行费用比较,只要输入分期数和费率,就能快速测算出总费用,通过与有钱花对比,即可知道哪款产品更省钱,并且能一眼看透贷款产品的实际利息率。

借款金额10万元,分12期,某产品分期月手续费为1.50%,通过比价神器测算,1年的总息费为元。而同额度,同期数条件下,有钱花的利息还不到4000元,少还了多的利息。

贷款的平台多种多样,还款方式各有不同,贷款的利息也千差万别。如何避免贷款被坑?建议用户贷款前用比价神器测一测,就能知道贷款成本高不高。同时也要理性估算自己的还款能力,并以此来决定贷款额度,避免无力偿还的情况。

失足,你可以马上恢复站立;失信,你也许永难挽回。爱惜自己的征信记录,从选择一个息费透明、安全靠谱的信贷产品开始。

声明:本文仅供交流学习,版权归原创所有,若来源标注错误或侵犯到您的权益,烦请告知,我们将立即删除。