~戳上面的蓝字关注「新金融深度」哦!

随着网贷行业整治工作的逐渐推进,中国互金协会信披平台近日再度进入信披密集期。12月6日,继5日披露信而富和财路通两家平台信披资料之后,中国互金协会又公布了3家信披平台:上海的今日捷财、浙江的投融家和杭州的十六铺金融。

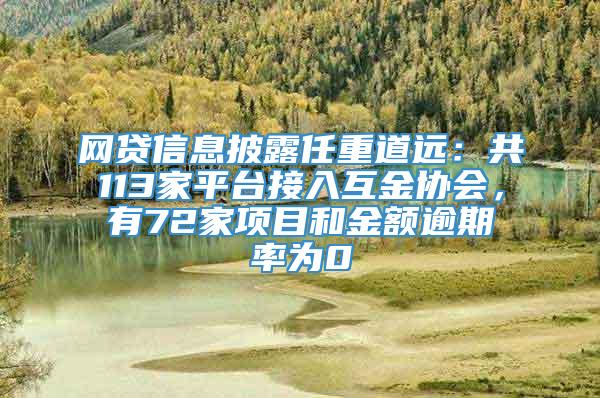

共113家平台,有72家项目和金额逾期率为0

新经融深度发现,截至目前,已有113家平台介入互金协会信披系统,其中共有72家平台在项目逾期率和金额逾期率皆为0。

不少业内人士认为,网贷平台真实逾期率起码在3%甚至以上,“0”逾期不太可能。

根据中国互金协会要求,接入登记披露平台的网贷机构应披露事项共计47项,其中强制性披露32项,鼓励性披露15项。

从业机构信息和运营信息披露中,从业机构注册地、经营范围、法定代表人、实缴资本、银行存管情况、投融资人数、借贷余额、逾期率等数据都是必需披露事项,保证投资人在了解真实有效的数据基础上进行选择。

另外,早在2016年5月,上海互金协会发布“关于进一步落实《上海网络借贷平台信息披露指引》的通知”,要求会员单位于每月20日前递交《上海市网络借贷平台信息披露指引反馈表》,协会统计整理后将信息披露情况进行公示。

据悉,《信息披露指引反馈表》分为主体信息、产品信息、业务信息、财务信息及其他信息五大类,具体包括股东信息、高管从业经历、员工人数及学历结构、风控团队情况、平台成交量待收等数据、90天以上逾期率、合作担保公司信息等49条详细内容。

信息披露公示拟分三个阶段实施:第一阶段,直接进行公示,但不进行排序;第二阶段,将根据平台信息披露情况,以评星的形式公示;第三阶段,协会官网以“多维度的公式评分”形式进行排序公示。

事实上,自2016年8月24日《网络借贷信息中介机构业务活动管理暂行办法》出台后,监管已明确要求网贷机构应履行信息披露责任,充分披露借款人和融资项目信息,定期披露网贷平台有关经营管理信息,对信息披露情况等进行审计和公布,保证披露的信息真实、准确、完整、及时。

2016年10月28日,中国互联网金融协会又正式发布《互联网金融信息披露个体网络借贷》标准(T/NIFA1-2016),进一步对网贷信息披露作出规范。该《标准》定义并规范了96项披露指标,其中强制性披露指标逾65个、鼓励性披露指标逾31项,分为从业机构信息、平台运营信息与项目信息等三方面。

不过,中国互金协会方面表示,该服务平台旨在规范从业机构市场行为,保护金融消费者合法权益,引导行业规范健康运行。平台仅对各从业机构登记披露信息进行展示,不做实质性审查,不提供真实性、准确性、合法性的保证。

今年10月17日,互金协会发布了《网贷信披》团体标准后,关于P2P平台逾期的定义便发生巨大的变化,旧版本的《信披指引》中对逾期定义为:借款人在借款合同约定的期限内(含合同约定的宽限期或展期后到期)未足额归还本金或利息,而升级版的《信披标准》中则是判断平台项目是否逾期则是通过出借人是否按期收到投资本息进行计算。

那么换言之只要投资人按期拿到本金和利息,即便平台项目真的发生逾期情况了,可以视为没有逾期,这一变动自然就也就掩盖了平台资产的真实风险。

事实上逾期率、坏账率一直都是P2P平台避而不谈的问题,很少有平台会将真实的逾期率进行披露,一来是担心影响平台声誉,另一方面则是害怕投资人挤兑和流失。而对于投资人来说,内心也十分担忧平台存在较高的逾期率,因为这直接关系着资金的安全性。

P2P平台为何不公布真实逾期率?

新金融深度认为,主要原因还是缺乏监管。其实每个金融机构“尿性”相同,只要没有监管,就没有坦露真实情况,最早的证券公司,信托公司也是到处作假,后来严格监管后才不得不老老实实公布真实数据。缺乏监管政策要求,依靠P2P平台自觉公布真实数据,真的是太难。

平台真实的逾期率往往只有实际控制人知道,外人很难得知,即便是平台内部知晓的人也不多。不过投资人可以通过行业对比,或者和一些代表性平台对比,粗略估算平台的真实不良率。以信用贷款为例,投资人可以将这类业务中做的最好的平台数据为基础,然后对比其他同类业务平台的借款人群和风控能力,可以大概估算其真实的逾期率,基本都是高于作为基础的数值。

为什么逾期率这么高,还是有如此多的平台进入?

因为P2P网贷的放贷利率高!一般放贷利率都在30%以上;真是因为这样高的放贷率才能够得出平台的盈利模式,即30%的放贷利率-10%给投资人的收益-10%的不良率-4%-10%的运营成本=平台利润。

事实上大多数P2P平台早期都是处于亏损的,因为发展初期平台规模小知名度低,给投资人的利率很高,而且运营成本很难摊薄,只能亏本做规模。随着规模扩大,给投资人的收益会降低,运营成本也会降低;而且随着平台的风控积累,不良率也会降低,平台的利润会逐渐增长。

来源:新经融深度原创,转载请注明!